Creación de la Agencia Tributaria del Ayuntamiento de Madrid

Diciembre 2024

Rosana Navarro Heras

Inspectora de los Servicios de Economía y Hacienda y Coordinadora Servicio de Auditoría Interna de la AEAT

![]()

Resumen

Han pasado 20 años desde la creación de la Agencia Tributaria Madrid que supuso un cambio radical en la forma en la que el Ayuntamiento de Madrid va a gestionar, recaudar, inspeccionar, diseñar los tributos municipales, teniendo como máxima directriz la atención y servicio a los ciudadanos. En definitiva, va a suponer una modernización con mayúsculas de las estructuras, recursos y servicios del organismo de Gestión Tributaria, que logrará prestar con calidad, eficiencia, agilidad y unidad todos los procedimientos tributarios minimizando los costes indirectos derivados de los mismos.

Palabras clave: ciudadano, servicio público, agencia, equipo, personas, información, modernidad, ingresos.

Abstract

20 years have passed since the creation of the ATM, which represented a radical change in the wayin which the Madid City council will manage, collect, inspect, and design municipal taxes, with attention and service to citizens as its maismun guideline. Inshort, it will mean a modernization in capital letters of the estructures, resources and services of the Tax Managamente body, wich will be able to provide all tax procedures with quality, efficiency, agilitiy and unity, minimizing the indirect costs derived from them.

Keywords: citizen, public service, agency, team, people, information, modernity, income.

Parece que fue ayer cuando allá por los comienzos de 2005, nacía la Agencia Tributaria Madrid y, sin embargo, esta ahora a punto de cumplir 20 años. No obstante, su origen hay que situarlo un poco más atrás en el tiempo. Nos remontamos al año 2003, que pertenece a una época de cambios normativos y políticos que afectan especialmente a las haciendas locales. Así, gracias a la Ley de Medidas para la Modernización del Gobierno Local (Ley 57/2003), se logra romper con el tradicional criterio uniformista de nuestro régimen local que afectaba sobre todo a las grandes ciudades y a Madrid como principal exponente de todas ellas. Al amparo de esta reforma se nos permitió hacer frente a la enorme complejidad y rigidez de las estructuras locales que impedían prestar servicios con la agilidad y dinamismo que cada vez demandaban más nuestros ciudadanos, y que en el área tributaria, además de permitir la creación de nuestra Agencia se complementó con la creación de la Oficina del Defensor del Contribuyente y del Tribunal Económico-Administrativo Municipal, dando respuesta a las necesidades que demandaba una sociedad dinámica y en constante evolución.

Así, la Agencia Tributaria Madrid se empieza a idear con la entrada de la corporación surgida de las elecciones municipales del año 2003. Mi incorporación fue el 11 de diciembre de ese mismo año, atraída por el sugerente proyecto que me presentó el Concejal de Hacienda del Ayuntamiento de Madrid, Don Juan Bravo Rivera, el cual me llamó para formar parte de su equipo, cosa que no dude ni un segundo dado que conocía bien su gran profesionalidad y su capacidad de gestión y liderazgo.

Esta nueva aventura profesional duro hasta principios del año 2012, año en el que me nombran Directora General de Catastro. En este lapso temporal, nada menos que 8 años, realizamos entre todos unos esfuerzos considerables por modernizar los servicios tributarios municipales, mejorar su calidad y aproximarlos a los ciudadanos, que constituyen la razón de ser de toda Administración.

Veamos en ese periodo de tiempo las distintas estructuras competenciales que ha habido en el ámbito tributario y que han marcado diferentes etapas en la modernización tributaria del Ayuntamiento de Madrid. Así podemos distinguir las tres fases siguientes:

- La vigente hasta junio de 2004, heredada de la Corporación anterior,

- la definida en junio de 2004, con la creación de la Dirección General de Tributos vigente hasta diciembre de 2004 y

- la que se inicia con la constitución de la Agencia Tributaria Madrid, en diciembre de 2004.

La fase 1 consistió en analizar la situación existente, hacer un diagnóstico completo de la situación en el ámbito tributario, compararla con la de otros organismos tributarios locales, definir hacia donde queríamos llegar y trazar nuestras metas y caminos para conseguir dichos objetivos.

La mencionada Ley de Medidas para la Modernización del Gobierno Local nos facultó como ayuntamiento de gran población a crear un órgano de gestión tributaria responsable de ejercer como propias las competencias que a los municipios les atribuye la legislación tributaria. Pues bien, esa era nuestra idea, crear un órgano especializado en la gestión tributaria con autonomía y facultades para lograr la máxima eficacia, con todas las inquietudes, retos y esfuerzos que dicha idea conllevaba.

La fase 2 se inicia con la aprobación por el Pleno del Reglamento Orgánico de Gobierno y de la Administración del Ayuntamiento de Madrid (ROGAAM) el 31 de mayo de 2004. El ROGAAM no crea todavía la Agencia Tributaria Madrid (en adelante ATM), tan sólo establece los criterios generales de los organismos autónomos y respecto a la materia tributaria se limita a indicar, en la Disposición Transitoria primera que, hasta tanto se proceda a la creación del organismo autónomo de gestión tributaria (conforme a lo establecido en el artículo 135 de la Ley 7/1985) el órgano de gestión tributaria en el Ayuntamiento de Madrid será el Área de Hacienda. Indica igualmente la posibilidad de que el Concejal de Área delegue sus competencias mediante decreto.

El Decreto del Alcalde de 24 de junio de 2004 estableció la organización, estructura y competencias del Área de Gobierno de Hacienda y Administración Pública delegando en la Directora General de Tributos las competencias que le asignaba el ROGAAM. Este era un paso intermedio hasta lograr la creación de la ATM.

La fase 3 se inicia en diciembre de 2004 con la creación de la Agencia Tributaria Madrid (ATM).

Efectivamente, el 23 de diciembre de 2004 el pleno aprueba definitivamente los Estatutos de la ATM que son publicados en el BOCM el 29 de diciembre, por tanto, iniciando su andadura desde principios del año 2005.

Se configuró como un Organismo Autónomo, adscrito al Área de Gobierno de Hacienda y Administración Pública, dotado de personalidad jurídica pública diferenciada, patrimonio propio y autonomía de gestión para el cumplimiento de sus fines.

Como cuestión previa debe resaltarse la uniformidad de la regulación de todos los Organismos Autónomos del Ayuntamiento que en ese momento se creaban pues, como dice la Exposición de Motivos del ROGAAM:

“en desarrollo de las previsiones contenidas en la LRBRL el régimen jurídico aplicable a todos los organismos públicos del Ayuntamiento de Madrid dotándose así, por primera vez, a este ayuntamiento de un marco común normativo referente a los entes descentralizados, que garantiza la uniformidad del régimen de organización y funcionamiento de estos organismos. El régimen general se completará con las especificaciones que en cada caso puedan aprobarse en sus estatutos.”

No obstante, uno año y medio más tarde se confirma su situación tan especial por la Ley 22/2006, de 4 de julio, de Capitalidad y de Régimen Especial de Madrid. Dicha Ley, en su artículo 26.1 determina que la ATM es el Organismo autónomo responsable de ejercer como propias, en nombre y por cuenta del Ayuntamiento de Madrid, las competencias que a éste le atribuye la legislación para la aplicación efectiva de su sistema tributario.

Así, la ATM es el órgano de gestión tributaria responsable de ejercer como propias, en nombre y por cuenta del Ayuntamiento de Madrid, las competencias que a éste le atribuye la legislación para la aplicación efectiva de su sistema tributario, y de aquellos recursos públicos cuya gestión le corresponda o se le encomiende.

Corresponde a la ATM el desarrollo de las actuaciones administrativas necesarias para que el sistema tributario del Ayuntamiento se aplique con generalidad y eficacia a los obligados tributarios, mediante procedimientos de gestión, liquidación, inspección, recaudación y revisión de los actos tributarios municipales que, tanto formal como materialmente, minimicen los costes indirectos derivados de las exigencias formales necesarias para el cumplimiento de las obligaciones tributarias, así como la aplicación de los demás recursos públicos cuya gestión le corresponda o se le encomiende ¡Ni más ni menos!

En el cumplimiento de sus fines, para la consecución de la gestión integral del sistema tributario municipal, la Agencia Tributaria Madrid se debe de regir por los principios de eficiencia, suficiencia, agilidad y unidad de gestión.

La propuesta de cambio se llevó a cabo de dos formas distintas: a través de actuaciones concretas en la actividad tributaria, y a través de los inductores del cambio, que configuran las líneas maestras en los aspectos organizativos, de gestión de personal y tecnológicos que facilitan la transformación.

La diagnosis completa de la situación de ATM que se empezó a llevar a cabo y terminó en el momento de su creación, contaba con numerosos puntos débiles y, por tanto, donde había necesidad de focalizar la atención sobre los aspectos a mejorar. Aunque también contamos con aspectos positivos gracias a los cuales se logró el objetivo final.

2.1 Aspectos positivos

Empecemos por los puntos positivos que eran, entre otros, los siguientes:

- El liderazgo político del Concejal de Hacienda de esa época: Juan Bravo Rivera el cual impulsó la modernización de las distintas áreas del ayuntamiento en general y de la de Hacienda en particular. En materia tributaria creó el Tribunal Económico Administrativo Municipal, la Oficina de Defensa del Contribuyente y la ATM. La creación del organismo autónomo fue esencial pues supuso la existencia de una organización especializada en la gestión de los ingresos de derecho público del ayuntamiento.

- El compromiso evidente de la gerencia y directivos de ATM por la mejora de los resultados y servicios que se prestan. Sobre los mismos se hablará más adelante.

- La capacidad técnica y profesional con predisposición al cambio de todas las personas que trabajaban en la ATM.

- La capacidad tecnológica y medios de producción con los que se contaba.

2.2 Aspectos a mejorar

El trabajo que teníamos por delante era arduo puesto que también eran muchos los aspectos a mejorar, entre los que podríamos destacar:

- La organización.

- Los resultados.

- La gestión de personal.

- Los contrastes tecnológicos.

2.2.1 La organización

La organización estaba centrada en la especialización de cada tributo sin darle importancia a la posición global del contribuyente. Ello afectaba tanto a nivel de formación del personal operativo, como al diseño del aplicativo informático que existía y, a la configuración de las oficinas de atención al público. Así, existía:

- Compartimentación competencial: cada unidad de gestión, inspección y recaudación trabajaba y se centraba fundamentalmente en su propia temática, aislada del resto de la organización, “la mano izquierda desconocía lo que hacia la derecha”.

Desde el punto de vista operativo, se trabajaba en un modelo centralizado en el que el personal estaba especializado en un tributo concreto e incluso en una parte de aquel. Las oficinas centrales daban servicio a todo el conjunto de contribuyentes, no existiendo segmentación de deudas ni esquemas de subdivisión territorial que permitieron la asignación de responsabilidades en volúmenes más reducidos para temáticas más amplias.

- Existía también una clara dispersión física y temática de la atención al público: IBI en calle Guzmán el Bueno, Ejecutiva en calle Fernández Villaverde, ICIO en calle Guatemala, Plusvalía y Otros en calle Alcalá o Sacramento, Multas en calle Conde Duque, ICIO y tasas en las Juntas de Distrito…. No existían Oficinas de Atención Integral al Contribuyente (OAIC), ni cita previa, ni gestiones telemáticas, lo que provocaba grandes colas que incluso daban la vuelta a la manzana del edificio de la calle Sacramento.

Efectivamente la estructura organizativa de ATM como gestor de ingresos del Ayuntamiento de Madrid se articulaba en unos servicios centrales de gran dimensión y una estructura territorial muy reducida. Los Departamentos y unidades de la central estaban distribuidos por tributos, con una estructura compartimentada por conceptos y con ubicaciones en diferentes puntos de la ciudad, era necesario centralizar la mayoría de los servicios de la ATM en las dependencias de la calle Sacramento, puesto que resultaba muy gravoso para el ciudadano, ya que debía desplazarse por los diferentes centros para la resolución de sus trámites. Además, era necesario contar con oficinas de atención integral que agruparan los distintos servicios.

- Inexistencia de Gestión Integral: Existían bases de datos tributarias diferenciadas para la actividad de gestión (GIIM) y la recaudación ejecutiva (REAM), diferentes domicilios fiscales para cada concepto, las mejoras de datos personales en la ejecutiva no alimentaban los padrones de los diferentes conceptos, la personación de contribuyentes no se aprovechaba para completar datos, notificar deuda o domiciliar…

2.2.2 Los resultados

Nivel de resultados de gestión muy mejorables: Debía mejorarse el porcentaje total de cobro en periodo voluntario y, por supuesto, también en ejecutiva mediante la automatización de determinados procesos de gestión, o mediante la formalización de convenios con otras Administraciones o entidades que no existían en ese momento.

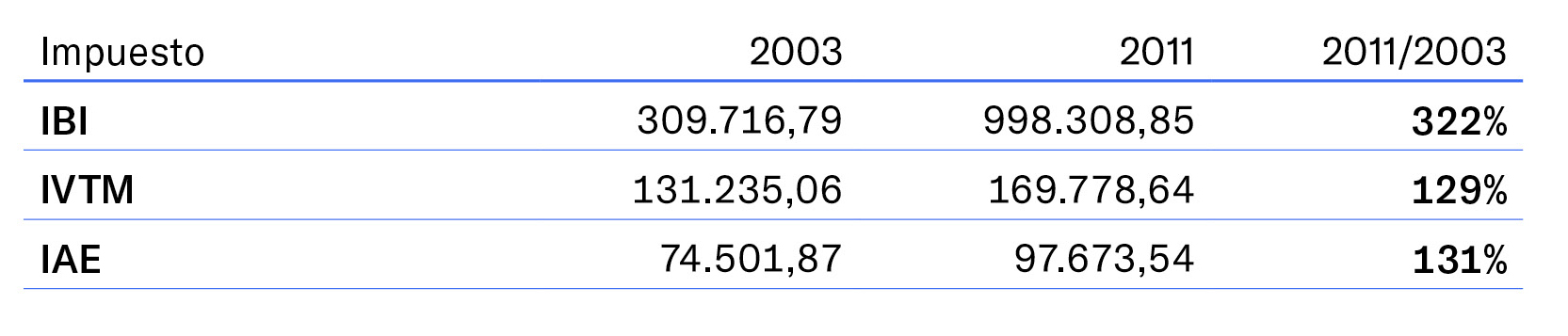

- Los porcentajes de cobro, sobre matricula en la recaudación voluntaria del año 2003 de los tres tributos principales, el Impuesto sobre Bienes Inmuebles (IBI), el Impuesto sobre Actividades Económicas (IAE) y el Impuesto sobre Vehículos de Tracción Mecánica (IVTM) eran los siguientes [1]:

- IBI: 82,5%.

- IAE: 78,1%.

- IVTM: 72%.

- Plazos de resolución: determinados procedimientos o trámites, como por ejemplo la devolución de ingresos indebidos o la grabación de domiciliación off-line, o las liquidaciones de plusvalía pendientes por falta de valor catastral, pero esta incidencia podría haberse resuelto con el desarrollo de un Convenio de cooperación Catastral, como finalmente así se hizo por la ATM.

2.2.3 La gestión de personal

- No existían mecanismos que incentivaran y valoraran de forma específica el desempeño profesional ni existía una productividad por objetivos.

- No había planes de formación para el desarrollo de las habilidades y competencias profesionales.

- La inexistencia de elementos de motivación ligados a los resultados hacía que la organización en su conjunto tuviera una cultura orientada al cumplimiento de la norma y control de procesos, más que a la consecución de resultados y mejora continua de la calidad.

Estas limitaciones de facto venían en parte provocadas por la diversidad de personal existente en la Agencia y su procedencia, funcionarios, laborales, (personal de la antigua Dirección General de Tributos, de Tesorería y el Organismo de Recaudación Ejecutiva del Ayuntamiento de Madrid –REAM), situación que trajo consigo marcos de regulación diferentes y lo que es más peligroso de cara a nuestro futuro, diversos espacios de actividad negocial (con actores diferentes), y por tanto de generación de nuevas normas dispares.

El escenario normativo que enmarcaba la política de personal a realizar y su gestión estaba conformado, a modo de síntesis, por:

- Convenio de Personal Laboral de REAM y acuerdo de desarrollo.

- Acuerdo regulador de las Condiciones de Trabajo del Personal Funcionario y otros acuerdos de desarrollo del principal en multitud de materias.

- Acuerdos sobre retribuciones variables; Incentivo de Productividad, para el Personal Laboral del REAM, para Funcionarios y para Personal de Inspección Tributaria.

- Legislación Estatal en materia de Función Pública y Laboral.

Existían normas con una excesiva extensión y minuciosidad que introducían muchas singularidades en las relaciones laborales, fundamentalmente desde la óptica del ejercicio de derechos, y muy pocas veces desde visiones organizativas, frenando la autonomía que se supone debe tener un organismo como la Agencia Tributaria Madrid para atender con suficiencia sus necesidades organizativas.

2.2.4 Contrastes tecnológicos

Existía una infraestructura potente de comunicaciones y hardware que contrastaban con los traslados físicos de documentación y procesos de grabación; medios sofisticados de producción y escaneado frente a tratamientos manuales de pegado de acuses de recibo en sobres.

- Problemática del aplicativo informático: Inexistencia de un almacén de datos común para las personas; estructura de menús poco ergonómica; pantallas alfanuméricas; imposibilidad de actualizaciones masivas de la base de datos simultáneamente; insatisfacción de usuarios en las prestaciones.

- El aplicativo informático que daba soporte a la actividad presentaba carencias importantes en aspectos de tratamiento unificado de contribuyentes, en el seguimiento de resultados, en algunas funcionalidades importantes como la gestión catastral y seguimiento de expedientes tributarios. Los servicios de informática se suministraban por el entonces denominado IAM (Informática del Ayuntamiento de Madrid) que, aunque proporcionaba unos buenos medios de producción y soporte tecnológico, eran claramente insuficientes para el desarrollo de las aplicaciones que se precisaban.

Todos estos obstáculos o deficiencias impedían la consecución del objetivo principal de la ATM que no era otro que la gestión integral del sistema tributario municipal de acuerdo con los principios de suficiencia, agilidad y unidad de gestión teniendo como eje central la atención al ciudadano.

![]()

[1] Datos obtenidos de la Memoria 2005 de la ATM.

Como vemos, las características estructurales y coyunturales existentes estaban limitando las posibilidades de alcanzar la excelencia en el cumplimiento del objetivo fundamental del área de tributos, nuestra misión era lograr el máximo de ingreso con el mínimo coste para el Ayuntamiento y por supuesto también para el ciudadano. Para ello era necesario cambiar y este cambio comienza con la creación del organismo autónomo para la gestión de ingresos del Ayuntamiento.

Así, la ATM se configuró como organismo autónomo para la gestión de los ingresos tributarios. Tal como se deduce claramente del artículo 2 de los Estatutos de ATM, su misión es generar el máximo de ingresos, al menor coste y con la mayor calidad en la prestación de los servicios al ciudadano y al Ayuntamiento.

3.1. Líneas de actuación

Las líneas de actuación se agrupaban alrededor de los tres conceptos incluidos en el objetivo de la ATM (ingresos, costes y servicio) y un cuarto que, bajo la denominación de proyección externa, aglutina una serie de acciones relacionadas con la transparencia y la comunicación de las metas alcanzadas.

Ya he subrayado que la creación ATM se inspiró en un modelo de gestión integral del sistema tributario municipal regido por los criterios de eficiencia, suficiencia, agilidad y unidad en la gestión. Para ello, nos embarcamos en un ambicioso proyecto de modernización y calidad que precisaba de un Plan Estratégico para el cumplimiento de sus fines. Para su diseño tuvimos el privilegio de poder contar con la colaboración de Suma Gestión Tributaria de la Diputación de Alicante. Suma era (y sigue siendo) puntera en materia de gestión tributaria local y, además venían desarrollando con medios propios un sistema informático y de gestión integral que prestaba desde hacía muchos años servicio a la actividad de gestión tributaria y recaudatoria en la práctica totalidad de los ayuntamientos de la provincia de Alicante.

Ambas instituciones consideraron de gran utilidad compartir la experiencia, conocimientos y resultados obtenidos en los proyectos abordados por cada institución y acordaron establecer una colaboración, mediante la firma el 1 de abril de 2005, de un Convenio de Colaboración para el diagnóstico y diseño de un plan estratégico para la mejora de la eficiencia en la gestión de los ingresos de derecho público competencia de la Agencia Tributaria Madrid.

El trabajo de campo se realizó durante los meses de abril y mayo de 2005, y el documento definitivo se entregó el 31 de octubre de 2005. En este plan, participaron un total de 19 personas de Suma y un total de 48 de ATM y del Ayuntamiento a los que les felicito desde aquí puesto que fueron cruciales para la configuración de la ATM como hoy la conocemos.

La amplitud temática a abordar recomendó la descomposición del análisis en módulos atendiendo a criterios de homogeneidad en contenido, tamaño y personas de interlocución. Los módulos se agruparon en dos planos: ejes de actuación y actividades tributarias. El primero recorre aspectos relacionados con la dirección y gestión de la organización de la futura Agencia, afectando de forma transversal a diversos departamentos. El segundo recorría los aspectos de la aplicación de los tributos.

El conjunto de actuaciones recogidas en el plan, configuraban un volumen de trabajo muy importante. Afectaba a la estructura organizativa, al sistema de información, a la gestión del personal, a la manera de hacer las cosas y al modelo de relación con el ciudadano y con otras organizaciones.

El ejercicio de confeccionar una lista de acciones, no siendo fácil, era baladí en comparación con la dificultad que entrañaba la ejecución coordinada de todas ellas y, además, manteniendo las prestaciones de la organización.

Por estos motivos consideramos útil no perder de vista algunas consideraciones que, aunque podían parecer obvias habría que tenerlas en cuenta en la toma de decisiones y por supuesto durante la ejecución acciones.

- El nuevo modelo de gestión debía ser asumido e impulsado por el equipo de gobierno y compartido por el resto de fuerzas políticas, en razón de la duración del plan, de la cantidad de recursos necesarios y de los impactos que se prevén.

- El proyecto de cambio debía ser divulgado a todos los niveles de la organización por diferentes medios (escrito personalizado, a través de la estructura jerárquica, en una sesión informativa a toda la plantilla, en la Intranet…)

- El proyecto debía ser difundido a los ciudadanos con actuaciones mediáticas cuando los impactos de la transición de un modelo a otro lo requirieran.

- En la gestión de ingresos públicos el mayor coste es el no-ingreso como consecuencia de ineficiencias o medios insuficientes.

Analizando la situación de la Agencia Tributaria Madrid en el momento de elaboración del Plan del Plan Estratégico, la opinión del equipo redactor es que se contaba con liderazgo, con personas dispuestas al cambio; los recursos necesarios se tenían o se podían obtener y teníamos un plan que era precisamente, el objeto del convenio ATM – Suma. Por tanto, sólo faltaba el ingrediente de la acción.

La acción entrañó esfuerzo, dedicación, superación y espíritu de equipo. Pero aquí, tal y como mencionamos en el propio Plan, basta con recordar las palabras de R.W. Emerson: “Ninguna gran obra fue concluida sin entusiasmo”, y para nosotros esta andadura era sin duda una gran obra en la que estábamos todos los participantes muy ilusionados.

3.2. Acciones

- El pilar fundamental del nuevo modelo era la consideración del ciudadano como centro de atención de la actividad. Su consecución requería la gestión integral de los tributos y una red de oficinas con personal polivalente que permitiera la resolución en el acto de una amplia variedad de trámites, facilitando el cumplimiento de las obligaciones tributarias y disminuyendo los costes indirectos de la carga fiscal.

- La estructura organizativa de ATM se articuló en unos servicios centrales y en unos servicios territoriales. Los primeros se encargan de la gestión del conocimiento, de la normalización e implantación de los métodos de trabajo, de la ejecución de los procesos masivos, de la fijación y seguimiento de los objetivos operativos, de la interlocución con otras áreas municipales y otras organizaciones y del impulso de la administración electrónica. La existencia de estructura territorial permite asignar el cumplimiento de la misión a grupos de trabajo en ámbitos más reducidos, segmentar la actividad, generar competitividad entre los grupos y permitía una transferencia de ideas y buenas prácticas entre oficinas que mejorarían el resultado del conjunto.

- Las personas de la organización debían ser partícipes de una cultura corporativa orientada a la prestación de servicios de calidad y a la obtención de resultados. La gestión de personal por supuesto se alineó con estos planteamientos.

- La implantación de este modelo en ATM le dotó de mayor grado de autonomía, suficiencia financiera, flexibilidad y agilidad en la toma de decisiones.

- La gestión municipal tenía que ser necesariamente complementada y coordinada con otros agentes territoriales y sectoriales para poder ser plenamente eficaz y eficiente en la gestión de los recursos municipales.

- El aplicativo informático tenía que ser congruente con estos planteamientos.

La transformación del modelo de gestión que se propuso era profunda pero su implantación debía hacerse con actuaciones progresivas. La dimensión del problema a solventar, el elevado número de población a la que afectaba y los tiempos que requieren los cambios que afectan al sistema de información exigían que estas acciones se programaran en un marco temporal que minimizaran los riesgos de discontinuidad en el servicio, impacto en los resultados o en la calidad del servicio.

La misión era apasionante pero compleja. Debían incluirse actuaciones sobre el entonces vigente modelo de gestión que permitieran hacer frente a la actividad ordinaria o a compromisos adquiridos y que garantizaran la continuidad del servicio. Teníamos que ser realistas, con objetivos medibles, ejecutables y alcanzables por la organización. En conclusión, teníamos que lograr mejoras progresivas, minimizar el impacto negativo que pueden generar los cambios y lo más importante, ser capaz de generar entusiasmo en las personas.

3.2.1 Medidas para mejorar la atención al ciudadano

Cambiamos de mentalidad, dejamos de ser una organización cerrada en sí misma para salir a la calle en busca de las preocupaciones de nuestros contribuyentes y llevar a cabo las mejores soluciones. Fueron muchas las medidas que se llevaron a cabo para que el eje central de la actuación de la ATM fuera el ciudadano, entre otras cabe destacar:

- En el año 2007 se crea la primera Carta de Servicios de la Agencia Tributaria Madrid, dedicada a la Atención Integral al Contribuyente, por tratarse éste de uno de los servicios más íntimamente relacionado con la ciudadanía y con los objetivos de calidad y excelencia en la gestión tributaria.

- Oficinas de Atención Integral al Contribuyente (OAIC): fuimos creando poco a poco OAIC, queríamos estar en todas partes, dado que el pilar fundamental del nuevo modelo era la consideración del ciudadano como centro de atención de la actividad. Cuanto más cerca estuviéramos mejor, evitaríamos de esta forma desplazamientos largos y pérdidas de tiempo. Esto conllevaba preparación cualificada y formación al personal y recursos humanos, los cuales deberían ser polivalentes y tener dotes para atención al público lo cual requiere de una gran capacitación. Así a 31 de diciembre de 2012 se encontraban abiertas cinco Oficinas de Atención Integral al Contribuyente, posteriormente se abrirían más. Las direcciones y fecha de apertura son las siguientes:

1. Calle de Alcalá número 45 (enero de 2005).

2. Calle del Príncipe Carlos número 40 (febrero de 2007).

3. Calle del Sacramento número 3 (abril de 2007).

4. Calle del Hierro número 27 (septiembre de 2009).

5. Calle de Raimundo Fernández Villaverde número 32 (marzo de 2010).

- Facilitar el cumplimiento de las obligaciones tributarias: engloba un conjunto de medidas que hacen fácil lo difícil en el ámbito tributario, como es cumplir con las obligaciones tributarias de los ciudadanos. No me refiero solo a pagar los impuestos sino también a disminuir la presión fiscal indirecta y simplificar la regulación puesto que para cumplir con ella primero tienes que entenderla. Aquí hay que destacar una serie de medidas de distinta naturaleza como son:

- Simplificación normativa.

- Información: gráfica y verbal.

- Facilidades de tramitación y de pago.

- Cita previa y telefónica.

Por poner algún ejemplo se intensificaron los trámites por internet y se facilitó los pagos con tarjeta a partir del 2005, medida que me enorgullece decir ya que fuimos uno de los organismos pioneros en su implantación y solo en un año los resultados fueron espectaculares, como se muestra a continuación:

| Años | 2003 | 2004 | 2005 | 2006 | 06-05 |

|---|---|---|---|---|---|

| Pagos con tarjeta | --- | --- | 32.865 | 91.433 | 178,2% |

3.2.2 Estructura administrativa de ATM

El 9 de febrero de 2005 mediante acuerdo del Consejo Rector de la ATM se determina la estructura administrativa de ATM en la que, bajo la dependencia orgánica y funcional de la Gerencia del Organismo, se estructuran 8 Subdirecciones Generales:

- Secretaría Técnica.

- Gestión Tributaria.

- Inspección Tributaria.

- Servicios Jurídicos de Tributos.

- Relaciones Externas y Coordinación.

- Financiación.

- Coordinación Catastral.

- Dirección de la Oficina de Recaudación.

Más adelante se expondrá de forma breve por cada uno de los subdirectores responsable de la materia en que consistía la actividad de su Subdirección, sus retos y logros en estos años.

Sí quiero aquí reseñar por su especialidad, que el ROGAAM reserva las funciones de recaudación a funcionarios de Administración Local con habilitación de carácter nacional, adscritos, directamente o a través de un órgano directivo, al titular del órgano de gestión tributaria (La DT1ª.3 dispone que la función de recaudación será ejercida por funcionario de Admón. Local con habilitación de carácter nacional). La selección del Director de la Oficina de Recaudación según el artículo 16 del ROGAAM se realizará conforme al artículo 99 y disposiciones concordantes de la LRBRL, es decir, por concurso o libre designación (si es de nivel 30 de CD) en atención al carácter directivo de sus funciones y tratarse de la capital del Estado.

Entre las competencias que se le asignan a este órgano en los Estatutos figuran las competencias de la recaudación ejecutiva y también el impulso y dirección de los servicios y procedimientos en periodo voluntario, la firma de los anuncios de cobranza, la resolución de las solicitudes de fraccionamiento y aplazamiento de pago, entre otras.

En materia de recaudación ejecutiva se le atribuye al titular del órgano de recaudación el dictado de la providencia de apremio. de cualquier deuda municipal provenga de la propia ATM o de otros órganos municipales.

Además de su estructura organizativa hay que señalar que tuvo un papel importante el Consejo Rector de la ATM, que es el máximo órgano de gobierno y dirección de la Agencia y le dota de la autonomía que la misma requiere.

Conforme a lo dispuesto en el ROGAAM se da entrada en él a técnicos de administraciones públicas y expertos de reconocida competencia en las materias atribuidas a la ATM que cesarán automáticamente si pierden la condición que determinó su nombramiento.

Esta es una adecuada medida para potenciar la capacidad de dirección estratégica del Consejo Rector y la profesionalidad de ATM. Así se eligieron como miembros del Consejo Rector a profesionales de reconocido prestigio en el ámbito de la tributación local y autonómica, como son:

- Don Gabriel Casado Ollero.

- Doña Concepción Crespo Asenjo.

- Don Pedro Pablo García-Rojo Garrido.

- Don Fernando Prats Máñez.

- Don Pedro Antonio Rivera Perea.

- Doña María de los Ángeles Romera Ayllón.

- Don Santiago Ruedas Arteaga.

- Don José Francisco Trigueros Sellés.

- Don Juan Zornoza Pérez.

Desde aquí les agradezco a todos ellos la dedicación y entusiasmo que pusieron como miembros del Consejo Rector y de su gran ayuda para impulsar la actividad de la Agencia.

3.2.3 Cultura Corporativa

La cultura corporativa es el modo en que una organización integra y expresa los atributos que la definen o, dicho de una manera más simple, el “modo de ser y de hacer” de la organización.

Como sabemos, la ATM nació en enero de 2005 y lógicamente en ese momento no tenía cultura corporativa propia, sino que era una miscelánea de culturas de las diferentes procedencias. Esta situación suponía la inexistencia de una cultura dominante, más allá de la que podían detentar en su condición de empleados públicos. No obstante, esta diversidad no tiene que ser entendida como una rémora.

Al contrario, debía contemplarse como una potencial ventaja, puesto que este personal proveniente de organismos distintos de la Administración Local e incluso de otras Administraciones del Estado, había abandonado sus referentes culturales al integrarse en una nueva organización creada, por decirlo de una manera gráfica, por aluvión.

- Nace la marca de la ATM en el 2005: entre las iniciativas emprendidas quiero destacar la creación de una nueva marca de identidad corporativa para nuestro organismo, +m (masmadrid), como símbolo del compromiso de mejorar nuestra ciudad mediante la contribución de todos los madrileños.

Escogimos el signo + como la representación gráfica de la palabra más. De igual forma indica un crecimiento continuado y progresivo.

El segundo elemento de nuestra marca es la letra m. Esta letra es, la inicial de Madrid. Pero ¿por qué en minúscula? Principalmente porque la letra minúscula nos remite a algo próximo y cercano, algo nuestro, nuestra casa, nuestro hogar. Madrid es el lugar donde vivimos, una ciudad que conocemos, que apreciamos, que disfrutamos, que padecemos, que criticamos y que queremos mejorar. Madrid es para los madrileños una realidad cercana y cotidiana que vivimos en minúscula.

+m trabaja para que Madrid crezca, para que Madrid mejore, para que se puedan ofrecer más y mejores servicios a los ciudadanos.

+m tenía que tener una función clara: éramos y somos los responsables de recaudar los tributos locales de los madrileños. De nosotros dependía, en gran medida, que el Ayuntamiento siguiera invirtiendo en una ciudad mejor.

Nuestra misión quedaba resumida en nuestra marca: gestionar las contribuciones de los madrileños para hacer juntos un Madrid mejor, para hacer más Madrid. Eso significa esta marca, eso es +m.

Quiero resalta desde aquí que la marca +m (mas Madrid) nació en el año 2005 y se patentó y registró como marca propia, vinculándose a la actividad tributaria del ayuntamiento, aunque luego fue copiada por otros y para otras actividades muy distintas y diversas. Pero lo patentado es una evidencia y que te copien es signo de que gustas.

Así, +m nace con la vocación de mejorar Madrid a través de la contribución de todos los madrileños. +m quiere ser un servicio de gestión tributaria de calidad, comprometido con nuestra ciudad y cercano a los ciudadanos encargada de gestionar los tributos y otros ingresos públicos locales.

- Salida al exterior, jornadas tributarias y convenios. Había que darse a conocer, la ATM como organismo de gestión tributaria de una gran ciudad, no solo no debía permanecer en el anonimato, sino que debía marcar tendencia. Se promocionaron eventos con trascendencia nacional e internacional para intercambiar experiencias de gestión y difundir la imagen de la Agencia, como Jornadas Tributarias Anuales, Encuentros Iberoamericano de Agencias Tributarias Locales, participación en el proyecto URBAL o en los programas de formación y capacitación de la UCCI, entre otros.

Además, se establecieron los siguientes convenios:

- Convenio de colaboración con el Instituto de Estudios Fiscales, para la colaboración de una metodología para el cálculo del esfuerzo fiscal municipal en los municipios de mayor población (2006).

- Convenios de colaboración suscritos con las Universidades Complutense de Madrid y Politécnica de Madrid, para la continuidad en el proyecto auspiciado por la FEMP de “Diseño de un sistema de indicadores de costes y de gestión unificados en la Administración Local” (2006).

3.2.4 Competencias

La implantación de este modelo a la ATM le dotó de mayor grado de autonomía, suficiencia financiera, flexibilidad y agilidad en la toma de decisiones.

En esta parte tenemos que analizar someramente las competencias de la ATM.

Recogidas en el artículo 3 de los Estatutos, reseñaré la más significativas:

- Funciones gestoras propias de un Organismo de Gestión y Recaudación Tributaria.

- La gestión, liquidación, inspección, recaudación y revisión de los actos tributarios municipales. La tramitación y resolución de los expedientes sancionadores tributarios relativos a los tributos cuya competencia gestora tenga atribuida.

- La recaudación en periodo ejecutivo de los demás ingresos de derecho público del Ayuntamiento, y de aquellos otros cuya gestión se le encomiende.

A la ATM se le atribuye las competencias originarias de gestión de todos los tributos independientemente de que se haya delegado temporalmente su gestión por ATM en los órganos municipales que venían ejerciéndolas, así como la potestad sancionadora de los tributos que gestiona.

Además, la ATM realiza la ejecutiva de muchos conceptos que en voluntaria gestionan otros órganos municipales, así como la ejecutiva de otros entes no municipales como Mercamadrid, Entidades Urbanísticas Colaboradoras, Juntas de Compensación, etc. Esta situación reproduce la situación anterior en que REAM realizaba la ejecutiva de todos los ingresos de derecho público municipales.

- Funciones presupuestarias en materia de Ingresos:

1. El análisis de la Previsiones de ingresos públicos y el diseño de la política global de ingresos tributarios.

2. El seguimiento y la ordenación de la ejecución del presupuesto de ingresos en lo relativo a ingresos tributarios y transferencias corrientes vinculadas a estos.

Ello implica que ATM debe ejercer una función presupuestaria tanto en la fase de elaboración del presupuesto de ingresos como en la de seguimiento y ordenación sobre el conjunto de entes municipales a fin de alcanzar los objetivos presupuestarios en materia tributaria y, también, en aspectos como la participación en los impuestos IRPF, IVA y Especiales del sistema de Financiación Local instaurado en 2004.

Esta competencia hace resaltar la necesidad de disponer de herramientas que permitan a la dirección de ATM tener potentes mecanismos de control estadístico de los ingresos para efectuar el seguimiento y la ordenación de la ejecución del presupuesto de ingresos en materia tributaria.

- Funciones normativas: la propuesta, elaboración e interpretación de las normas tributarias propias del ayuntamiento. Esta función es clave y da flexibilidad a la Agencia pues regula e interpreta las normas que tiene que aplicar, lo que implica no solo las diseñas desde un plano teórico sino también eminentemente práctico, siempre pensando en el contribuyente, y siguiendo la directriz política que le marquen en cada momento.

- Funciones colaborativas: la colaboración con otras instituciones públicas en las materias objeto de la Agencia. Esta función es transcendental no solo para las instituciones objeto de la colaboración, sino que también lo es para la propia Agencia, como se verá en el punto siguiente.

3.2.5 Convenios

La gestión municipal tiene que ser necesariamente complementada y coordinada con otros agentes territoriales y sectoriales para poder ser plenamente eficaz y eficiente en la gestión de los recursos municipales, incrementando la recaudación y potenciando el cumplimiento voluntario del contribuyente para lo cual se potenciaron: los convenios con otras instituciones.

La gestión de los tributos locales requiere del intercambio de información y colaboración con otras organizaciones, tanto públicas como privadas. Esta acción es indispensable. Era necesario implantar convenios para la gestión y recaudación de los tributos locales, En concreto, como más significativos señalaré los siguientes:

- Dirección General del Catastro.

- Dirección General de Tráfico.

- Comunidad Autónoma de Madrid.

- Agencia Estatal de Administración Tributaria.

- Tesorería de la Seguridad Social.

- Colegio de Notarios.

- Colegio de Registradores.

- Colegio de Gestores.

- Entidades Financieras.

La relación con todas estas organizaciones se articuló, en unos casos, mediante convenios de colaboración genéricos para todos los ayuntamientos, y en otros, mediante acuerdos específicos del Ayuntamiento de Madrid o también mediante la propia regulación de la otra organización.

La ATM por actuar en nombre del Ayuntamiento de Madrid y por su proximidad a los centros de decisión de todas las organizaciones reseñadas, estaba y está en inmejorables condiciones para influir en la definición de los procedimientos de intercambio.

Esto requería del esfuerzo para establecer vías de comunicación con los responsables técnicos y políticos y perseverar en la comunicación de las debilidades y propuestas de mejora que tanto beneficio podían reportar en la gestión de los tributos locales.

- El 19 de octubre de 2004, fue suscrito un convenio entre la Dirección General del Catastro y el Ayuntamiento de Madrid para la gestión catastral. El alcance del convenio de gestión catastral puede concretarse en:

a) Tramitación de expedientes de transmisiones de dominio. Se delegan las funciones de tramitación y aprobación de los expedientes de alteraciones catastrales de orden jurídico siempre que deban ser objeto de declaración por no haberse formalizado su inscripción en el Registro de la Propiedad con las condiciones establecidas en la Ley del Catastro, para lo cual se habilita el acceso telemático a los sistemas informáticos de la Dirección General del Catastro.

Según este esquema el Ayuntamiento grabaría en la base de datos del Catastro las declaraciones y el Catastro incorporaría la información procedente de notarios.

En definitiva, se persigue la captura de la información en origen y liberar en la medida de lo posible al ciudadano de la presentación de declaración.

b) Tramitación de expedientes de alteraciones de orden físico y económico. En régimen de prestación de servicios, la ATM asume la tramitación de dichos expedientes.

Al igual que en el caso de las transmisiones de dominio, pronto se vio la posibilidad de mejorar el modelo con la finalidad de evitar, por un lado, la reiteración de los mismos trabajos con los técnicos de la ATM y del Catastro, así como los bucles de intercambio sucesivo de la misma información hasta conseguir la conformidad, y por otro el desfase temporal que se produce desde que la ATM tramita la declaración hasta que el Catastro notifica y puede procederse a la correspondiente liquidación de IBI.

Para ello fue necesario diseñar un nuevo modelo de gestión y desarrollar los soportes informáticos necesarios para, asumiendo también la actualización de la cartografía catastral, poder actuar directamente sobre la base de datos gráfica del Catastro e incorporar las alteraciones en tiempo real.

Este nuevo modelo abrió el camino para un eficaz intercambio de información con el Área de Urbanismo y permitió plantear también la liberación de la obligación del ciudadano de presentar estas declaraciones, lo que incidió directamente sobre el convenio de cooperación en materia de cartografía, toda vez que, al actualizarse la cartografía catastral directamente por la ATM, cambiaba la primitiva posición de las partes.

c) Inspección: desde el 10 de mayo de 2007, fecha en la que se firma una adenda al convenio con la Dirección General del Catastro, se realizan actuaciones de inspección que permiten incorporar inmuebles no declarados o modificaciones y ampliaciones sobre los ya incorporados.

- Intercambio de información con la Dirección General de Tráfico: 20 de diciembre de 2007 mediante la adhesión al convenio existente entre la Jefatura Central de Tráfico y la FEMP.

La Dirección General de Tráfico mantiene una base de datos con la información de todos los vehículos con autorización para circular, y por tanto sujetos sus titulares al IVTM en el municipio de residencia.

El acceso a la información a esta base de datos era necesario para el mantenimiento del padrón anual de vehículos, para la gestión de deudas en ejecutiva y para la tramitación de los expedientes sancionadores de infracciones de tráfico, como veremos por las cifras que se expone más adelante, los resultados fueron extraordinarios ya que en el curso de esos años se logró incrementar la matrícula de vehículos en un 129% y el porcentaje de cobro en voluntaria en un 105%.

- Convenio con la Comunidad de Madrid (Convenio original es de 13 de noviembre de 2003) y Adenda en 2006 al Convenio rubricado con la Comunidad de Madrid para la recaudación en vía ejecutiva de los ingresos de Derecho público del Ayuntamiento de Madrid, a fin de adaptar dicho Convenio a las nuevas exigencias legales de colaboración en materia de ejecución de embargos para el cobro de multas de tráfico, derivadas de la entrada en vigor de la Ley 22/2006, de 4 de julio, de Capitalidad y de Régimen Especial de Madrid.

Se cumple a través del mismo la posibilidad de dotar a la ATM de cobertura en actuaciones de ejecutiva sobre todo en materia de sanciones de tráfico, que quedarían impunes por carecer de ámbito en todas las sanciones que son impuestas a los infractores de los municipios limítrofes a Madrid, sanciones que incluso estarían fuera de un posible convenio con la AEAT.

Asimismo, se amplía y sientan las bases para posibilitar que el proceso de ejecutiva se extienda a otros recursos tributarios.

- Relaciones con otras Administraciones: la Agencia Estatal de Administración Tributaria: Año 2006 y 2009. La relación de la Administración local con la Agencia Estatal de Administración Tributaria, se estructuró a través de la adhesión a los Convenios Marco entre la Federación Española de Municipios y Provincias (FEMP) y la AEAT.

- Adhesión en 2006 al Convenio de colaboración suscrito por la AEAT y la FEMP, en materia de presentación telemática de declaraciones y comunicaciones del IRPF en representación de terceros.

- Convenio de colaboración voluntaria con la Delegación Especial en Madrid de la AEAT, para la prestación del servicio de asistencia a los contribuyentes en la confección de declaraciones del IRPF, formalizado también en 2006.

- Convenio de colaboración rubricado el 26 de febrero de 2009 entre la Agencia Estatal de Administración Tributaria (AEAT) y el Ayuntamiento de Madrid, para el acceso a información de carácter tributario.

La gestión tributaria local necesita mantener una estrecha colaboración con la AEAT en materia de suministro de información censal, acceso a datos de contribuyentes y colaboración en recaudación.

Desde principios del 2000, la política de la AEAT ante los entes locales fue la de normalizar a través de convenios marco las distintas materias de colaboración administrativa. El Protocolo de Colaboración entre la Agencia Estatal de Administración Tributaria y las Entidades Locales permitía la adhesión de los entes locales a cada uno de los cuatro Convenios de Colaboración incluidos en la negociación realizada para fomentar la colaboración entre ambas administraciones.

- El “Convenio de colaboración en materia de presentación telemática de declaraciones y comunicaciones del IRPF en representación de terceros” hay que situarlo en las particulares necesidades de colaboración que podía tener la AEAT en la ciudad de Madrid para dar servicio de ayuda a los ciudadanos a través de más puntos de atención. Se trata de una opción que hay que enmarcar en las relaciones de colaboración y ayuda mutua a prestarse entre el Ayuntamiento de Madrid y la AEAT, por lo cual su puesta en marcha debe basarse en el principio de “do ut des”.

- El Convenio de colaboración para la recaudación en vía ejecutiva de los tributos propios de las Entidades Locales por parte de la Agencia Estatal de Administración Tributaria, permitió el cobro de deudas fuera del territorio de la ciudad y de la Comunidad de Madrid.

- El Convenio de colaboración en materia de intercambio de información tributaria y colaboración en la gestión recaudatoria presentaba como ventajas para Madrid las siguientes:

- Obtención anual del censo de contribuyentes. Suministro anual.

- Información patrimonial de depósitos bancarios y participaciones en fondos de inversión de la provincia de Madrid. Suministro trimestral.

- Datos identificativos de contribuyentes y partícipes en sociedades civiles y Comunidades de Bienes. Sin periodicidad. Respuesta diaria.

- Información de estar al corriente de las obligaciones tributarias y del nivel de renta. Sin periodicidad. Respuesta diaria.

- Convenio de Colaboración entre el Colegio de Notarios y el Ayuntamiento de Madrid año 2006 en la aplicación de los tributos municipales. En este acuerdo, además del sistema de intercambio de información relativa a los negocios jurídicos con trascendencia tributaria para el IIVTNU que ya venía funcionando desde el 2001, se contempló la posibilidad de autoliquidar y pagar en la propia Notaría este impuesto, así como la de consultar y pagar las deudas pendientes en el IBI que pesen sobre los inmuebles a que se refieran los negocios jurídicos autorizados por los notarios.

- Convenio de colaboración rubricado el 1 de abril de 2008 entre la Agencia Tributaria Madrid y el Colegio de Registradores de la Propiedad y Mercantiles de España, para la realización telemática de consultas sobre información registral: El cierre registral.

- Convenio rubricado el 24 de noviembre de 2009 entre la Agencia Tributaria Madrid y el Colegio Oficial de Gestores Administrativos de Madrid, de colaboración en la aplicación de los tributos municipales.

La relación de la ATM con los gestores no iba más allá de la atención diferenciada, bien mediante cita previa o bien mediante la atención “especial” en base al número de asuntos que debían tramitarse. O por la utilización por los gestores de los programas de ayuda para la obtención de autoliquidaciones de IVTM. Sin embargo, los gestores tramitaban más de la mitad de las matriculaciones de vehículos nuevos, y en este sentido se realizaron actuaciones para agilizar la tramitación de estas altas, y reducir el nivel de errores de los cruces de los ficheros mensuales de tráfico con las autoliquidaciones.

Esta colaboración y mejora en la relación con los gestores fue objeto de reconocimiento por parte del Ilustre Colegio de Gestores Administrativos de Madrid, el cual otorgó a la ATM en 2006 el Premio Especial San Cayetano, por haber sido el Organismo que más se destacó durante ese año en su colaboración con la profesión de gestor administrativo.

Finalmente se firma el convenio que normaliza e intensifica las relaciones entre la ATM y el colegio en el año 2009.

- Relación con Entidades Financieras. En la gestión de los tributos es de capital importancia la colaboración que prestan las entidades financieras, con la puesta a disposición a nuestro organismo de una amplia variedad de medios de pago, que fueron todos ellos utilizados.

El aplicativo informático tenía que ser congruente con estos planteamientos.

Por ello debíamos contar con una base de datos única, con funcionalidades para la resolución de trámites en el acto en cualquiera de las oficinas de la red y con un diseño facilitador de la polivalencia del personal y que transmita el concepto de ventanilla y visita única. Un aplicativo que tuviera como bastión y apoyo la normalización, simplificación y automatización de los procedimientos y que permitiera a los recursos humanos dejar de realizar tareas rutinarias para poder prestar más y mejores servicios al ciudadano.

En esta materia, se invirtió tiempo, recursos humanos, materiales, ilusión, pasión y frustración. Si bien en el tiempo que duró mi mandato no se llegó a la conclusión del aplicativo que denominamos +til, sí que se hicieron avances parciales que facilitaron en gran medida las labores del personal, del ciudadano y propiciaron que se formalizaran y llevaran a cabo los convenios suscritos con otras entidades.

Vamos a tomar cuatro referencias importantes para ver la evolución de los resultados, a saber:

- Satisfacción del contribuyente. Era necesario contrastar con el ciudadano la calidad de la gestión y atención prestada mediante la realización de encuestas de satisfacción. Se comenzó en el 2006, y nos indicaban que nuestros ciudadanos valoraban positivamente el cambio y la gestión realizada puesto que los resultados tuvieron una puntuación de un mínimo de 8,19 y un 8,56 en el año 2010.

- Domiciliaciones de los tributos periódicos. En el 2003 los porcentajes de domiciliación de los tributos periódicos eran alarmantemente bajos en Madrid en comparación con el resto de grandes ciudades. Se había extendido la leyenda urbana de que si dabas los datos para domiciliar el pago te iban a cobrar el tributo por duplicado, y la solicitud de la devolución de ingresos indebidos se podía demorar un tiempo excesivo…

Por ello tuvimos que trabajar en incrementar la confianza del ciudadano para que viera que si se producía algún error la devolución era inmediata, y que además la domiciliación traería consigo alguna ventaja como el pago fraccionado sin interés o la aplicación de descuentos.

Efectivamente, se incorporaron dos novedades en la domiciliación del pago tributario: el Sistema Especial de Pago, que permitió fraccionar la deuda en período voluntario, abonando a cuenta el 65% de la cuota líquida del impuesto del año anterior y el resto abonarlo de forma domiciliada el último día del período voluntario; y por otro, el Sistema de Pago a la Carta (instaurado en 2013), sistema personalizado que se puso en marcha en 2012 para los tributos IBI y TRU (suprimida ésta en 2015) y que permitía una bonificación de hasta el 5% de la cuota del IBI, posibilitando el pago con una periodicidad mensual, bimestral, trimestral o semestral. El éxito de la nueva modalidad de PAC permitió que el primer año 142.485 recibos estuviesen dados de alta pasando en 2015 a 315.442 recibos, quedando consolidada en el sistema tributario municipal.

Se destaca ya en el año 2004 el incremento del 34,04% en la domiciliación de recibos en el Impuesto sobre Bienes Inmuebles respecto al año 2003, motivado principalmente por la implantación del sistema especial de pago fraccionado con domiciliación bancaria, lo que representó un 27,10% más de recibos domiciliados sobre el total de recibos en matrícula.

- Ensanchamiento de las bases tributarias sin incremento de la presión fiscal al contribuyente. Era nuestro deber incrementar los ingresos fiscales para poder ejecutar el presupuesto de gasto del Ayuntamiento en un momento en el que la labor inversora y de renovación de la ciudad era asombrosa. Y todo ello lo debíamos realizar evitando en lo posible incrementar la presión fiscal de nuestros contribuyentes.

En este periodo se incrementaron los importes globales de matrícula de forma espectacular, gracias entre otras medidas a la persecución del fraude fiscal, la correcta valoración de los inmuebles y detección de omisiones, tal y como se expone a continuación:

- Incremento del porcentaje de recaudación en periodo voluntario. Es una consecuencia del incremento de las domiciliaciones de los tributos, pero el incremento no se debió solo a este hecho sino a una política de simplificación, asistencia e información al contribuyente a la vez de ofrecerle facilidades de pago, como son los aplazamientos y fraccionamientos, porque es difícil incrementar las bases tributarias a la par de lograr incrementar el porcentaje de recaudación en voluntaria sobre el total de matrícula, tal y como se indica en el cuadro siguientes:

No quiero terminar este articulo sin dedicar unas líneas a algunos de los protagonistas de esta historia, y me gustaría que ellos contaran desde su perspectiva y su experiencia: ¿Cuáles han sido los retos, éxitos o logros conseguidos?

1. Antonio Álvarez Dumont: Subdirección General de Financiación, desde (2004/2009) Director Adjunto (2009/2012), Director de la ATM (20012/2015)

En cuanto a la Subdirección General de Financiación, se trata de una unidad cuya finalidad fundamental era la de analizar y elaborar las diferentes previsiones financieras en el ámbito de los ingresos, no solo tributarios, sino los financieros cuya procedencia eran las transferencias estatales en materia de financiación local.

Así, y a partir de las distintas propuestas de modificación de las correspondientes ordenanzas fiscales, se fueron desarrollando modelos de simulación de impactos fiscales en los principales tributos locales, para la mejora en la toma de decisiones fiscales.

Es de destacar en este punto la mejora en las precisiones en materia de impuestos locales periódicos (Impuesto sobre Bienes Inmuebles, Impuesto sobre Actividades Económicas e Impuesto sobre Vehículos de Tracción Mecánica), a partir de herramientas específicas de análisis que fueron posibilitando la cuantificación de la potencialidad de la capacidad normativa que la Ley de Haciendas Locales otorga a los municipios. Por poner un ejemplo de lo anterior, podemos recordar la diferenciación de tipos impositivos en el IBI para los inmuebles no residenciales de mayor valor catastral del municipio, profundizando en el principio de progresividad fiscal.

Al hilo de lo anterior, también debe recordarse el ingente esfuerzo analítico que hubo que acometer con ocasión de la revisión de valores en estrecha colaboración con las unidades correspondientes del catastro, y ello con el objetivo de minimizar los posibles errores que, inevitablemente, se pueden producir en un proceso de esta envergadura.

En consonancia con lo anterior, debe destacarse la participación en la elaboración de los Planes Económico-Financieros (PEF) que, en cumplimiento de las disposiciones normativas reguladoras de los mismos, se han debido diseñar coordinadamente con el resto de unidades y áreas competentes en materia presupuestaria.

Dentro de lo anterior, destaca el análisis de las previsiones de ingresos por transferencias estatales de dichos planes. Baste mencionar, como elemento determinante de la dificultad en su elaboración, la plurianualidad de dichos planes financieros, frente a las previsiones anuales en concepto de participación en ingresos estatales (PIE) que se comunican a las entidades locales anualmente.

Para ello, y teniendo como marco de cuantificación los elementos del modelo de financiación local vigente en cada momento (basado, muy resumidamente, en pagos a cuenta de los tributos estatales cedidos y del Fondo Complementario de Financiación, junto con una liquidación definitiva realizado dos ejercicios después de dichos pagos), se elaboraron previsiones de dichas transferencias a partir de los datos disponibles y de las propias estimaciones del principal indicador de dichas transferencias: el denominado ITE (ingresos tributarios del Estado), con la dificultad e incertidumbre que puede colegirse, máxime cuando dicho índice dependía de medidas fiscales ajenas al conocimiento del propio ayuntamiento.

Asimismo, y con ocasión de la tramitación de la Ley de Capitalidad de Madrid, la Subdirección procedió al análisis y diseño de propuestas financieras que tenían como finalidad establecer una mejora en la financiación de la ciudad de Madrid, fundamentalmente por los denominados costes de capitalidad y de suplencia (servicios prestados cuya competencia no corresponde al municipio de Madrid).

Por último, la Agencia Tributaria Madrid, a través de esta Subdirección, ha colaborado con la Federación Española de Municipios y Provincias (FEMP) en el análisis de las diferentes previsiones y propuestas que desde la Administración del Estado se trasladaban periódicamente.

2. José Polo Castillo: Subdirector General de Gestión Tributaria, (2005/2015)

Creo que la mayoría de los logros conseguidos están marcados por un denominador común: modernización.

Podría enumerar bastantes, pero si tengo que elegir mencionaría los siguientes:

- Se acometió la normalización y homogeneización de procedimientos y se redujeron de manera notable los plazos de tramitación de la gran mayoría de expedientes.

- La firma del convenio con Catastro, la integración de una Subdirección de Catastro en la ATM, la asunción de competencias catastrales en materia de titularidad en la Subdirección General de Gestión Tributaria y la coordinación entre ambas Subdirecciones, favoreció notablemente la mejora de la calidad de los datos catastrales y, en consecuencia, de la matrícula del principal impuesto municipal, el IBI, y de la Tasa de Residuos Urbanos -TRU-, mejorándose los resultados de gestión y recaudación.

- Asimismo, se realizaron de manera continuada labores específicas de depuración de datos de las distintas matriculas de todos los tributos periódicos (titulares, fallecidos, actualización de datos). De todo ello, resultó una gestión mucho más solvente y que todas las matrículas se emitieran en las mismas condiciones.

- Se consolidaron las OAIC como uno de los medios fundamentales de atención al contribuyente. Hay que recordar que las OAIC dependían entonces de la Subdirección General de Gestión Tributaria.

Debe destacarse que las OAIC fueron evolucionando desde su creación en 2005 con una sola oficina (Alcalá) y 35 trabajadores de plantilla que atendían Plusvalía, IVTM, IAE pero no de forma polivalente, hasta 2015 en que la plantilla ya ascendía a 118 trabajadores distribuidos en 5 oficinas (Alcalá, Sacramento, Raimundo Fernández Villaverde, Hierro y Ramón Power), con atención polivalente y habiendo sumado a las anteriores competencias, otras nuevas: apoyo en la Tasa paso vehículos, PIC, aplazamientos y fraccionamientos, IBI / Catastro, Tasa de residuos, Ejecutiva, Pagos con tarjeta y domiciliaciones, atención al público en la revisión catastral de 2011, Pago a la carta -PAC- y apertura de expedientes de aplazamientos y fraccionamientos en período voluntario. Como es lógico, desde 2015 hasta la actualidad han seguido incorporando competencias.

Las citadas OAIC suponen un hito en la atención integral al contribuyente y en el fomento de la cercanía y la calidad de la atención al ciudadano.

De hecho, era prioritario mantener y mejorar la calidad de la citada atención. Para conocer la percepción de dicha calidad por parte del contribuyente, se realizaron 5 ediciones de encuestas de satisfacción (2006 a 2010), con unos resultados globales muy buenos, con un mínimo de 8,19 y un 8,56 el último año que se realizó mientras estuve a cargo de la Subdirector de Gestión.

- La implantación del pago a la carta -PAC- en 2012 supuso también un avance en las garantías y facilidades al contribuyente y fue una de las nuevas funciones que asumieron las OAIC en el año 2012.

Desde mi punto de vista, y lo digo con humildad, los principales retos marcados en el ámbito de la Subdirección de Gestión tributaria, se consiguieron. El hecho de haberse constituido la ATM en Organismo Autónomo ayudó sin duda a la consecución de muchos de los objetivos. Fue una etapa realmente intensa, pero de la que me siento muy satisfecho.

Si digo que la tarea de la Subdirección de Gestión Tributaria no era realmente agotadora mentiría, pero precisamente por ello valoro más todo lo conseguido y lo hace mucho más satisfactorio. Tengo claro que las razones que posibilitaron los logros y los éxitos conseguidos fueron la profesionalidad, la colaboración y el esfuerzo de los trabajadores, el buen clima laboral en términos generales en la Subdirección, la clara identificación de los objetivos, una organización rigurosa, la coordinación de los Servicios en el ámbito de la Subdirección y de ésta con el resto de las Subdirecciones lideradas todas ellas por una Dirección accesible, pero exigente y determinada, con unos retos muy claros, que se mantuvo fiel a ellos a lo largo del tiempo y nos transmitió todo el empeño posible en conseguirlos.

Me siento muy afortunado de haber formado parte del equipo de Subdirectores de la ATM durante esos 10 años, de la colaboración con el resto de mis compañeros y siempre estaré muy agradecido a los dos Directores con los que trabajé en mi etapa de Subdirector, Rosana Navarro y Antonio Álvarez Dumont, ya que supieron crear y liderar unos magníficos equipos de trabajo y nos ofrecieron su lado más profesional, pero también el más humano. Es una experiencia que no olvidaré.

3. Miguel Fernández Fernández: Subdirección General de Recaudación. (2004/2015) anteriormente lo fue Juan José Sánchez Ondal, (un gran profesional que desde aquí le enviamos un abrazo muy fuerte).

Señalaré las principales medidas distinguiendo entre recaudación voluntaria y ejecutiva.

Recaudación voluntaria

Se fijó como objetivo el incremento del porcentaje de cobro de los tributos, en especial de los tributos periódicos, mediante la potenciación de las facilidades de pago de los contribuyentes a la hora de cumplir con sus obligaciones tributarias municipales. A tal fin se implementaron medidas como las siguientes:

- Fomento de las campañas de información de las distintas modalidades de pago, potenciando los pagos telemáticos, a través de banca electrónica, mediante tarjeta o certificado digital. De este modo, en 2014, el número de pagos a través de estas modalidades superaba el 1.050.000 de operaciones. Baste recordar que en 2007 los pagos bajo estas modalidades alcanzaban las 120.000 operaciones.

- Potenciación de las domiciliaciones, potenciando, junto al sistema ordinario de domiciliación tradicional en pago único el último día del período voluntario, como se ha comentado por anteriormente.

- Potenciación y facilitación de las solicitudes de aplazamiento y fraccionamiento de deudas, lo que permitió alcanzar en 2014 la cifra de 220.000 expedientes (en período voluntario y ejecutivo), frente a los casi 20.000 expedientes del año 2005. Ello permitió, además de facilitar el pago de las deudas de los contribuyentes más vulnerables, incrementar los resultados recaudatorios, todo ello a través de la concienciación del contribuyente mediante campañas informativas a través de radio, prensa, trípticos, etcétera; la modificación de la Ordenanza fiscal General de Gestión, Recaudación e Inspección elevando el importe a partir del cual se exigía garantía para la solicitud del fraccionamiento o aplazamiento, de modo que fuera residual el número de expedientes que requiriesen dicha garantía.

Con estas medidas se consiguió el que el porcentaje de cobro sobre los tributos periódicos pasase del 79,2% en 2004 al 87,09% en 2014, destacando el IBI con un 93,55%, el IAE con un 90,94% y el IVTM con un 74,36%.

Recaudación ejecutiva

El principal reto consistió en potenciar los instrumentos en la lucha contra la morosidad y el fraude, intentando conseguir un incremento sensible de los resultados recaudatorios en período ejecutivo. En el plazo de 10 años, se pasó de recaudar 115,7 millones de euros en 2004 a 249,9 en 2016. Se duplicó, por tanto, la recaudación en este período gracias a diversos factores, entre los que cabe destacar, los convenios de colaboración y coordinación con otras instrucciones o Administraciones Públicas.

4. Marcelino Ferro Parga, Subdirector General de Relaciones Externas y Coordinación (2005/2015)

Próximamente se cumplirán 20 años desde que la Agencia Tributaria Madrid inició su andadura, allá por enero de 2005, como Organismo autónomo del Ayuntamiento para la aplicación efectiva de su sistema tributario. Echando la vista atrás conviene recordar que el nacimiento de nuestra Agencia se produjo en el contexto de una profunda transformación de toda la organización municipal, impulsada por un nuevo equipo de gobierno al calor del nuevo marco normativo que había establecido la Ley de medidas para la modernización del gobierno local, y que en el ámbito tributario también vino acompañada de la creación de la Oficina del Defensor del Contribuyente y del Tribunal Económico-Administrativo Municipal.

Es fácil imaginar que en esos momentos eran múltiples los retos y desafíos a los que nos enfrentábamos. Por un lado, debíamos abordar la modernización de los servicios tributarios municipales, mejorar su calidad y aproximarlos a los ciudadanos, incrementando al propio tiempo los ingresos públicos locales para contribuir al esfuerzo inversor que se estaba realizando.

Por otro lado, en el plano interno, debíamos acometer la integración dentro de la Agencia del personal funcionario de la antigua Dirección de Servicios de Ingresos y del personal laboral del recién disuelto Organismo de Recaudación Ejecutiva (REAM), tratando de mejorar la polivalencia de su formación y de homogeneizar las respectivas regulaciones de sus condiciones de trabajo.

Además, también nos habíamos propuesto hacer más visible la realidad de la Agencia, consolidando su imagen corporativa dentro del Ayuntamiento y promoviendo el conocimiento de su actividad entre otras Administraciones Públicas y entidades.

Entre el conjunto de iniciativas que emprendimos para lograr todas estas metas me gustaría destacar, por su especial relevancia, las siguientes:

- La creación de las Oficinas de Atención Integral al Contribuyente que fue valorada muy positivamente por los ciudadanos.

- La elaboración de la primera Carta de Servicios de la Agencia, en la que se recogía una batería de compromisos relacionados con los objetivos de calidad y excelencia en la gestión tributaria.

- La ampliación de la oferta de trámites y servicios disponibles en la web municipal para facilitar el cumplimiento voluntario de las obligaciones tributarias.

- El establecimiento del pago mediante tarjeta de crédito o débito que también tuvo una acogida extraordinaria entre los contribuyentes y cuyo diseño ha sido posteriormente replicado por otros Organismos tributarios.

- La generalización de las alianzas y convenios de colaboración para mejorar los intercambios de información y simplificar los trámites tributarios suscritos con diversas Administraciones Públicas y entidades, tales como la AEAT, Dirección General de Catastro, Jefatura Provincial de Tráfico, Instituto de Estudios Fiscales, Comunidad de Madrid, Colegio de Registradores de Madrid, Colegio Notarial de Madrid, Colegio de Gestores Administrativos de Madrid, UNESPA y Consorcio de Compensación de Seguros, y Universidades Complutense y Politécnica de Madrid.

- La celebración de eventos con trascendencia nacional e internacional para intercambiar experiencias de gestión y difundir la imagen de la Agencia, como las tradicionales Jornadas Tributarias, el I Encuentro Iberoamericano de Agencia Tributarias Locales, la participación en el proyecto URBAL o en los programas de formación y capacitación de la UCCI.

5. Mariano Morales González. Subdirector General de la Secretaria Técnica (2006/2015)

El primer reto, por tanto, fue el incorporarme, sin estorbar, a un equipo directivo que ya estaba a pleno rendimiento.

Al ser la Secretaría Técnica la “sala de calderas” de la Agencia, el funcionamiento diario de sus servicios -de una forma ágil y no encorsetada-, era esencial para que ninguno de los demás ámbitos de actuación (Gestión, Recaudación, Inspección, etcétera) se viera afectado negativamente por causas externas a su propia forma de organizar el trabajo.

La mayoría de estos retos, podemos decir sin excedernos, que pudimos darlos por superados:

- El consenso con los sindicatos puede afirmarse que se logró encauzar con una continua labor de diálogo -también de paciencia- que sin embargo no excluyó, cuando fue preciso, adoptar una actitud de firmeza. Como balance en este aspecto puede decirse que se llegó a un clima de entendimiento bastante positivo en términos globales para ambas partes.

- La implantación del incentivo por consecución de objetivos fue un buen ejemplo de este entendimiento. Tras un proceso de negociación entre la Dirección y los sindicatos, en el que se cedió y se aportó por ambas partes, se llegó a un sistema que fue ampliamente aceptado por los trabajadores y contribuyó a una mejora de los resultados de la Agencia.

- La renovación de los espacios de trabajo y su adecuación permanente a las exigencias de la actividad del Organismo pudo lograrse alcanzando los niveles de confort deseados con una estricta sujeción a la normativa de seguridad e higiene en el trabajo.

Todo ello fue posible por la excelente calidad profesional y humana de los demás subdirectores y de los colaboradores que tuve en todas las áreas de actividad de la Secretaría Técnica -recursos humanos, contratación, gestión económica, salud laboral, etcétera-, así como del personal de confianza más cercano a mi gestión diaria. Para conseguir este equipo conté con personas que ya estaban en la secretaría técnica y con otras con las que había trabajado en la Administración General del Estado. Para todo ello conté con todas las facilidades y los recursos necesarios, gracias a la decidida implicación de la Dirección.

6. Arturo Delgado Mercé. Subdirección General de Inspección Tributaria. (2004/2015) en la actualidad “repite” como Subdirector

La creación de una Agencia Tributaria en el Ayuntamiento de Madrid, la transformación orgánica que ello representaba, recién entrado el siglo XXI, suponía, indudablemente, una auténtica oportunidad de mejora en cada uno de nuestros ámbitos y, de modo singular, en el relativo a la lucha contra el fraude fiscal. La lucha contra el fraude debía constituir una prioridad, en orden a alcanzar la plena efectividad del principio constitucional de justicia tributaria y la aplicación generalizada y eficaz en la Ciudad de Madrid del sistema tributario local.

Resultaba necesario, para el cumplimiento de tales fines, y desde un primer momento, apostar de manera firme y decidida por potenciar la Inspección Tributaria, dotándola de mayores medios humanos y profundizando en la formación de los mismos. Dicha apuesta, entre otras consecuencias, permitiría mejorar la conducta de los contribuyentes en relación con sus obligaciones fiscales y obtener un incremento de la recaudación.

Otro reto para la nueva ATM en la lucha contra el fraude era avanzar en el papel de referente de calidad y excelencia, en relación con las distintas administraciones tributarias locales españoles, extendiendo la colaboración que, ante las habituales dificultades en las que se mueve la tributación local, tanto beneficia a todos. Igualmente, era necesario mejorar las alianzas estratégicas con la Inspección de la AEAT y de la Comunidad de Madrid.

En suma, nos encontrábamos ante la necesidad, y el desafío, de abordar un salto cualitativo y cuantitativo en la lucha contra el fraude fiscal, en la que ya se había realizado interesantes progresos, pero, por diversas circunstancias, no se había podido contar con los medios adecuados para las dimensiones de una ciudad como la nuestra.

En cuanto a lo que bien podemos considerar como logros alcanzados, con una plantilla reforzada y reorganizada, cabe señalar, en primer lugar, y no por ello más importante, que la cifra derivada de las actuaciones directas de la Subdirección General de Inspección Tributaria, en 2006, a los dos años de la creación de la ATM, ya se había incrementado en más de un 60%, en relación con el año 2003, y más del 180% en cuatro años. Si calculáramos el impacto en las Matrículas -en el caso de los tributos periódicos- y en la ejemplificación que la presencia inspectora implica en la ciudadanía y empresas, los resultados derivados “indirectamente” de la actuación inspectora crecerían de forma muy notoria.

Con la nueva ATM puede afirmarse que Madrid avanzó notablemente en su rol de auténtica referencia nacional, con verdaderos expertos en determinados tributos, siempre dispuestos a la colaboración con el resto de entidades locales ante las numerosas consultas efectuadas y con gran protagonismo en diversos foros y encuentros. Asimismo, se reforzaron las alianzas y relaciones con las inspecciones estatal y autonómica, lo que incidió también, indirectamente, en los resultados y en la presencia de la ATM ante las instituciones y contribuyentes.

En definitiva, todo ello se alcanzó con una Inspección centrada en la aplicación justa y efectiva del sistema tributario local, mediante la detección y regularización de los incumplimientos, y por medio de la prevención y orientación al ciudadano y al tejido empresarial, fomentando -y ese debe ser el fin de la lucha contra el fraude- la generalización del cumplimiento voluntario de las obligaciones fiscales.

7. Cesar Sanz Moreno. Subdirector General de Servicios Jurídicos de Tributos. (2005/2015)

¡Y dice el viejo tango que 20 años no es nada! Pues yo creo que sí, que sí que son años si pensamos en los transcurridos desde la creación de la Agencia Tributaria Madrid. Los recuerdos al respecto, normalmente vagos, resultan, sin embargo, menos alejados si me detengo en alguno de ellos. Entonces, imágenes y momentos se concatenan y ofrecen antídoto a la desmemoria.

Las elecciones municipales de 25 de mayo de 2003 trajeron consigo un nuevo equipo de gobierno que, acompañado de su personal de confianza y del funcionariado municipal, junto con las novedades legislativas estatales que surgirían en breve, provocaron la tormenta perfecta para que (en lo que nos ocupa, aunque no solo) la modernización inaplazable de la Hacienda municipal madrileña empezara a ser una realidad. A todo ello hay que sumar la ilusionada y leal comunión e implicación en ese empeño entre los funcionarios de la Hacienda estatal que recalaron en el Ayuntamiento y los propios de la Hacienda municipal.

Entre las más importantes disposiciones tributarias de esa época debemos citar:

- La Ley 58/2003, de 17 de diciembre, General Tributaria, que, entre otros aspectos, moderniza los procedimientos tributarios, refuerza los derechos de los contribuyentes, mejora la transparencia y eficiencia de la Administración Tributaria, evita la dispersión normativa y adecua el funcionamiento de la Administración a las nuevas tecnologías.