Revisión de los procedimientos de gestión del Impuesto sobre Construcciones, Instalaciones y Obras

Agosto 2024

María del Mar Sánchez González

Jefe de Servicio de Tasas y del Impuesto sobre Construcciones, Instalaciones y Obras. Agencia Tributaria Madrid

![]()

Resumen

Ante el impulso de la actividad urbanística en el municipio de Madrid, con la supresión de controles innecesarios y la prevalencia de las declaraciones responsables frente a las licencias, se hace necesario revisar y modernizar los procedimientos de gestión en el Impuesto sobre Construcciones, Instalaciones y Obras para agilizarlos, haciéndolos más eficaces y acordes con el incremento de la actividad urbanística.

Palabras clave: Impuesto sobre construcciones, instalaciones y obras, ICIO, gestión, liquidaciones, bonificaciones.

Abstract

Given the boost in urban planning activity in the municipality of Madrid, with the elimination of unnecessary controls and the prevalence of responsible declarations versus licenses, it is necessary to review and modernize the management procedures in the Tax on Constructions, Installations and Works to streamline them, making them more effective and in line with the increase in urban planning activity.

Keywords: Tax on constructions, installations and works, ICIO, management, settlements, bonuses.

El Impuesto sobre Construcciones, Instalaciones y Obras (ICIO) se estableció con la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales para dar cobertura legal a una práctica muy extendida en los ayuntamientos que consistía en cuantificar la tasa por concesión de licencias de obras mediante la aplicación de un porcentaje sobre el coste presupuestado de las mismas.

Desde su aprobación han surgido muchos problemas, entre ellos los derivados de la gestión, con la obligación de realizar un ingreso a cuenta antes del devengo del impuesto que se sitúa al inicio de la construcción, instalación u obra y se completa a su finalización, momento en el que el Ayuntamiento está obligado a realizar una comprobación para determinar el coste real y efectivo.

Estos problemas están lejos de haberse solucionado, máxime si tenemos en cuenta el incremento de actuaciones urbanísticas, fruto de la introducción de la declaración responsable para facilitar el control de las actividades, con la Ley 17/2009, de 23 de noviembre, sobre el libre acceso a las actividades de servicios y su ejercicio, de transposición al ordenamiento jurídico español de la Directiva 2006/123/CE, de 12 de diciembre de 2006, relativa a los servicios en el mercado interior.

En Madrid, la Ley 1/2020, de 8 de octubre, por la que se modifica la Ley 9/2001, de 17 de julio, del Suelo de la Comunidad de Madrid, para el impulso y reactivación de la actividad urbanística, consolida el control posterior a través de la declaración responsable frente a la licencia.

Como consecuencia de ello se produce el incremento de las declaraciones responsables, reduciéndose los plazos para la realización de actuaciones urbanísticas y, en la medida en que se agilizan, incrementándose las construcciones, instalaciones y obras que constituyen el hecho imponible del ICIO.

Ante esta situación se hace preciso revisar los procedimientos de gestión del Impuesto sobre Construcciones, instalaciones y Obras (en adelante ICIO), agilizándolos para conseguir mayor eficacia, y establecer medidas que faciliten el cumplimiento de sus obligaciones a los sujetos pasivos del impuesto.

El artículo 103 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL), dedica el punto uno a la gestión de las liquidaciones y el punto dos a la gestión de las bonificaciones.

Respecto a la liquidación, dispone lo siguiente: "Cuando se conceda la licencia preceptiva o se presente la declaración responsable o la comunicación previa o cuando, no habiéndose solicitado, concedido o denegado aún aquella o presentado éstas, se inicie la construcción, instalación u obra, se practicará una liquidación provisional a cuenta, determinándose la base imponible:

a) En función del presupuesto presentado por los interesados, siempre que hubiera sido visado por el colegio oficial correspondiente cuando ello constituya un requisito preceptivo.

b) Cuando la ordenanza fiscal así lo prevea, en función de los índices o módulos que ésta establezca al efecto.

Una vez finalizada la construcción, instalación u obra, y teniendo en cuenta su coste real y efectivo, el ayuntamiento, mediante la oportuna comprobación administrativa, modificará, en su caso, la base imponible a que se refiere el apartado anterior practicando la correspondiente liquidación definitiva, y exigiendo del sujeto pasivo o reintegrándole, en su caso, la cantidad que corresponda.".

Añadiendo el punto 4 que los ayuntamientos podrán exigir este impuesto en régimen de autoliquidación.

El TRLRHL divide la gestión del impuesto en dos fases, estableciendo una liquidación inicial del impuesto, a cuenta de la definitiva, al concederse la licencia o presentarse la declaración responsable o cuando se inicie la construcción, instalación u obra, si no se ha concedido la licencia ni presentado declaración responsable, y, en segundo lugar, la declaración del coste de la construcción, instalación u obra, una vez finalizada, con la práctica de una liquidación definitiva.

Una práctica extendida en los Ayuntamientos es, pese a la obligación impuesta por la ley, no realizar la comprobación del coste real de la construcción, instalación u obra y dar por definitiva la liquidación del ingreso a cuenta, debido, en parte, al volumen de actuaciones urbanísticas que constituyen el hecho imponible del ICIO. Esto redunda negativamente en la recaudación, sobre todo si la autoliquidación inicial se realiza en base a unos presupuestos presentados por los interesados que pueden estar muy por debajo del coste real de la construcción, instalación u obra.

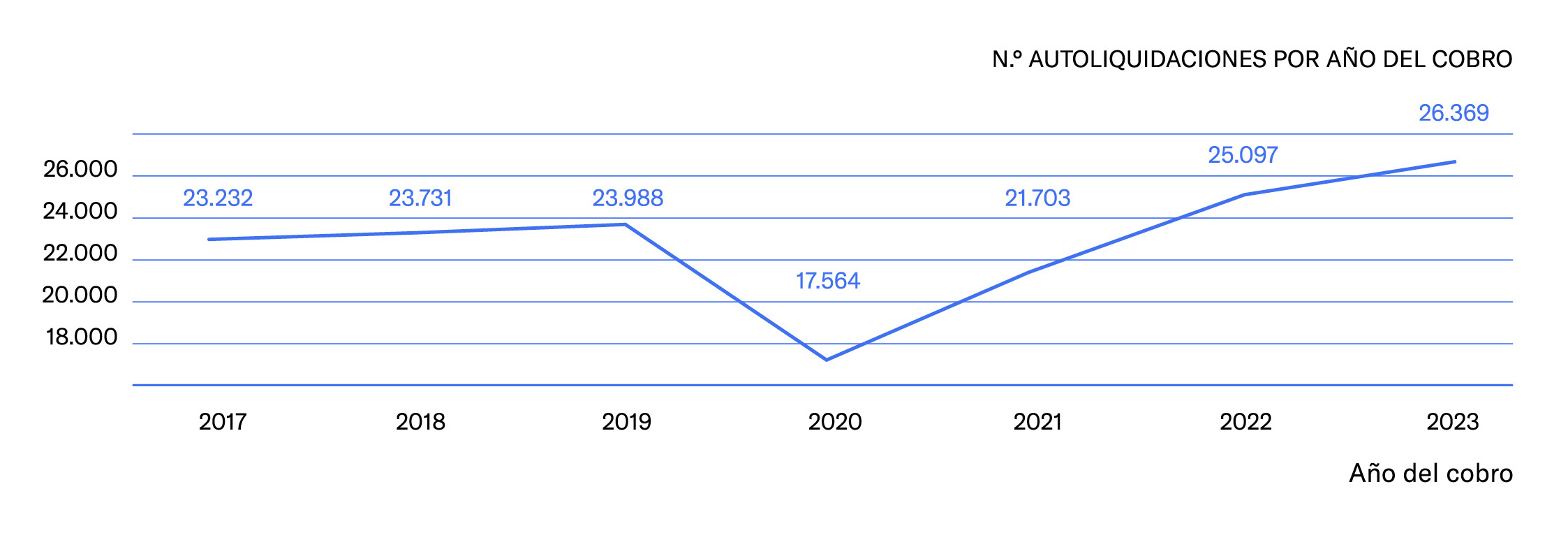

Con la agilización de los controles urbanísticos, Madrid está viendo como el número de autoliquidaciones se incrementa en los últimos años, como refleja el siguiente gráfico facilitado por el Laboratorio Tributario de la Agencia Tributaria Madrid:

Por consiguiente, estudiaremos las dos fases liquidatorias establecidas en el ICIO y la posibilidad de realizar una gestión más ágil y eficiente que permita completar ambas a pesar del aumento de las actuaciones urbanísticas y evitar el fraude fiscal, mejorando de esta forma la recaudación.

Respecto a la gestión de las bonificaciones, el punto 2 del artículo 103 dispone que los Ayuntamientos podrán establecer las siguientes bonificaciones sobre la cuota del impuesto:

- Una bonificación de hasta el 95% a favor de las construcciones, instalaciones u obras que sean declaradas de especial interés o utilidad municipal.

- Una bonificación de hasta el 95% a favor de las construcciones, instalaciones u obras en las que se incorporen sistemas para el aprovechamiento térmico o eléctrico de la energía solar para autoconsumo.

- Una bonificación de hasta el 50% a favor de las construcciones, instalaciones u obras referentes a las viviendas de protección oficial.

- Una bonificación de hasta el 50% a favor de las construcciones, instalaciones u obras vinculadas a los planes de fomento de las inversiones privadas en infraestructuras.

- Una bonificación de hasta el 90% a favor de las construcciones, instalaciones u obras que favorezcan las condiciones de acceso y habitabilidad de los discapacitados.

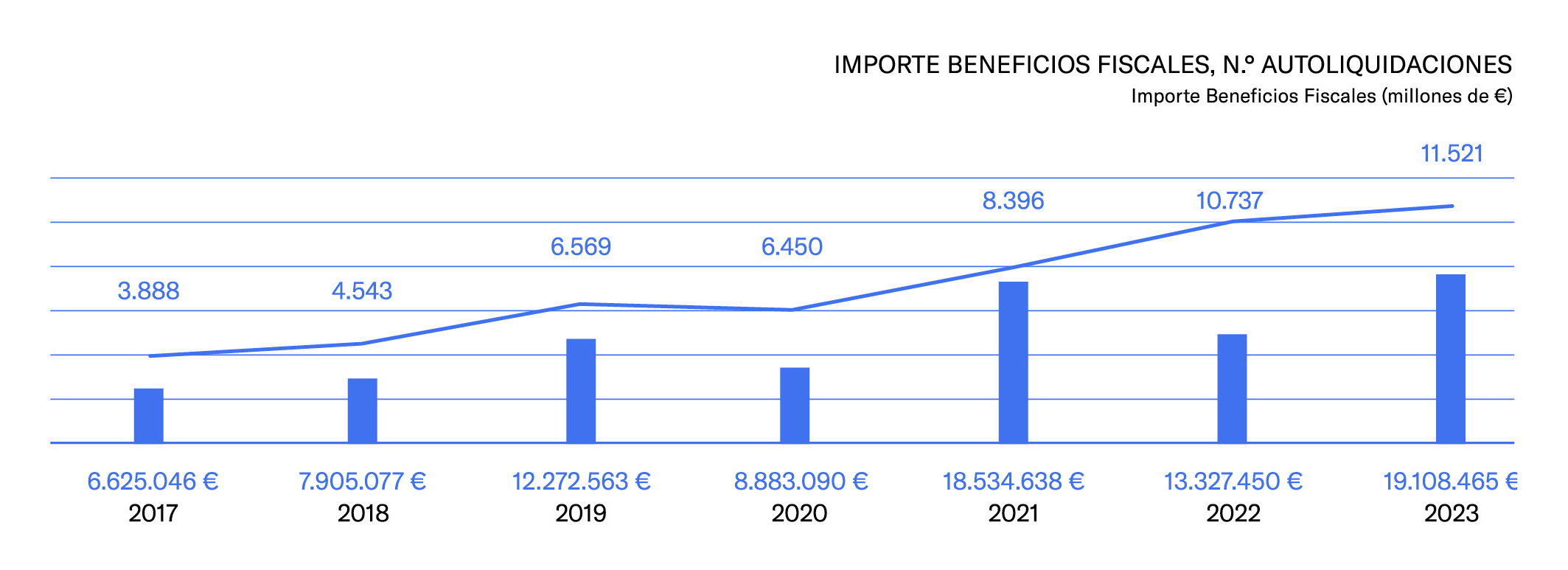

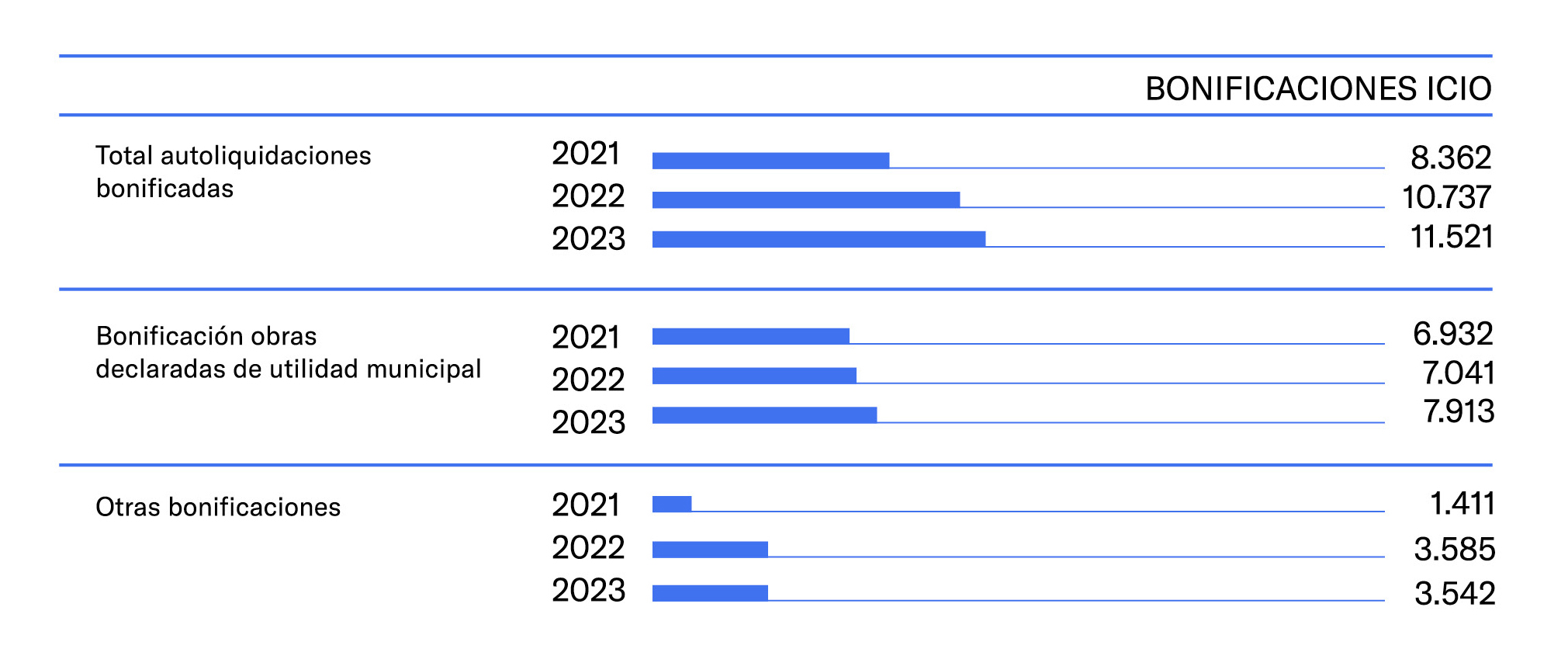

De una explotación facilitada por el Laboratorio Tributario, se observa que más de un 40% de las autoliquidaciones del ICIO presentadas en Madrid solicitan alguna de las bonificaciones establecidas en la Ordenanza Fiscal Reguladora del Impuesto:

Por tanto, es necesario revisar también la regulación de los aspectos, sustantivos y formales de estas bonificaciones en la ordenanza fiscal reguladora del impuesto del Ayuntamiento de Madrid para conseguir una mayor eficiencia, simplificando y agilizando los procesos asociados a la gestión de las bonificaciones.

Como ya hemos visto, el TRLRHL establece dos fases en la gestión del ICIO, una liquidación inicial, a cuenta de la definitiva, en el momento en que se concede la licencia o se presenta la declaración responsable y otra liquidación definitiva, una vez comprobado el coste real por el Ayuntamiento.

Tal y como señala el Tribunal Supremo, estamos ante dos obligaciones distintas y conectadas entre sí. La liquidación provisional viene a representar un pago a cuenta que posee sustantividad propia, de suerte que puede ser susceptible de impugnación administrativa y judicial independiente y su finalidad es exclusivamente recaudatoria, anticipar el cobro del tributo (STS 1613/2022, de 11 de abril de 2022).

Pero no debemos olvidar que, aunque los parámetros para determinar cada liquidación en el ICIO difieren, la base imponible es única y se determina a partir del coste real de la ejecución material de la construcción, instalación u obra. La liquidación inicial representa una estimación provisional de este coste de ejecución, que se concretará con la liquidación definitiva tras la obligatoria comprobación por parte del Ayuntamiento.

3.1. Liquidación provisional o inicial

La liquidación provisional del ICIO se exige cuando se concede la licencia o se presenta la declaración responsable, es decir, antes del inicio de la obra y, en consecuencia, antes del devengo del impuesto y del inicio de la realización del hecho imponible.

La Ordenanza Fiscal Reguladora del Impuesto sobre Construcciones, Instalaciones y Obras del Ayuntamiento de Madrid, regula la gestión del impuesto en los artículos 27 y 28 estableciendo que. el impuesto se exigirá en régimen de autoliquidación, salvo en los casos de obras en la vía pública.

A estos efectos, establece la obligación al sujeto pasivo de practicar autoliquidación y a abonarla en el plazo de un mes desde la fecha de la notificación de la concesión de la licencia urbanística o de la presentación de la declaración responsable.

En el supuesto de que se haya iniciado la obra antes de la concesión de la licencia o sin solicitud de la misma ni de declaración responsable, se establece la obligación de presentar autoliquidación provisional del ICIO en el plazo de un mes desde el inicio de la construcción, instalación u obra.

3.1.1. Base imponible de la liquidación inicial

La redacción actual del artículo 103.1 del TRLRHL permite dos formas de determinación de la base del cálculo del ingreso a cuenta: “a) En función del presupuesto presentado por los interesados, siempre que hubiera sido visado por el colegio oficial correspondiente cuando ello constituya un requisito preceptivo. b) Cuando la ordenanza fiscal así lo prevea, en función de los índices o módulos que ésta establezca al efecto”.

El Ayuntamiento de Madrid dispone, en el artículo 28 de la Ordenanza Fiscal Reguladora del Impuesto sobre Construcciones, Instalaciones y Obras que "la base imponible de la liquidación provisional se determinará teniendo en cuenta el presupuesto presentado, siempre que el mismo hubiese sido visado por el colegio oficial correspondiente, estando obligado el sujeto pasivo a acompañar a la autoliquidación, fotocopia del presupuesto de la construcción, instalación u obra a realizar.

Cuando el visado no constituya un requisito preceptivo, dicha base se determinará en función de los módulos que, para cada tipo de obras o instalaciones, se establecen en el anexo de la presente ordenanza o, cuando esto no resulte factible, en función del presupuesto presentado por el interesado.".

Por lo tanto, en Madrid, la base para la liquidación provisional se establece según el presupuesto presentado por los interesados. Sólo cuando el visado no sea obligatorio se determinará en base a los módulos aprobados en las Ordenanzas. Sin embargo, en la práctica, la mayoría de las autoliquidaciones del impuesto se calculan utilizando el presupuesto proporcionado, independientemente de si está visado o no.

Aceptar estos presupuestos conlleva el riesgo de fraude, ya que muchos de ellos presentan importes considerablemente inferiores al coste real de la construcción u obra proyectada. Esta situación, combinada con la dificultad de que la Inspección verifique el coste real de todas las autoliquidaciones, redunda en una disminución de la recaudación.

Para prevenir esta práctica, se podría optar por la aplicación de módulos aprobados en la ordenanza, permitiendo la aceptación de presupuestos solo cuando el importe de éstos fuera superior. Posibilidad que ha sido admitida por el Tribunal Supremo en su Sentencia 261/2021 de 25 de febrero de 2021 (Rec. 7644/2019), de interés casacional, señalando que el Ayuntamiento puede practicar la liquidación provisional del ICIO utilizando indistintamente cualquiera de los parámetros previstos en el precepto, pudiendo determinar la base imponible en función de los índices o módulos establecidos en la ordenanza fiscal aunque el obligado tributario haya presentado un presupuesto visado por el colegio oficial correspondiente: “… En definitiva, la Administración, a la vista de la redacción vigente del artículo 103.1, tiene la posibilidad alternativa de aplicar ambas opciones, permitiendo que la liquidación provisional se practique, bien en función del presupuesto presentado por el interesado, bien mediante los módulos establecidos en la Ordenanza fiscal del municipio, cuando la misma ordenanza lo establezca. Todo ello sin perjuicio de la liquidación definitiva que se practique cuando finalicen las construcciones, instalaciones u obras y que ‘haya de hacerse tomando en consideración el coste real y efectivo de las mismas…”.

En consecuencia, sería recomendable establecer en la ordenanza que la autoliquidación inicial del ICIO se determine en base a los módulos aprobados salvo que el presupuesto aportado por el interesado sea de un importe superior a la aplicación de los módulos. Esto permitirá una gestión tributaria más acorde a la realidad económica de cada caso.

Para implementar esta medida, es necesario revisar y ajustar los módulos actualmente aprobados por el Ayuntamiento de Madrid en su Ordenanza Fiscal Reguladora del Impuesto sobre Construcciones, Instalaciones y Obras. Para elaborar estos módulos se puede partir de los Costes de Referencia de la Edificación aprobados por la Comunidad de Madrid, que se actualizan anualmente, y sobre los mismos aplicar los coeficientes que se estimen oportunos, con el fin de ofrecer una estimación más precisa y justa del coste de la construcción, instalación u obra que se pretende acometer.

3.2.Declaración de coste final y liquidación definitiva

"Una vez finalizada la construcción, instalación u obra, y teniendo en cuenta su coste real y efectivo, el ayuntamiento, mediante la oportuna comprobación administrativa, modificará, en su caso, la base imponible a que se refiere el apartado anterior practicando la correspondiente liquidación definitiva, y exigiendo del sujeto pasivo o reintegrándole, en su caso, la cantidad que corresponda." (Artículo 103.2 del TRLRHL).

Como ya hemos dicho, la liquidación provisional o a cuenta pretende determinar el coste estimado según el presupuesto aportado, en tanto que la liquidación definitiva tomará como base de su cálculo el coste real y efectivo, comprobado por la Administración. Es decir, mientras que la liquidación provisional se basa en estimaciones presupuestarias al inicio del proyecto, la liquidación definitiva tiene en cuenta los costes reales una vez que la construcción, instalación u obra ha concluido y estos han sido comprobados por la Administración.

Lo primero que hay tener en cuenta es la obligación impuesta al Ayuntamiento de comprobar el coste real de la obra, ya que, como el Tribunal Supremo resalta, la realización de una comprobación administrativa es la única vía para determinar el coste real y efectivo de la obra que constituye la base imponible de la liquidación definitiva del impuesto. Así lo señala la sentencia de 13 de diciembre de 2018: ”la comprobación administrativa a que se refiere el artículo 103.1 del TRLHL es un trámite inexcusable, en cuanto resulta el único medio posible para determinar que la obra proyectada, en su desarrollo o ejecución, se ha ajustado o no al presupuesto presentado, y en qué medida, cualitativa o cuantitativamente, se ha desviado de sus previsiones, lo que es una operación necesaria para determinar la liquidación definitiva”.

El procedimiento inspector es el más idóneo para realizar esta comprobación, pero no es el único, como pone de manifiesto el Tribunal Supremo en su Sentencia 1923/2020, de 18 de junio de 2020 (Rec. 3180/2017) al señalar que "la Administración, en la comprobación que tiene que realizar con carácter previo a la liquidación definitiva, puede acudir a cualquiera de los medios de comprobación que recoge el artículo 57, pero no está obligada a acudir a ellos en supuestos en los que la comprobación administrativa ha consistido en la aportación por la recurrente de una documentación que le fue requerida, fijando la base imponible del impuesto conforme a la documentación aportada por el contribuyente".

De acuerdo con este criterio establecido por el Tribunal Supremo, el ayuntamiento tiene la facultad de solicitar directamente al sujeto pasivo la presentación de la documentación necesaria para efectuar la liquidación definitiva sin necesidad de acudir a una comprobación limitada en los términos de la LGT. El artículo 103.1 del TRLRHL no especifica en qué consistirá la comprobación administrativa, sino que simplemente establece que su propósito es conocer con certeza el coste real y efectivo de la construcción, instalación u obra y dicho coste puede determinarse mediante ciertos documentos, como las certificaciones de obra utilizadas para la emisión de las facturas, las actas de recepción y entrega de la obra o facturas.

En consecuencia, se recomienda realizar ajustes en la ordenanza en orden a concretar la documentación que han de presentar los obligados junto a la declaración del coste de ejecución material de las obras, como certificaciones o facturas finales. Esto facilitaría la comprobación en el procedimiento de gestión y el cumplimiento de sus obligaciones a los sujetos pasivos del impuesto, sin perjuicio de remitir a la Inspección la comprobación del coste real y efectivos de obras de mayor envergadura.

3.2.1. Límites a la liquidación definitiva

El Tribunal Supremo ha establecido ciertos límites a la hora de realizar la liquidación definitiva del ICIO, la Sentencia 1767/2018 del Tribunal Supremo, de fecha 13 de diciembre de 2018 (Rec. 3185/2017), señala que los ayuntamientos no tienen la facultad de introducir en la liquidación definitiva partidas o conceptos que, a pesar de estar presentes en el presupuesto proporcionado por el interesado, no fueron incluidos en la liquidación provisional, cuando tenían la oportunidad de hacerlo: “La liquidación provisional no puede ser revisada, corregida o enmendada, en perjuicio del sujeto pasivo, fuera de los casos taxativamente previstos en el régimen legal de gestión del impuesto, que define con precisión el ámbito y conceptos de la liquidación provisional y la definitiva. Dicho con otras palabras, no puede alterar los conceptos incluidos -bien o mal- en la liquidación provisional, añadiendo otros nuevos en la liquidación definitiva, debido aquí en exclusiva a un mero cambio de criterio jurídico.”.

Esta limitación busca garantizar la seguridad jurídica y evitar posibles arbitrariedades en el ejercicio de las funciones de liquidación por parte de los ayuntamientos. La sentencia sostiene que los elementos que fueron omitidos en la liquidación provisional no deberían incorporarse posteriormente en la liquidación definitiva, salvo que, no estando reflejadas en el proyecto presentado, hubieran sido una realidad en la ejecución de la obra, lo que sólo es posible determinar a través de la comprobación. En la fase de liquidación definitiva se comprueba si el coste previsto en cada una de las partidas del presupuesto visado se corresponde finalmente con el coste en que realmente se ha incurrido en cada partida, o sea, si una vez finalizada la obra, el coste real y efectivo de cada partida ejecutada ha sido mayor o menor del presupuestado.

La Sentencia 273/2021, de 25 de febrero matiza esta afirmación señalando que "… la vinculación entre la liquidación provisional y la liquidación definitiva no debe llevarse al extremo de que, si se ha optado por el coste estimado en la liquidación provisional (aplicación de módulos o índices), la comprobación administrativa de la que derivará la liquidación definitiva debe ceñirse a si ese coste estimado es correcto o no lo es, en otras palabras, a si los índices o módulos se han aplicado en los términos previstos en la Ordenanza…. Admitir esa limitación de la comprobación administrativa supondría un alejamiento injustificado, en su caso, de la verdadera y única base imponible, la que está representada por el coste real y efectivo, que no el coste presupuestado ni tampoco el coste estimado".

Respecto al plazo de prescripción del derecho de la Administración a comprobar el coste real y efectivo y emitir la liquidación definitiva del ICIO, el Tribunal Supremo, Sentencia 836/2020 de 22 de junio de 2020 (Rec. 4325/2017) determina que "el dies a quo del cómputo del plazo prescripción del derecho de la Administración tributaria a comprobar la base imponible autoliquidada en el impuesto sobre construcciones, instalaciones y obras, una vez finalizada la construcción, instalación u obra, teniendo en cuenta su coste real y efectivo para practicar liquidación definitiva, al amparo del artículo 103.1, in fine, del texto refundido de la Ley de Haciendas Locales , aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, (TRLRHL) se debe situar en la fecha del visado del certificado de finalización de las obras o en la fecha en que la finalización de las obras sea o no conocida formalmente por la Administración".

De la misma manera que el devengo del ICIO se produce con ocasión del mero inicio de la construcción, instalación u obra sin esperar a que dicho inicio sea comunicado al Ayuntamiento, el cómputo del plazo para girar la liquidación definitiva no se demora hasta que se comunique la finalización de la obra, construcción e instalación al Ayuntamiento. La mera finalización de la construcción, instalación u obra, automáticamente, determina que en el día en que ello se produzca se inicie el cómputo del plazo de prescripción del derecho de la Administración tributaria a comprobar la base imponible autoliquidada en el impuesto sobre construcciones, instalaciones y obras, independientemente de que la finalización de las obras sea conocida formalmente por la Administración.

3.2.2. El sujeto pasivo

Otra cuestión a tener en cuenta a la hora de liquidar el Impuesto sobre Construcciones, Instalaciones y Obras es determinar a quien se debe realizar la liquidación, ya que el artículo 101 del Texto Refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL) establece que, en casos en los que la construcción, instalación u obra no sea llevada a cabo por el sujeto pasivo contribuyente, se considerará sustituto a quien solicite la correspondiente licencia, presente la declaración responsable o comunicación previa, o lleve a cabo la construcción, instalación u obra. En este escenario, surge la interrogante de si la Administración debe exigir el cumplimiento de las obligaciones tributarias al primer sustituto, al segundo o a ambos.

El Tribunal Supremo se ha pronunciado al respecto en numerosas ocasiones señalando que las notas que definen o caracterizan la figura del sustituto del contribuyente son tres. En primer lugar, la de que queda vinculado al cumplimiento de las prestaciones materiales y formales del tributo. En segundo término, la de que el sustituto se coloca en lugar del contribuyente, hasta el punto de desplazar a éste de la relación tributaria y ocupar su lugar, quedando en consecuencia como único sujeto obligado al cumplimiento de las prestaciones materiales y formales de la obligación tributaria. Y, en tercer lugar, la sustitución viene impuesta por la ley, de tal suerte que ni la Administración ni los particulares pueden alterar su posición legalmente prevista.

En su Sentencia de 10 de noviembre de 2005 (Rec. 9131/1998), señala que "la presencia del sustituto del contribuyente no es imprescindible; por el contrario, no existe cuando la solicitud de la licencia se realiza por el dueño de la obra o contribuyente. Supuesto en el que es éste el destinatario de la notificación de la liquidación provisional que se practica, sin perjuicio, claro está, de la liquidación definitiva, cuya notificación habría de efectuarse, en su caso, al sustituto del contribuyente de existir en ese momento".

Por tanto, cuando la ejecución de las obras la realiza una empresa constructora que se conoce con posterioridad al inicio de las actuaciones urbanísticas, el dueño de las obras y solicitante de la licencia adquiere la condición de contribuyente del ICIO y la liquidación provisional del ICIO se girará contra él a título de contribuyente y, una vez finalizadas las obras por el contratista, éste adquiere la condición de sustituto del contribuyente, por lo que, tras la de comprobación oportuna, la Administración ha de dirigir la liquidación definitiva al contratista ejecutor de las obras.

Así lo deja claro el Tribunal Supremo, Sentencia 1547/2020 de 19 de noviembre de 2020, Rec. 4291/2019: "De conformidad con los artículos 100.1 y 101.2 del TRLRHL, en el ICIO se puede otorgar la condición de sustituto del contribuyente a quien ejecuta las obras, con independencia de que el dueño de las mismas haya solicitado previamente la licencia de obras o presentado las autoliquidaciones, o se hubiera iniciado con él un procedimiento de aplicación de los tributos".

3.2.3 Regulación de la declaración del coste final en el Ayuntamiento de Madrid

El Ayuntamiento regula en los artículos 29 y 30 de su Ordenanza Fiscal Reguladora del Impuesto sobre Construcciones, Instalaciones y Obras, la declaración del coste final de las obras imponiendo al sujeto pasivo del ICIO la obligación de presentar, en el plazo de un mes a contar desde el día siguiente al de finalización de las construcciones, instalaciones u obras, declaración del coste real y efectivo de la obra, acompañando los documentos que estimen pertinentes, a efectos de acreditar ese coste, es decir, no se concretan los documentos que con carácter obligatorio ha de presentar el interesado para acreditar dicho coste.

En los puntos 2 y 3 del artículo 29, establece la obligación de presentar, en su caso y simultáneamente con dicha declaración, autoliquidación complementaria por la diferencia, positiva o negativa, que se ponga de manifiesto; o autoliquidación definitiva, si no se aportó la provisional: “la obligación de presentar la declaración del coste real y efectivo de las construcciones, instalaciones u obras finalizadas y de practicar y abonar la autoliquidación que corresponda, existirá aun cuando no se hubiera efectuado el pago a cuenta a que se refiere el artículo anterior".

Respecto a la posibilidad de exigir autoliquidación definitiva del ICIO, el Tribunal Supremo se pronuncia, en su sentencia de 4 de marzo de 2003 (Rec. 2707/1998), señalando que "la mención del artículo 104.3 de la Ley 39/1988, es decir, la posibilidad de practicar autoliquidación del Impuesto por el sujeto pasivo, se refiere, necesariamente, al momento en que debe cuantificarse la deuda tributaria por haberse realizado el hecho imponible, o sea, al inicio del procedimiento liquidatorio (y, en su caso, al concederse la preceptiva Licencia de Obras), y no al momento de comprobar si la actuación del obligado se ajusta a la legalidad vigente, facultad que compete única y exclusivamente a la administración".

Por su parte, el Tribunal Superior de Justicia de Madrid, Sentencia de 30 de diciembre de 2009 (Rec. 65/2009)considera que no existen tales restricciones al deber de autoliquidar al considerar que "el artículo 103 del texto refundido LHL, tras regular ambas liquidaciones provisional y definitiva, establece en el número 4: «Los ayuntamientos podrán exigir este impuesto en régimen de autoliquidación». Así lo establecía también el artículo 104.3 de la ley derogada. Nada obsta, por tanto, a que el Ayuntamiento de Madrid exija la autoliquidación en el momento del devengo y en el momento de la finalización de las obras, sin perjuicio de la función de comprobación que, obviamente, es netamente administrativa".

Esta comprobación administrativa también está recogida en el artículo 30 de la Ordenanza que dispone lo siguiente: "De acuerdo con la documentación aportada y, en su caso, con cualquier otra relativa a las construcciones, instalaciones u obras efectivamente realizadas, así como del coste real y efectivo de las mismas, la Administración municipal, comprobará la base imponible aplicada por el sujeto pasivo y procederá a practicar la correspondiente liquidación definitiva".

Como se ha expuesto en páginas anteriores, es necesario realizar pequeños ajustes en la actual regulación de la gestión del impuesto en Madrid. Respecto a la liquidación inicial, para evitar el fraude que puede producirse con la utilización de los presupuestos que aportan los sujetos pasivos, a veces muy por debajo del coste de la obra, sería conveniente establecer que la autoliquidación inicial del ICIO se determine en base a los módulos aprobados en ordenanza, salvo que el presupuesto aportado por el interesado sea de un importe superior, es decir, se tomaría el mayor de los dos para cuantificar la cuota.

Respecto a la liquidación definitiva, se reitera la necesidad de cumplir con la obligación impuesta por el artículo 103 del TRLRHL, es decir, una vez terminada la construcción, instalación u obra, comprobar el coste final y efectivo. Para facilitar esta comprobación en vía de gestión es recomendable establecer en la ordenanza la documentación concreta que ha de aportar el obligado para acreditar el coste declarado (facturas y certificado final de obras con valoración final de las mismas), sin perjuicio de que las obras mayores se remitan a la Inspección Tributaria para su comprobación y liquidación definitiva.

Por otra parte, una eficaz gestión tributaria pasa por facilitar el cumplimiento de sus obligaciones al sujeto pasivo. El Ayuntamiento de Madrid tiene en su página Web el “portal del contribuyente”, que proporciona información del Impuesto y ayuda en la presentación de autoliquidaciones, respondiendo a preguntas frecuentes. Sin embargo, se centra en la liquidación inicial, por lo que se está trabajando en crear un impreso digital para presentar en línea la declaración del coste final de las construcciones, instalaciones y obras junto con la documentación requerida (certificación final de obra y facturas) y, en su caso, la autoliquidación complementaria por la diferencia, positiva o negativa, que se ponga de manifiesto.

Como se expuso al inicio, más del 40% de las autoliquidaciones iniciales del ICIO presentadas lo son con aplicación de alguna de las bonificaciones establecidas por el Ayuntamiento de Madrid en su Ordenanza Fiscal.

Estas bonificaciones vienen establecidas en el artículo 103.2 del TRLRHL que dispone lo siguiente: "Las ordenanzas fiscales podrán regular las siguientes bonificaciones sobre la cuota del impuesto:

a) Una bonificación de hasta el 95% a favor de las construcciones, instalaciones u obras que sean declaradas de especial interés o utilidad municipal por concurrir circunstancias sociales, culturales, histórico artísticas o de fomento del empleo que justifiquen tal declaración. Corresponderá dicha declaración al Pleno de la Corporación y se acordará, previa solicitud del sujeto pasivo, por voto favorable de la mayoría simple de sus miembros.

b) Una bonificación de hasta el 95% a favor de las construcciones, instalaciones u obras en las que se incorporen sistemas para el aprovechamiento térmico o eléctrico de la energía solar. La aplicación de esta bonificación estará condicionada a que las instalaciones para producción de calor incluyan colectores que dispongan de la correspondiente homologación de la Administración competente. La bonificación prevista en este párrafo se aplicará a la cuota resultante de aplicar, en su caso, la bonificación a que se refiere el párrafo a) anterior.

c) Una bonificación de hasta el 50% a favor de las construcciones, instalaciones u obras vinculadas a los planes de fomento de las inversiones privadas en infraestructuras. La bonificación prevista en este párrafo se aplicará a la cuota resultante de aplicar, en su caso, las bonificaciones a que se refieren los párrafos a) y b) anteriores.

d) Una bonificación de hasta el 50% a favor de las construcciones, instalaciones u obras referentes a las viviendas de protección oficial. La bonificación prevista en este párrafo se aplicará a la cuota resultante de aplicar, en su caso, las bonificaciones a que se refieren los párrafos anteriores.

e) Una bonificación de hasta el 90% a favor de las construcciones, instalaciones u obras que favorezcan las condiciones de acceso y habitabilidad de los discapacitados. La bonificación prevista en este párrafo se aplicará a la cuota resultante de aplicar, en su caso, las bonificaciones a que se refieren los párrafos anteriores.

f) Una bonificación de hasta el 90% a favor de las construcciones, instalaciones u obras necesarias para la instalación de puntos de recarga para vehículos eléctricos. La aplicación de esta bonificación estará condicionada a que las instalaciones dispongan de la correspondiente homologación por la Administración competente. La bonificación prevista en este párrafo se aplicará a la cuota resultante de aplicar, en su caso, las bonificaciones a que se refieren los párrafos anteriores.

La regulación de los restantes aspectos sustantivos y formales de las bonificaciones a que se refiere este apartado se establecerá en la ordenanza fiscal. Entre otras materias, la ordenanza fiscal determinará si todas o algunas de las citadas bonificaciones son o no aplicables simultáneamente".

De la redacción de este artículo se pueden diferenciar dos tipos de bonificaciones sujetas a procedimientos diferentes en su tramitación y con la intervención de órganos diferentes. Por lo que analizaremos por separado cada procedimiento.

5.1 Bonificaciones a favor de las construcciones, instalaciones u obras que sean declaradas de especial interés o utilidad municipal

La letra a) posibilita a los Ayuntamientos a establecer una bonificación rogada de hasta el 95% a favor de las construcciones, instalaciones u obras que sean declaradas de especial interés o utilidad municipal por concurrir circunstancias sociales, culturales, histórico artísticas o de fomento del empleo. Dicha declaración corresponde al Pleno de la Corporación por voto favorable de la mayoría simple de sus miembros.

Como señaló Teresa Calvo Sales, este artículo permite dos interpretaciones. La primera consiste en que, efectivamente, la concesión de las bonificaciones del apartado a) corresponda al Pleno y el resto, al órgano de gestión tributaria. La segunda, motivada por la redacción del precepto “Corresponderá dicha declaración al Pleno de la Corporación (...)”, supondría que lo que es competencia del Pleno es la declaración de especial interés o utilidad municipal de las construcciones, instalaciones u obras susceptibles de ser bonificadas, pero que el acto de concesión de la bonificación puede adoptarse por otro órgano.

La interpretación correcta es la señalada por la Asesoría Jurídica del Ayuntamiento de Madrid, en su informe de 7 de noviembre de 2017, estableciendo que la competencia para la declaración de especial interés o utilidad municipal corresponde al Pleno y la competencia para conceder o denegar la bonificación, al órgano de gestión tributaria. La declaración de especial interés o utilidad municipal no tiene contenido tributario, aunque se inserte en un procedimiento tributario, no pretende el reconocimiento de la bonificación, que compete al órgano de gestión tributaria.

Así lo señaló igualmente el Tribunal Superior de Justicia de Madrid, en su Sentencia 1639/2011, de 3 noviembre de 2011 (Rec. 428/2011): "corresponderá dicha declaración al Pleno de la Corporación y se acordará, previa solicitud del sujeto pasivo, por voto favorable de la mayoría simple de sus miembros. Es decir, para la aplicación de la bonificación se requiere previamente que el pleno de la corporación declare el especial interés o utilidad municipal por concurrir circunstancias sociales, culturales, histórico artísticas o de fomento del empleo. Esta declaración, aunque se inserta en un procedimiento Tributario, no es tributario".

La Ordenanza Fiscal del Ayuntamiento de Madrid Reguladora de ICIO regula de manera muy pormenorizada los supuestos en los que es de aplicación la bonificación por construcciones, instalaciones u obras declaradas de especial interés o utilidad municipal, así como el porcentaje aplicable en cada caso, en el capítulo V, artículos 8 a 12:

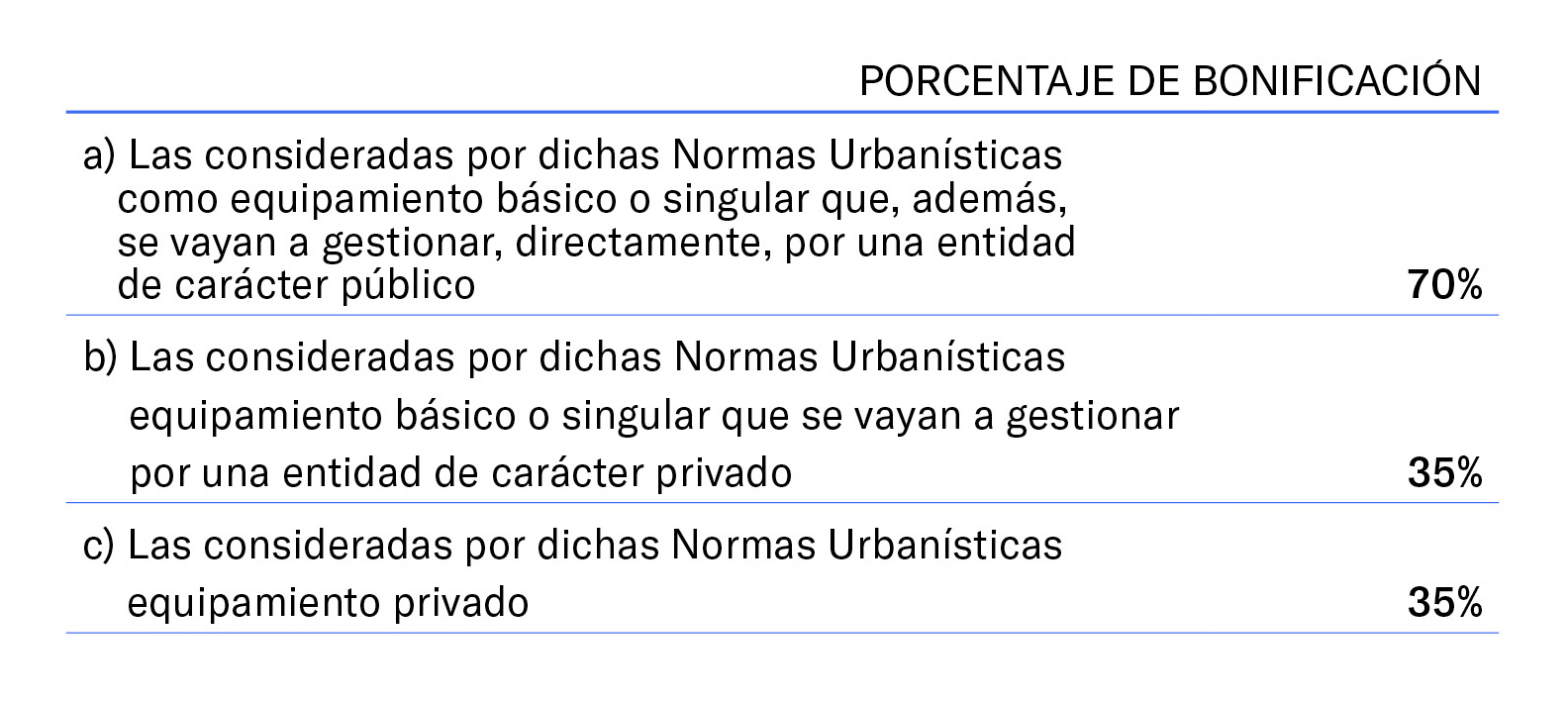

"Artículo 8. Implantación de equipamientos dotacionales.

1. Las construcciones, instalaciones y obras de nueva edificación para la implantación de los equipamientos dotacionales educativo, cultural o salud, incluidos en el artículo 7.10.3 de las Normas Urbanísticas del Plan General de Ordenación Urbana de Madrid, que se establezcan en parcelas que dicho Plan destina de forma cualificada a este uso y que, a tales efectos, se representan en la documentación gráfica del mismo como de Equipamiento Básico, Equipamiento Singular y Equipamiento Privado, podrán ser declaradas de especial interés o utilidad municipal, en los supuestos siguientes, aplicándose el porcentaje de bonificación que se indica para cada caso:

Artículo 9. Obras de rehabilitación de edificios de uso residencial.

1. Podrán ser declaradas de especial interés o utilidad municipal las obras de rehabilitación o regeneración de edificios de uso residencial, en áreas o zonas declaradas por las distintas Administraciones públicas como de rehabilitación preferente, programada, integrada o concertada, que obtengan de la administración competente la calificación de actuación protegida. En tales supuestos, se aplicará un porcentaje de bonificación del 70%.

2. A los efectos anteriores, se considerarán obras de rehabilitación todas aquellas actuaciones de mejora de las condiciones de los edificios. Asimismo, tendrán la consideración de obras de regeneración, aquellas tendentes a la erradicación de la infravivienda o el chabolismo. En ambos casos, será necesario que se haya obtenido la calificación de actuación protegida al amparo de lo dispuesto en la normativa estatal, autonómica o municipal correspondiente.

3. En todo caso, tendrán la consideración de Áreas o Zonas de Rehabilitación Preferente:

a) Las Áreas Preferentes de Impulso a la Regeneración Urbana (APIRU) declaradas por el Ayuntamiento de Madrid.

b) Las Zonas de Especial Transformación Urbana (ZETU).

c) Las Áreas de Regeneración y Renovación Urbana (ARRU).

d) Las Áreas de Regeneración y Renovación Urbana y Rural (ARRUR).

e) Los Entornos Residenciales de Rehabilitación Programada (ERRP).

f) Cualquier otra que pudiera ser delimitada por las distintas Administraciones públicas, con el fin de la rehabilitación y/o regeneración del ámbito.

En todos estos casos, será exigible, para tener derecho a la bonificación, que se hubiera solicitado, para la construcción, instalación u obra correspondiente, la subvención municipal que proceda, de acuerdo con el programa de ayudas públicas aprobado para este tipo de áreas. A tal efecto, el beneficio fiscal se concederá, en su caso, con carácter provisional, convirtiéndose en definitivo, de manera automática, una vez sea otorgada la subvención.

4. En el caso anterior, si hubiera de reintegrarse el importe de las subvenciones concedidas por incumplimiento de las condiciones establecidas en el programa de ayudas correspondiente, procederá reclamar, mediante la práctica de la oportuna liquidación, el importe de la bonificación inicialmente concedida.

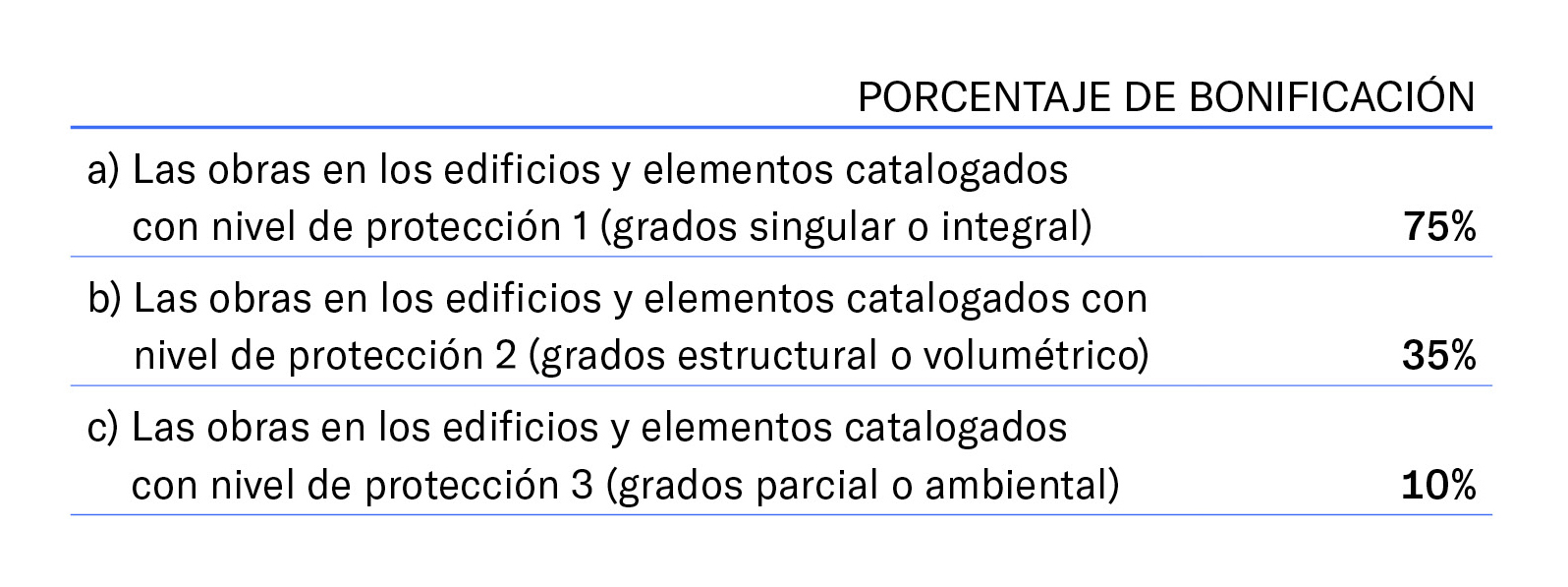

Artículo 10. Obras en edificios y elementos protegidos por el Plan General de Ordenación Urbana de Madrid.

Podrán ser declaradas de especial interés o utilidad municipal las obras en edificios y elementos protegidos por el Plan General de Ordenación Urbana de Madrid en los supuestos siguientes, aplicándose el porcentaje de bonificación que se indica para cada caso:

Artículo 11. Obras de nueva planta de viviendas de protección oficial y de integración social.

1. Podrán ser declaradas de especial interés o utilidad municipal las obras de nueva planta o de rehabilitación general destinadas a Viviendas de Protección Oficial de Régimen Especial, Viviendas de Integración Social de la Comunidad de Madrid y aquellas otras promovidas por el Ayuntamiento de Madrid de análogas características a las anteriores, así como las Viviendas con Protección Pública de Precio Básico para arrendamiento (VPPA), calificadas con arreglo a la normativa de la Comunidad de Madrid y dirigidas a familias con ingresos de hasta 3,5 veces elIPREM. En estos casos, se aplicará una bonificación del 90%.

2. En los casos de promociones mixtas que incluyan locales, viviendas libres y viviendas protegidas, la bonificación sólo alcanzará a estas últimas. A tal efecto, el porcentaje de bonificación se aplicará sobre la parte de cuota correspondiente al coste real y efectivo imputable a la construcción de las viviendas protegidas. Igual prevención se aplicará en el supuesto de que la promoción comprenda viviendas sujetas a regímenes de protección pública distintos de los referidos en este artículo.

En ambos casos, se deberá aportar por el interesado un desglose del presupuesto en el que se determine el coste que supone la construcción de unas y otras viviendas. En caso de que no fuese posible su desglose, a efectos de la bonificación se prorrateará el presupuesto en proporción a las respectivas superficies. Asimismo, será necesario presentar, en todo caso, copia de la calificación provisional de las viviendas expedida por el organismo competente de la Comunidad de Madrid.

Artículo 12. Construcciones, instalaciones y obras realizadas para la implantación, desarrollo, modificación o cambio de actividades.

1. Podrán ser declaradas de especial interés o utilidad municipal las construcciones, instalaciones y obras realizadas para la implantación, desarrollo, modificación o cambio de aquellas actividades en las que la tramitación para la obtención de la licencia o declaración responsable se realice conforme a alguno de los procedimientos de la ordenanza por la que se establece el régimen urbanístico de las actividades, con exclusión de las que sean ejercidas por el sector público. En estos casos, y solo respecto de los primeros 45.000 euros del coste real y efectivo de la construcción, instalación u obra, se aplicará una bonificación del 95%.

2. A los efectos anteriores se entenderá que forman parte del sector público los entes, organismos y entidades a que se refiere la legislación vigente en materia de contratación de dicho sector.

3. Esta bonificación, una vez disfrutada para un hecho imponible, solo podrá disfrutarse para los siguientes, respecto de los mismos contribuyente y local o establecimiento, si han transcurrido dos años desde la fecha de la aplicación la bonificación anterior. No obstante, si se acredita un cambio de actividad la bonificación podrá disfrutarse con independencia del tiempo transcurrido desde la anterior".

El Pleno del Ayuntamiento de Madrid declaró, con la aprobación de la ordenanza fiscal reguladora del impuesto, las obras que califica de especial interés o utilidad municipal por concurrir circunstancias sociales, culturales, histórico artísticas o de fomento del empleo, a efectos de la bonificación del ICIO establecida en el artículo 103.2 del TRLRHL, señala las características que debe reunir cada obra para recibir tal calificación y los porcentajes aplicables.

El Tribunal Superior de Justicia de Madrid, Sentencia 651/2010 de 15 de junio de 2010, Rec. 1929/2009 señala "que existe discrecionalidad municipal para el establecimiento en la Ordenanza de la bonificación, siempre respetando los términos del artículo 103.2.a) del texto refundido de la Ley Reguladora de las Haciendas Locales aprobada por Real Decreto Legislativo 2/2004, de 5 de marzo, pero una vez establecida la bonificación en unos concretos términos en la Ordenanza, su aplicación no puede ser nunca discrecional, sino plenamente reglada…"

En consecuencia, parece posible que el órgano de gestión tributaria pueda conceder o denegar la bonificación, limitándose a comprobar el cumplimiento de los requisitos establecidos para cada tipo de obra para poder ser declaradas de especial interés o utilidad municipal, sin necesidad que el Pleno se vuelva a pronunciar de manera individual en cada caso concreto para confirmar lo que ya aprobó en la ordenanza. Este sistema permitiría agilizar la tramitación de este grupo de bonificaciones de ICIO que es muy numeroso, como se observa en el siguiente gráfico:

5.2 Otras bonificaciones

El segundo bloque de bonificaciones son las que el TRLRHL establece en las letras b) a f), ambas inclusive.

El Ayuntamiento de Madrid tiene establecidas cuatro de las cinco que permite el TRLRHL:

a) Bonificación por aprovechamiento de la energía solar. El porcentaje de bonificación es del 95% sobre la cuota las construcciones, instalaciones u obras consistentes en la instalación de sistemas para el aprovechamiento térmico o eléctrico de la energía solar para autoconsumo, siempre que la implantación de estos sistemas no sea obligatoria a tenor de la normativa específica en la materia.

b) Bonificación del 20% por la instalación de puntos de recarga de vehículos eléctricos siempre que la instalación cuente con la correspondiente homologación de la Administración competente.

c) Bonificación por Viviendas de protección pública de un 40% siempre que se trate de obras de nueva planta o de rehabilitación general con destino a viviendas de protección pública de precio básico para venta (VPPB) y para arrendamiento (VPPA) calificadas con arreglo a la normativa de la Comunidad de Madrid, así como las viviendas protegidas de nueva construcción de precio general para venta y para arrendar de renta básica o de similar naturaleza, que así queden reguladas en la correspondiente normativa estatal en materia de vivienda de protección pública.

d) Bonificación por acceso y habitabilidad de las personas en situación de discapacidad: bonificación del 90% sobre la cuota las construcciones, instalaciones u obras necesarias para el acceso y habitabilidad de las personas en situación de discapacidad que se realicen en el interior de viviendas y en elementos comunes del edificio que sirvan de paso necesario entre la finca urbana y la vía pública, tales como escaleras, ascensores, …

A diferencia de lo dispuesto en la letra a) del artículo 103.2 -Bonificaciones a favor de las construcciones, instalaciones u obras que sean declaradas de especial interés o utilidad municipal-, el TRLRHL no impone el carácter rogado al resto de las bonificaciones, dejando libertad a los Ayuntamientos para determinar si las bonificaciones de las letras b) a f) son rogadas o automáticas, junto al resto de los requisitos a los que condiciona su concesión. Sin embargo, la Ordenanza Fiscal Reguladora del ICIO en el Ayuntamiento de Madrid sí lo establece en todas ellas en su artículo 18.1:

"Todas las bonificaciones tendrán carácter rogado, debiéndose solicitar por el sujeto pasivo en el plazo de dos meses, a contar desde:

a) La fecha de concesión de la licencia.

b) La fecha de presentación de la declaración responsable.

Siempre dentro del cumplimiento del plazo anterior, la solicitud de la bonificación se entenderá realizada cuando el sujeto pasivo practique la autoliquidación del impuesto deduciéndose su importe."

La regulación introducida en la Ordenanza de Madrid, exigiendo el carácter rogado de los beneficios fiscales, implica que los contribuyentes deban solicitar formalmente dichas bonificaciones para acceder a las mismas y el órgano de gestión concederlas expresamente.

La ventaja de cambiar dicha regulación y establecer dichas bonificaciones como automáticas sería su aplicación sin necesidad de iniciar ningún procedimiento ni dictar ninguna resolución que tenga que ser notificada al sujeto pasivo, sólo revisar el cumplimiento de los requisitos objetivos y/o subjetivos exigidos por la ordenanza para la aplicación del beneficio fiscal de que se trate, sin perjuicio de la facultad de la Administración tributaria de comprobación.

Esta práctica simplificaría la gestión de las bonificaciones en el ICIO y agilizaría la aplicación de beneficios fiscales a aquellos contribuyentes que cumplen con los requisitos establecidos por la ley, eliminado trámites administrativos innecesarios.

La gestión tributaria del Impuesto sobre Construcciones, Instalaciones y Obras está estrechamente vinculada al proceso de control urbanístico municipal, que incluye licencias, declaraciones responsables y ordenes de ejecución. El inicio de cualquier actuación urbanísticas puede implicar la existencia de un hecho imponible del ICIO, lo que evidencia la relación entre ambos procedimientos.

Esta relación no debe obviarse a la hora de establecer procedimientos de gestión tributaria. El Ayuntamiento de Madrid se encuentra inmerso en un proceso de transformación digital, la digitalización de los expedientes, tantos urbanísticos como tributario, representa un paso fundamental en este proceso, permitiendo el tratamiento de la información y documentación asociada. La automatización de tareas como la notificación de liquidaciones y resoluciones administrativas, reduce la carga administrativa. Sin embargo, aún es necesario desarrollar Interfaz de programación de aplicaciones (APIs) que faciliten la comunicación entre el sistema de gestión de control urbanístico y el sistema tributario. Esto permitiría clasificar y transferir, de forma automatizada, datos y documentos presentes de los expedientes urbanísticos al tributario, agilizando los procesos que actualmente se realizan de forma manual.

Por otra parte, se recomienda realizar pequeños ajustes en la actual ordenanza fiscal reguladora del impuesto, como la utilización de módulos para calcular la autoliquidación inicial del ICIO frente a los presupuestos aportados por los sujetos pasivos. De esta forma se evitaría el fraude y acercaría la estimación del ingreso a cuenta al coste real de la obra. También sería recomendable concretar en la ordenanza la documentación que debe aportar el obligado para acreditar el coste real de la obra, facilitando así una comprobación más ágil por parte del órgano de gestión tributaria.

Respecto a la gestión de bonificaciones, se considera la posibilidad de establecer el carácter automático en las bonificaciones reguladas en las letras b) a f), ambas inclusive, del artículo 103.2 del TRLRHL, lo que eliminaría la necesidad de tramitar un procedimiento administrativo, sin perjuicio de la facultad de iniciar un procedimiento de comprobación en aquellos casos en los que tenga dudas de que se cumplen los requisitos legales para la aplicación del correspondiente beneficio fiscal.

En definitiva, con la introducción de pequeñas modificaciones en la ordenanza y una conexión efectiva entre base de datos urbanística y tributaria, así como la automatización del alta de los expedientes tributarios, se lograría la agilización de los actuales procedimientos de gestión del ICIO.

- Martínez Ceballos, C. “La base imponible en la liquidación provisional del Impuesto sobre Construcciones, Instalaciones y Obras” Diario La Ley, Número 9663, 29 de junio de 2020, WOLTERS KLUWER.

- Marín-Barnuevo Fabo, D. “Los tributos locales”, Thomson Reuters, 2ª edición, julio 2010, páginas 621-664.

- Calvo Sales, T. "El impuesto sobre construcciones, instalaciones y obras", La Ley, 6ª edición, abril 2007, páginas 555-596.

- “El Supremo aclara el alcance de la revisión administrativa de las liquidaciones provisionales del ICIO”, El Consultor de los Ayuntamientos, Número 3, Marzo 2019, página 156, WOLTERS KLUWER.

- Górriz Gómez, B. “ICIO: relación ente liquidación provisional y definitiva”. Diario La Ley, Número 9857, 25 de Mayo de 2021, WOLTERS KLUWER.