Actuaciones de la Agencia Tributaria Madrid para la coordinación del Área de urbanismo de la ciudad con catastro y el registro de la propiedad

Diciembre 2024

Daniel García Asensio

Inspector Jefe del Departamento de Información Territorial de la Agencia Tributaria Madrid

![]()

Resumen

La Ley 13/2015, de 24 de junio de Reforma de la Ley Hipotecaria aprobada por Decreto de 8 de febrero de 1946 y del Texto Refundido de la Ley del Catastro Inmobiliario, aprobada por Decreto Legislativo 1/2004, de 5 de marzo, establece que la base de la representación gráfica de las fincas catastrales será la cartografía catastral e introduce el concepto de “coordinación” cuando dicha cartografía figura en el Registro y así se reconoce en Catastro. Esta norma pone de manifiesto que los actos de naturaleza urbanística y los actos de gestión de los bienes inmuebles del Ayuntamiento, deben estar coordinados. Por este motivo se regula el Decreto de 2023 entre el Área de Gobierno de Hacienda y el Área de Gobierno de Urbanismo que desarrollamos en este artículo.

Palabras clave: Coordinación, Registro de la Propiedad, Catastro, Urbanismo, Cartografía, Bien inmueble, Parcela, Ley 13/2015, Agencia Tributaria, Georreferenciación.

Abstract

Law 13/2015, of June 24, Reform of the Mortgage Law approved by Decree of February 8, 1946 and of the Consolidated Text of the Real Estate Cadastre Law, approved by Legislative Decree 1/2004, of March 5, establishes that the basis of the graphic representation of the cadastral properties will be the cadastral cartography and introducing the concept of “coordination” when said cartography appears in the Registry and is thus recognized in the Cadastre. This rule makes it clear that acts of an urban nature and acts of management of the City Council's real estate must be coordinated. For this reason, the 2022 Decree is regulated between the Treasury Government Area and Urbanism Government Area that we develop in this article.

Keywords: Coordination, Property Registry, Cadastre, Urbanism, Cartography, Real estate, Parcel, Law 13/2015, Tax Agency, Georeference.

A lo largo de este artículo vamos a dar a conocer el Decreto de fecha 3 de marzo de 2023 mediante el cual el Área de Gobierno de Hacienda y Personal a través de la Agencia Tributaria Madrid (en adelante ATM) y el Área de Urbanismo del Ayuntamiento de Madrid (en adelante AGU), establecen un marco de colaboración en relación con sus actuaciones respecto al Catastro. Es decir, se regula como han de compenetrarse dos estamentos fundamentales del Ayuntamiento, el urbanístico y el tributario, en el contexto de los actos de naturaleza urbanística y la gestión de los bienes inmuebles de su propiedad, para el correcto acceso al Catastro y al Registro de la Propiedad.

Esta necesidad de entendimiento y compenetración trae causa a su vez de la “coordinación Catastro-Registro” regulada en la Ley 13/2015 de 24 de junio de Reforma de la Ley Hipotecaria (en adelante Ley 13/2015), de la que es necesario comentar sus aspectos básicos, para poder comprender la transcendencia que desde su aprobación cobran las representaciones gráficas georreferenciadas en la descripción de la propiedad inmobiliaria.

Sin necesidad de adentrarnos en consideraciones técnicas demasiado complejas, hablaremos también de los diferentes aspectos de la representación gráfica del territorio, es decir de la cartografía, y del porqué se opta por unas u otras alternativas cartográficas, como base de representación georreferenciada de los bienes inmuebles que se inscriben en el Registro de la Propiedad.

Asimismo, dedicaremos un apartado a la colaboración entre el Ayuntamiento de Madrid y Catastro, ya que dicha colaboración ha implicado la existencia en la ATM de un equipo técnico de gran experiencia, profundamente conocedor de la materia catastral y en continua comunicación con el AGU, la cual ha hecho posible aunar experiencias que han fructificado en la aprobación del Decreto antes comentado, elevando a norma algunos procedimientos que ya se venían desarrollando, así como otros absolutamente necesarios y que hasta la fecha no había sido posible poner en práctica.

Es interesante conocer los diferentes convenios firmados entre el Ayuntamiento de Madrid y la Dirección General del Catastro, a lo largo de los casi veinte años de colaboración, para comprender de dónde venimos y cuál es el contexto actual en el que se fragua el marco de colaboración entre la ATM y AGU.

El Ayuntamiento de Madrid consciente de la mejora que podía suponer para la gestión del Impuesto de Bienes Inmuebles y por tanto para su recaudación, firma en el año 2004 el primer convenio, estando actualmente vigentes los ratificados en 2020. La cronología es la siguiente:

- 19 de octubre de 2004 (BOE 10/11/2004): Convenio de colaboración en materia de gestión catastral. Convenio de colaboración entre la Dirección General del Catastro, a través de la Gerencia Regional del Catastro de Madrid y el Ayuntamiento de Madrid, para el ejercicio de las funciones de gestión catastral en régimen de encomienda.

- 29 de mayo de 2007 (BOE 16/06/2007): Adenda en materia de inspección al Convenio de colaboración en materia de gestión catastral de fecha 19/10/24. Se incorporan las actuaciones de inspección catastral en régimen de delegación de competencias, mediante las que se podrán realizar actuaciones de investigación en el marco de un procedimiento de inspección catastral, de los hechos, actos, negocios y demás circunstancias susceptibles de originar una incorporación o modificación en el Catastro Inmobiliario.

- 2 de abril de 2009 (BOE 25/04/2009): Adenda al Convenio de colaboración en materia de gestión catastral: Modificación del convenio vigente de colaboración para sustituir el régimen de encomienda de gestión por el de delegación de competencias en la tramitación de declaraciones relativas a modificaciones en la descripción catastral de los bienes inmuebles de naturaleza urbana y de características especiales y tramitación de expedientes de subsanación de discrepancias.

- 7 de febrero de 2020 (BOE: 20/02/2020): Convenio de colaboración en materia de gestión catastral, en régimen de encomienda. [1] Se realiza un nuevo convenio en el que se vuelve al régimen de encomienda.

- 7 de febrero de 2020 (BOE: 20/02/2020): Convenio en materia de inspección catastral, en régimen de delegación de competencias. [2] Se actualiza en contenido del convenio de inspección.

Según los convenios actualmente vigentes de 2020, el Ayuntamiento de Madrid ejerce, entre otras, las siguientes competencias en régimen de encomienda de gestión respecto a los inmuebles urbanos del municipio de Madrid:

- Tramitación de las declaraciones catastrales formalizadas mediante el modelo 900D, referidas a alteraciones físicas, económicas o jurídicas (titularidad).

- Tramitación de las solicitudes de baja de titularidad catastral.

- Tramitación de los procedimientos de subsanación de discrepancias y rectificación de errores materiales de datos físicos, económicos y jurídicos.

Además, el Ayuntamiento asume en régimen de delegación de competencias la inspección catastral.

En los expedientes tramitados en régimen de delegación de competencias, los acuerdos de resolución son adoptados por la Dirección de la ATM, mientras que en la encomienda de gestión es competencia de la Gerencia Regional del Catastro de Madrid. No obstante, en ambos casos se puede acudir a las Oficinas de Atención Integral al Contribuyente de la ATM para resolver cualquier cuestión relacionada con ellos.

Esta colaboración es de suma importancia en el mantenimiento del Catastro Inmobiliario, y sobre todo ha permitido que en la ATM se forme un grupo de personal experto en la materia catastral, actualmente ubicados en los Servicios de Catastro de la Subdirección General de Tecnología e Información Tributaria, capaces de ejercer el liderazgo en dicha materia para dar respuesta a todas las necesidades planteadas en el seno del Ayuntamiento.

![]()

[1] Disposición 2487 del BOE número 44 de 2020.

La Ley 13/2015, de 24 de junio de Reforma de la Ley Hipotecaria aprobada por Decreto de 8 de febrero de 1946 y del Texto Refundido de la Ley del Catastro Inmobiliario, aprobada por Decreto Legislativo 1/2004, de 5 de marzo (en adelante TRLCI), supone un paso decisivo a la hora de dotar a los inmuebles inscritos en el Registro de la Propiedad de una representación gráfica georreferenciada concreta y constituye por tanto un posicionamiento claro en relación a que cartografía de las múltiples existentes, ha de emplearse en la representación y definición de la propiedad inmobiliaria.

La Ley 13/2015 pone en relación dos registros cuyo contenido gira alrededor de los bienes inmuebles, independientes, con finalidades distintas, pero que necesariamente han de compenetrarse, impulsado por tanto un avance decisivo en la coordinación entre ellos.

3.1. Antecedentes en la coordinación Catastro-Registro de la propiedad

Tras algunos intentos anteriores fallidos de coordinación, no es hasta la llegada del Real Decreto 1030/1980 de 3 de mayo, sobre coordinación del Catastro Topográfico Parcelario con el Registro de la Propiedad, en que se establece una división de funciones clara entre ambas instituciones, al proporcionar el Catastro al Registro los datos descriptivos y gráficos de la finca tales como superficie y linderos. Lamentablemente, la ausencia de medios técnicos, entre otras circunstancias, supuso su fracaso.

La aprobación de la Ley 13/1996, 30 de diciembre, de Medidas fiscales, Administrativas y de Orden Social, constituye a todos los efectos la primera ley que establece un mecanismo efectivo para la coordinación, mediante el intercambio de información con el Catastro, entre Notarios y los Registradores de la Propiedad.

Esta norma fue en su mayor parte derogada y refundida con Texto Refundido de la Ley del Catastro Inmobiliario, aprobada por Decreto Legislativo 1/2004, de 5 de marzo.

Entre sus logros está:

- Impulsar la generalización de la utilización de la referencia catastral en el tráfico inmobiliario, para la identificación de los bienes inmuebles.

- Introducir en la práctica catastral, gracias a la referencia catastral, la incorporación de las titularidades jurídicas del Registro y de las Notarías. Se configura así desde la Ley 13/1996 la referencia catastral como el código identificativo del inmueble que hace posible la continua actualización de la titularidad.

- Establecer una coordinación estricta de los datos catastrales con los registrales para las primeras inmatriculaciones en el Registro a través de la Certificación Catastral Descriptiva y Gráfico del Catastro.

La Ley 13/1996, fue complementada en el ámbito hipotecario por la publicación del Real Decreto 1093/1997, de 4 de julio, por el que se aprueban las normas complementarias al Reglamento para la ejecución de la Ley Hipotecaria sobre inscripción en el Registro de la Propiedad de actos de naturaleza urbanística.

3.2 Aspecto fundamentales de la Ley 13/2015

La Ley 13/2015 despliega sus efectos sobre el Decreto de 8 de febrero de 1946 por el que se aprueba la nueva redacción oficial de la Ley Hipotecaria (en adelante LH) y el TRLCI.

Esta ley, introduce como novedad fundamental en la LH, el precepto de que la base de representación gráfica de las fincas registrales será la cartografía catastral, la cual estará a disposición de los Registradores de la Propiedad. Este es el elemento troncal alrededor del cual se articula la coordinación Catastro-Registro de la Propiedad.

Toda vez que se alcanza la coordinación gráfica con el Catastro, mediante de la incorporación de la Representación Gráfica Catastral, se presume que la finca objeto de los derechos inscritos tiene la ubicación, delimitación geográfica y superficie expresada en la representación gráfica catastral que ha quedado incorporada al folio real (artículo 38 LH), incorporándose a su vez dicha circunstancia y la fecha en la que se ha producido, a la base de datos de Catastro, junto con el Código Registral Único de la finca (CRU). [1]

Como vemos, el legislador opta por la cartografía catastral, a la hora de dotar al registro de la propiedad de una representación cartográfica georreferenciada de sus fincas. Asimismo, se establece como documento acreditativo de la representación gráfica de la finca en Catastro la Certificación Catastral Descriptiva y Gráfica (en adelante CCDyG), de la que hablaremos más adelante, la cual se obtiene a través de la Sede Electrónica de Catastro (en adelante SEC).

Por otro lado, la Ley 13/2015 indica aquellas situaciones en las que la inscripción de la representación gráfica es obligatoria, como en las inmatriculaciones, operaciones de parcelación, reparcelación, concentración parcelaria, segregación, división, agrupación o agregación, expropiación forzosa y deslinde que determinen una reordenación de los terrenos. Como vemos, todas ellas situaciones que nacen en su mayoría de actos de naturaleza urbanística.

Si bien queda claro que el legislador opta por la cartografía catastral, ha de establecerse un mecanismo para la inscripción de una cartografía georreferencia en aquellos casos en los que la alteración objeto de inscripción accede antes al Registro que al Catastro, o bien la finca en cuestión en Catastro está omitida o su geometría es errónea, hablamos de la Representación Gráfica Georreferenciada Alternativa (RGGA). Esta representación, incorporada al folio real, en los supuestos de que esta haya sido validada por la autoridad pública competente y hayan transcurrido seis meses desde la comunicación de la inscripción correspondiente al Catastro, sin que éste haya comunicado al Registro que existan impedimentos a su validación técnica, despliega al igual que la Certificación Catastral Descriptiva y Gráfica sus efectos en cuanto a la presunción de la ubicación, delimitación y superficie de la finca objeto de los derechos inscritos (artículo 10.5 LH).

En esta apuesta por la cartografía catastral con su precisión y calidad y, entendiendo que es suficiente para abordar la coordinación gráfica, se establece un margen de tolerancia para que el registrador pueda entender si existe correspondencia entre la representación gráfica aportada y la descripción literaria de la finca, concretado en que ambos recintos se refieran básicamente a la misma porción del territorio y las diferencias de cabida, si las hubiera, no excedan del diez por ciento de la cabida inscrita y no impidan la perfecta identificación de la finca inscrita, ni su correcta diferenciación respecto de los colindantes (artículo 9b LH). Pero aún el legislador va más lejos cuando en el artículo 201.1 LH, dentro del título VI “De la concordancia entre el Registro y la realidad jurídica”, indica que no será necesario tramitar el expediente de rectificación para la constatación de diferencias de cabida de la finca inscrita, en los supuestos de rectificación de la superficie, cuando la diferencia alegada no exceda del cinco por ciento de la cabida que conste inscrita.

Finalmente, conviene indicar que aparte de aquellas situaciones obligatorias, también se articula en el artículo 199 LH, como operación específica, la inscripción de la representación gráfica georreferenciada de fincas que ya figuran inscritas en el Registro de la Propiedad, con la finalidad de que de forma voluntaria se pueda dotar a dichas fincas de toda la protección jurídica que despliega el conocimiento de su correcta ubicación, linderos y superficie.

3.3 Normativa de desarrollo de la Ley 13/2015

Con la finalidad de dar cumplimiento a las modificaciones introducidas por la Ley 13/2015, de 24 de junio, en los dos textos legales indicados, se dictó la Resolución conjunta de la Dirección General de los Registros y del Notariado y de la Dirección General del Catastro, de 26 de octubre de 2015, por la que se regulan los requisitos técnicos para el intercambio de información entre el Catastro y los Registros de la Propiedad, que fue publicada, mediante Resolución de 29 de octubre de 2015, de la Subsecretaría de la Presidencia, en el Boletín Oficial del Estado de 30 de octubre de 2015.

En esta resolución se establecía la premisa fundamental de que el intercambio de información entre la Dirección General del Catastro y los registradores de la propiedad se realizaría a través de servicios web que proporcionaría la Sede Electrónica del Catastro (sedecatastro.gob.es) y la del Colegio de Registradores de la Propiedad y Mercantiles de España (registradores.org).

Asimismo, también se aprueba la Resolución de 26 de octubre de 2015, de la Directora General del Catastro, por la que se regulan los requisitos técnicos para dar cumplimiento a las obligaciones de suministro de información por los notarios establecidas en el texto refundido de la Ley del Catastro Inmobiliario, publicada, el 30 de octubre de 2015.

Consciente el legislador de que la puesta en práctica de la coordinación estaba resultando un camino complicado, con más de un problema sin resolver por ausencia de una regulación clara, se aprueba la Resolución de 7 de octubre de 2020, de la Subsecretaría, por la que se publica la Resolución conjunta de la Dirección General de Seguridad Jurídica y Fe Pública y de la Dirección General del Catastro (Resolución conjunta de 2020), en la que como aportaciones más destacadas podemos citar las siguientes:

- Posibilidad de mejora de la precisión como un derecho del ciudadano, cuando la precisión de la RGGA es mayor que la de cartografía catastral.

- Posibilidad de anulación y rectificación de la finca coordinada.

- Definición del “Margen de Tolerancia Gráfica” de las RGGA respecto de la representación catastral, en los siguientes términos:

- Cuando la línea exterior que delimita el perímetro de la geometría de la RGGA está comprendida, en el caso de cartografía urbana, dentro de la zona delimitada entre un borde exterior, situado a una distancia de +0,50 metros y un borde interior, situado a una distancia de 0,50 metros, trazados ambos a partir de la línea que delimita el perímetro de la representación geométrica de la parcela catastral. En el caso de cartografía rústica, la distancia para delimitar el borde exterior será de +2 metros, mientras que para el borde interior será de 2 metros, medidos a partir de la citada línea.

- Adicionalmente, deberá cumplir que la diferencia de superficie entre la RGGA y la cartografía catastral no exceda del 5% de la superficie catastral.

- Criterio de identidad gráfica. El «criterio de identidad gráfica» permite definir cuando la representación gráfica catastral de una parcela y la representación gráfica georreferenciada son similares o equivalentes, al objeto de facilitar el consentimiento informado del propietario sobre la inscripción de la representación gráfica catastral o bien de ejercer su derecho a la mejora de la precisión métrica de la parcela.

- RGGA, procedimiento de comprobación: Los registradores de la propiedad dispondrán de una herramienta técnica que les permitirá comprobar si dicha representación alternativa y la catastral se encuentran o no dentro de tal margen de tolerancia. Cuando una representación gráfica georreferenciada, catastral o alternativa, se encuentre dentro del margen de tolerancia se considerará que existe identidad gráfica entre la representación catastral y la alternativa para que el propietario pueda elegir fundadamente entre la representación catastral o la mejora a su costa de su precisión métrica a través de una RGGA.

- Estados de Coordinación y sus efectos en el proceso de coordinación.

- Coordinada: finca con la representación catastral inscrita vigente a la fecha de la coordinación. Conlleva los efectos jurídicos establecidos en el artículo 10.5 de la LH, por tanto se presumirá, lo dispuesto en el artículo 38 de la LH que la finca objeto de los derechos inscritos tiene la ubicación y delimitación geográfica expresada en la representación gráfica catastral que ha quedado incorporada al folio real.

- No coordinada: Finca inscrita sin representación georreferenciada catastral, ya sea por no constar inscrita ninguna georreferenciación o por haberse inscrito una RGGA que no ha podido coordinarse con el Catastro. No produce los efectos jurídicos establecidos en el artículo 10.5 de la LH, salvo que la representación gráfica alternativa incorporada al folio real haya sido validada previamente por una autoridad pública, y hayan transcurrido seis meses desde la comunicación de la inscripción correspondiente al Catastro, sin que éste haya comunicado al Registro que existan impedimentos a su validación técnica.

- Pre-coordinada: Situación provisional del proceso de coordinación en que se encuentra una finca registral con RGGA inscrita, mientras no se haga constar en el Registro de la Propiedad la finalización del proceso de coordinación con el Catastro.

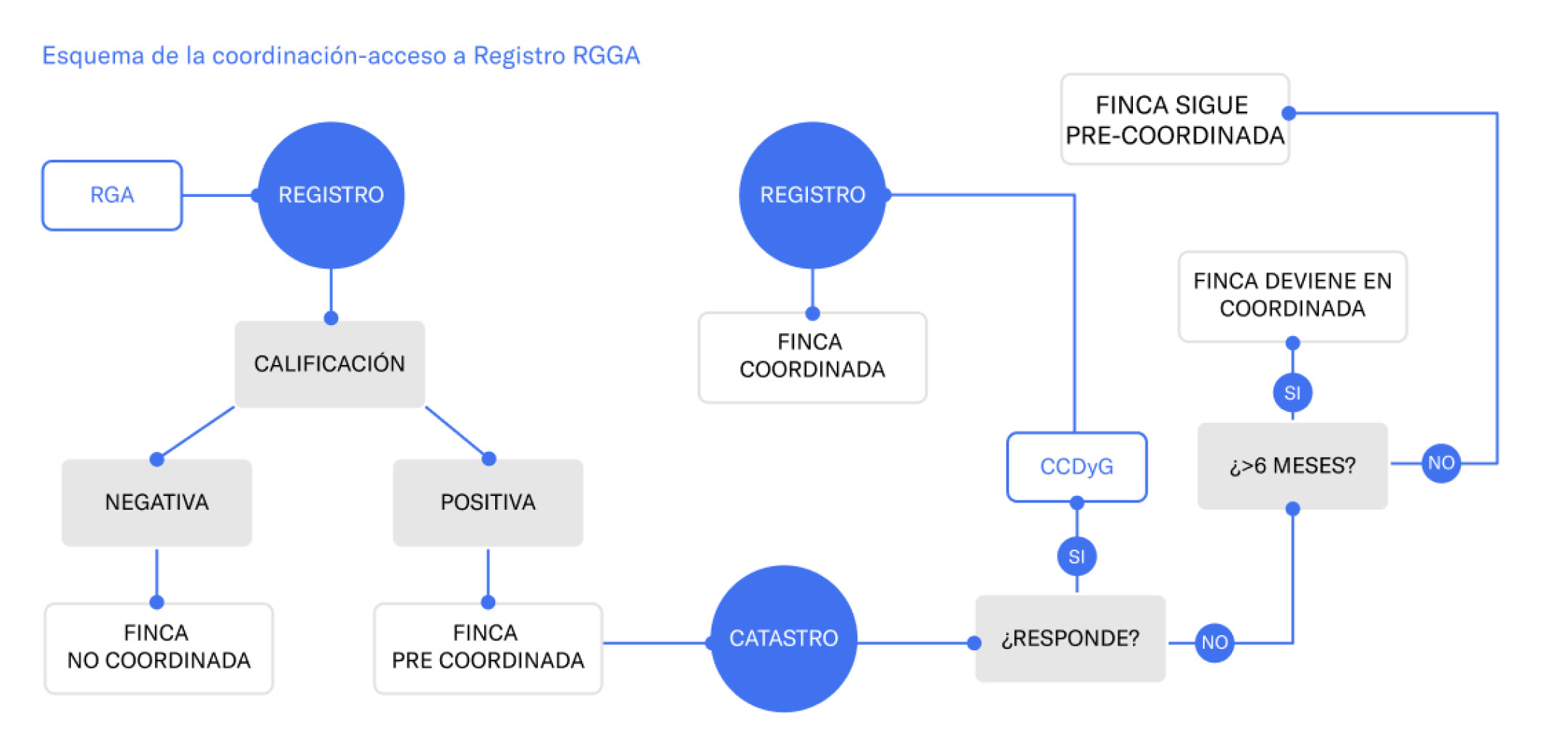

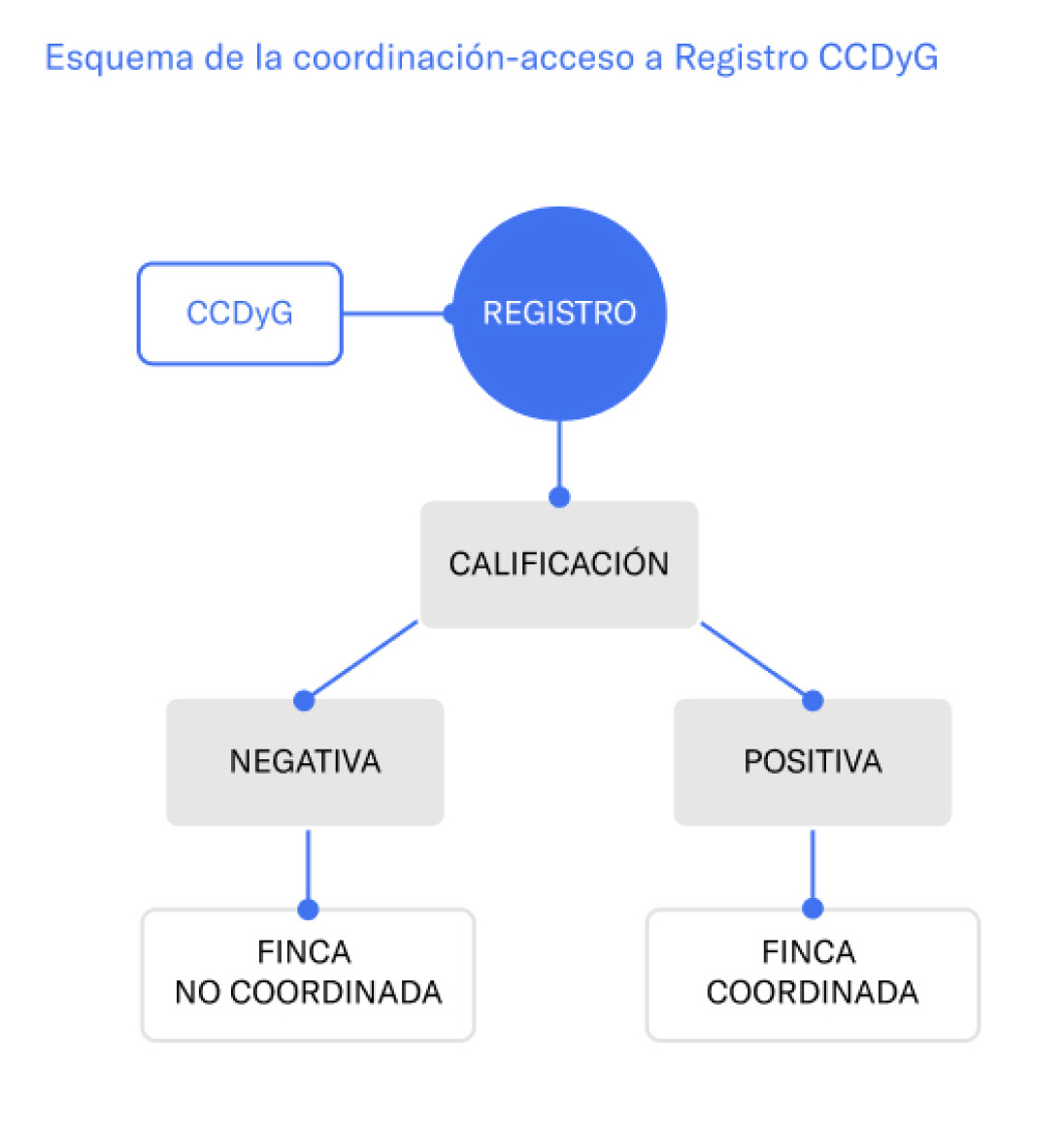

A continuación podemos observar en unos sencillos esquemas el mecanismo teórico de la coordinación, dependiendo de si la misma se inicia en el Registro de la Propiedad con un RGGA o con una CCDyG.

3.4 Instrumentos para la coordinación Catastro-Registro

La Sede Electrónica del Catastro (en adelante, SEC), ofrece las siguientes herramientas para simplificar y facilitar el procedimiento de coordinación.

- Certificación Catastral Descriptiva y Gráfica.

- Es un fichero en formato “pdf” que contiene el fichero “gml” [2] de la parcela catastral.

- Contiene la relación de las parcelas colindantes.

- Si la finca está coordinada se muestra en la CCDyG.

- Cuando la RGGA es aportada en el Registro mediante un IVG, se dará traslado de esta a Catastro, el cual devolverá un CCDyG para que se pueda completar la coordinación Catastro-Registro.

- Informe de validación gráfica (IVG).

- Se ha de partir de un fichero “gml”.

- En el proceso de coordinación el resultado ha de ser siempre positivo.

El IVG sirve para poner en contexto catastral la RGGA, ya que esta habrá de respetar la delimitación de la finca matriz o del perímetro del conjunto de las fincas aportadas que resulte de la cartografía catastral, de modo que si la RGGA afectara a parte de parcelas catastrales, deberá precisar la delimitación de las partes afectadas y no afectadas, y el conjunto de ellas habrá de respetar la delimitación que conste en la cartografía catastral. Es decir, a todos los efectos, una RGGA se pondrá de manifiesto frente a Catastro y el Registro de la Propiedad, a través del correspondiente IVG.

- Informe de Identidad Gráfica. Es un informe mediante el que se acredita que la diferencia entre el contorno y superficie de la RGGA y la parcela catastral se encuentran dentro del margen de tolerancia y por tanto se cumple el criterio de identidad gráfica.

- Informe de ubicación de las construcciones. Es un informe que se obtiene a partir de la referencia catastral de una parcela y de un conjunto de ficheros “gml” con la geometría de las construcciones, en el que se informa si la huella de estas está dentro de la parcela catastral. De utilidad para el cumplimiento del artículo 202 de la LH, según el cual se debe especificar la identificación de la porción del suelo ocupada por cualquier edificación, instalación o plantación, mediante sus coordenadas de referencia geográfica, en su inscripción.

![]()

[1] Archivo de texto plano que contiene entre otros metadatos, las coordenadas de la parcela y se emplea para interactuar en la SEC y el Registro de la Propiedad.

[2] El CRU sustituye al Identifica-dor Único de Finca Registral (IDUFIR) desde el año 2016.

La necesidad de representación del espacio físico, los límites del territorio y por extensión la propiedad, allí donde las diferentes culturas y civilizaciones extendían sus dominios, es consustancial a la especie humana y se ha desarrollado a lo largo de su historia con menor o mayor fortuna, dependiendo del grado de conocimiento y desarrollo técnico de los equipos de agrimensura, es decir los instrumentos mediante los cuales se puede determinar la posición de un punto de la superficie o subsuelo terrestre.

Como respuesta a tales necesidades nace la cartografía, entendida como la rama de la geografía que se encarga de la representación gráfica de un área geográfica concreta, así como el conjunto de mapas o documentos de representación.

Entre otras teorías, se puede situar el inicio de la cartografía en Grecia, siendo el mapa más antiguo conocido, una tablilla babilónica del siglo VI a.c.

Entre el mapa que vemos arriba y la representación de cartográfica que puede realizarse a partir de la ortofoto aérea de máxima resolución que observamos en la figura 2, caben un sinfín de posibilidades de representación de la propiedad, todas ellas válidas según el contexto y el fin para el que fueron concebidas. Figura 2:

Para entender lo que supone la representación de la propiedad mediante el establecimiento de una cartografía adecuada, debemos conocer a conceptos tales como:

- La Escala o la relación existente entre las distancias medidas en un plano y las correspondientes en la realidad. Es decir, la escala es una proporción entre dos magnitudes lineales, independientemente del sistema de unidades de longitud que se utilice. Según la escala, el grado de detalle y la información o entidades que contenga podrá ser mayor. Una escala 1/1000, supone que cada unidad medida en el plano, equivale a mil unidades de la realidad. De este modo, se entiende fácilmente que el grado de detalle que se puede alcanzar en un plano pongamos a escala 1/100 es más elevado al del plano a escala 1/1000. La escala no debe confundirse con la resolución como vemos a continuación.

- La Resolución se puede definir como el tamaño de la entidad más pequeña que puede representarse en la superficie. La precisión con la que tanto la localización como la forma de las entidades del mapa se pueden representar a una escala de mapa dada. En un mapa a escala grande (por ejemplo: un mapa a escala 1:100) las entidades se simplifican menos que en un mapa a escala pequeña (por ejemplo: 1:1.000.000). En un mapa a escala más grande, la resolución de las entidades recuerda en mayor medida a las entidades del mundo real. Conforme la escala del mapa decrece, la resolución también disminuye y los límites de las entidades se pueden ver suavizados, simplificados e incluso no mostrarse del todo.

- La precisión es una manifestación de la calidad de la información, no depende de la escala del mapa, depende de la precisión de los datos originales utilizados. Conforme las escalas son más pequeñas, una unidad de distancia sobre el mapa representa una distancia mayor sobre el terreno. De esta forma, si una de las entidades mostradas en un mapa de escala muy pequeña se aleja sólo 1 milímetro de su posición real, la imprecisión en la escala del mundo real es enorme.

- La georreferenciación es la asignación de una ubicación espacial a la cartografía mediante el establecimiento de coordenadas que determinan la posición concreta sobre la tierra de esa entidad.

Jugando con estas variables podemos obtener diferentes tipos de cartografías georreferenciadas o no, sirviendo cada una a los intereses para los cuales fueron concebidas, de modo que podríamos plantearnos cual sería la cartografía ideal para representar la propiedad parcelaria. La respuesta sería aquella que represente en un continuo de parcelas sin huecos ni solapamientos, que permita identificar cada una de ellas de forma inequívoca, acreditando linderos y superficie e indicando su posicionamiento absoluto sobre la tierra; ya que los límites de las parcelas se encuentran en la realidad y no en los registros y de lo que se trata es de obtener una ficción, una abstracción de la propiedad que sirva para mejorar su tráfico y apoye su defensa jurídica.

Entre las cartografías posibles, encontramos la catastral. Obtenida en su mayor parte a través de la digitalización de fotografías aéreas rectificadas, georreferenciada con gran exactitud, goza de una escala idónea para poder determinar de forma eficaz la ubicación y linderos de los inmuebles. Normalmente la cartografía catastral urbana tiene una escala 1:1.000 y la cartografía catastral rústica de 1:5.000. Además su extensión es continua a lo largo del territorio español (con la excepción del País Vasco y Navarra) permanentemente actualizada sin solapamientos o huecos.

Frente a la cartografía catastral, dentro del AGU del Ayuntamiento de Madrid encontramos diferentes colecciones de cartografía, entre las cuales podemos citar:

- La que se realiza en la fase de definición del Planeamiento.

- La representación del parcelario municipal.

- La definición gráfica de los bienes del Inventario de Patrimonio Municipal del Suelo.

- La delimitación de las alineaciones del Plan General de Ordenación Urbana.

- La que trae consigo la definición de las parcelas resultantes de: proyectos de reparcelación, cesiones de viales, convenios, licencias de parcelación, etcétera.

Como se puede apreciar, existe una gran variedad de cartografías alternativas a la catastral dentro del propio Ayuntamiento de Madrid, atendiendo a usos sectoriales, no necesariamente coincidentes entre sí, de modo que cabría preguntarse si cualquiera de ellas puede definir el ámbito espacial del suelo de manera más precisa a como lo hace la catastral. La respuesta sería afirmativa en más de un ejemplo, pero dicha precisión no serviría para dotar al tráfico de la propiedad inmobiliaria de una mayor protección y además, todas ellas adolecen de no constituir un conjunto cartográfico continuo cuyas entidades sean todas ellas coherentes entre sí.

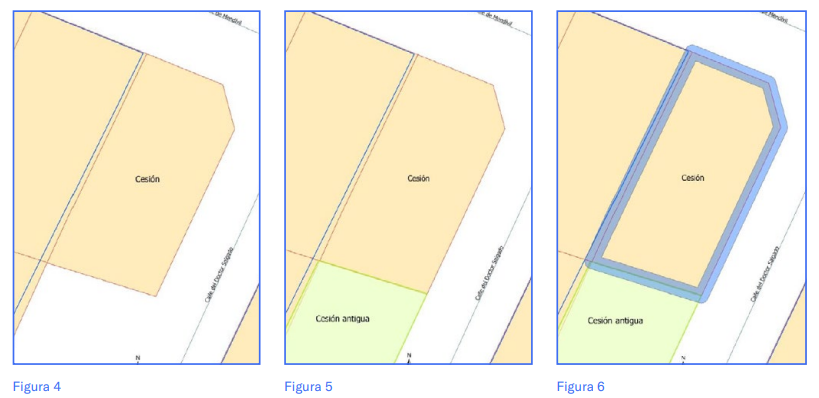

Podemos ver con un ejemplo sencillo como se relacionan entre si estas cartografías. Supongamos la formalización de una segregación de parte de una parcela, para cederla al ser su destino vial. En la figura 3 podemos observar la parcelación sobre la cartografía catastral. Figura 3:

A continuación añadimos en color azul la alineación oficial del Plan General de Ordenación Urbana de 1997, actualmente vigente en Madrid (figura 4).

En un nuevo paso, añadimos en color verde, la parcela existente en el Inventario de Patrimonio Municipal del Suelo que fue objeto de segregación por cesión con anterioridad, en la parcela ubicada al sur (figura 5).

Por último, añadimos en azul, una envolvente alrededor de la parcela de cesión, trazando una poligonal paralela a +- 50 centímetros. (figura 6)

Podemos apreciar como todas las líneas alternativas se encuentran dentro de la envolvente de + - 50 centímetros, que coincide con la precisión que podría atribuirse a la cartografía catastral. Es decir, cualquier punto que se encuentre dentro de un círculo de 50 centímetros, se pude considerar el mismo punto.

En la imagen siguiente ampliamos la vista para contrastar la manzana de la cartografía catastral (en línea roja) con una ortofoto verdadera. [1] De este modo podemos verificar que más allá de que las cartografías alternativas estén dentro del margen de tolerancia, la cartografía catastral coincide con la realidad.

Lo anterior demuestra que si bien otras cartografías, en este caso las urbanísticas, pueden suponer en ocasiones un acercamiento más preciso a la realidad del objeto cartografiado, al encontrarse dentro del margen de tolerancia al que nos referíamos en el apartado anterior, no deben suponer la rectificación de la cartografía catastral.

Podríamos concluir que Catastro ha de relacionarse con esas cartografías como herramienta de mejora de su propia cartografía, para corregirla o subsanarla cuando se encuentre fuera de los márgenes de tolerancia, pero no para sustituirla por ellas, ya que la representación del ámbito de la propiedad del suelo queda perfectamente definida con su georreferenciación, que será la que adopte el Registro de la Propiedad para completar la coordinación Catastro-Registro.

![]()

[1] Ortofoto rectificada que elimina la distorsión de la perspectiva y por ello permite determinar las huellas de los edificios.

El Decreto de 2023, un largo camino hacia la coordinación de las actuaciones del ayuntamiento en su relación con el catastro

Tras largos años de atender desde la ATM las demandas en materia catastral de diferentes ámbitos del Ayuntamiento de Madrid, en especial del Área de Urbanismo, con la experiencia acumulada y sabedores de la gran trascendencia que alcanza la correcta coordinación de las representaciones gráficas georreferenciadas de cualquier acto de naturaleza urbanística y/o relativos a la gestión de los bienes del propio Ayuntamiento, así como el correcto cumplimiento de las obligaciones frente al Catastro; nace la necesidad de concretar el trabajo colaborativo en un instrumento normativo que definiera el alcance de los mismos. Un trabajo por otro lado distinto e independiente de aquel que los Servicios de Catastro de la ATM realizan en cumplimiento del Convenio Ayuntamiento-Catastro del que hablamos anteriormente.

El “Decreto de la Delegada del Área de Gobierno de Hacienda y Personal y del Delegado del Área de Gobierno de Desarrollo Urbano por el que se aprueba la instrucción para la gestión de las actuaciones del Ayuntamiento de Madrid respecto de sus obligaciones y derechos frente al Catastro Inmobiliario”(en adelante el Decreto), se firma en marzo de 2023 y tal y como aclara su preámbulo, se hace más transcendente si cabe, debido a la reciente incorporación de nuevas comunicaciones definidas en el TRLCI, que amplía el alcance de los deberes para con el Catastro. [1]

El Decreto se estructura en torno a cuatro apartados.

El primero de los apartados se refiere a las actuaciones sobre los inmuebles de titularidad municipal recogidos en el Inventario de Patrimonio Municipal del Suelo. [2] Sobre dichos inmuebles se realizan parcelaciones, subsanación de linderos, alta de titularidad por adquisición etcétera. Recogiendo el Decreto, tanto actuaciones que han de partir del Ayuntamiento hacia el Catastro, como las notificaciones del Catastro al Ayuntamiento, por transformaciones en los inmuebles de su propiedad, impulsadas de oficio por la Gerencia Regional del Catastro, o a propósito de declaraciones de terceros.

El segundo apartado versa sobre las comunicaciones recogidas en el artículo 14 del TRLCI, en concreto las referidas a actos de naturaleza urbanística (artículo 14.1.c) tales como las modificaciones de planeamiento que supongan alteraciones en la naturaleza del suelo, proyectos de compensación, de reparcelación y de urbanización, ejecuciones subsidiarias etcétera, los cuales ha de poner el Ayuntamiento en conocimiento del Catastro de manera obligatoria.

Dentro de este apartado también están incorporadas las comunicaciones relacionadas con el otorgamiento de licencias u otras autorizaciones (artículo14 f) o cualquier información de que disponga el Ayuntamiento (artículo 14 f), que si bien no está obligado a efectuar dicha comunicación, suponen la posibilidad de regularizar en Catastro todo aquello que no haya sido declarado previamente por los contribuyentes.

En relación con ambos apartados, en coordinación con las subdirecciones implicadas del AGU, la ATM gestiona la presentación de las declaraciones y comunicaciones ante Catastro, realiza el seguimiento de los procedimientos de incorporación y recepciona y analiza los acuerdos de incorporación del Catastro.

Asimismo, coordina y realiza las actuaciones ante el Catastro necesarias para dar respuesta a los requerimientos y audiencias derivados de estas declaraciones y comunicaciones y la presentación de los recursos de reposición que procedan en su caso.

El tercer apartado versa sobre la coordinación catastro-registro, recordando la normativa que lo regula y haciendo hincapié en el hecho de que todos los actos urbanísticos y de gestión del patrimonio, han de tener una representación georreferenciada que cumpla las premisas de la coordinación.

También hace hincapié en la constancia documental de la referencia catastral, a la que se refiere el artículo 38 del TRLCI. No olvidemos que la referencia catastral es el distintivo identificador de los bienes inmuebles en su relación con el Registro y Fedatarios Públicos y su constancia es fundamental en cualquier documento en el que se aluda a la propiedad inmobiliaria.

El cuarto apartado prevé la posibilidad de establecer protocolos pormenorizados de actuación entre la ATM y cada dependencia del AGU, poniéndole así, la letra pequeña al Decreto.

Según lo anterior, la ATM, a través de sus servicios de Catastro, se erige en elemento vertebrador de lo estipulado en el Decreto, otorgando el apoyo necesario a todas y cada una de las direcciones generales del AGU, estableciendo protocolos sectoriales de funcionamiento e intercambio de la información, para que la gestión de las actuaciones pueda hacerse de forma eficaz y fluida y con todas las garantías para la defensa del patrimonio y los derechos de los contribuyentes.

De esta manera, cada subdirección del AGU donde se generen actos en los que se pone de manifiesto una representación gráfica georreferenciada, bien sea la delimitación de una unidad de ejecución de un planeamiento concreto, la definición del alcance de un Plan Especial, la ubicación y delimitación concreta de una finca a expropiar, o las parcelas de un Proyecto de Reparcelación, por citar algunos ejemplos, deben establecer un diálogo con la ATM, para que en el futuro no exista ningún problema con la coordinación Catastro-Registro.

Esta labor de definición de una geometría primero y luego de apoyo en la tramitación de las declaraciones, comunicaciones y otras actuaciones para con el Catastro, se traduce en un trabajo colaborativo, de modo que el ajuste cartográfico consensuado puede suponer la aceptación de la cartografía catastral existente, su total modificación o una mezcla de ambas situaciones.

Por otro lado, ha de hacerse constar que para la articulación y puesta en marcha del Decreto, ha sido necesario la realización de múltiples conversaciones de trabajo con cada subdirección implicada del AGU, en las que se transmitiera el espíritu de la norma y se diese a conocer la importancia real de lo que en ella se plasma.

Dentro de esta labor, conviene señalar que desde los servicios de Catastro de la ATM llevan a cabo una labor pedagógica y de sensibilización, impartiendo cursos anuales de coordinación Catastro-Registro y conocimiento de la materia catastral, dirigidos a las Áreas de Gobierno que pueden ser generadores de actos de necesaria inscripción catastral o registral; de modo que todo el Ayuntamiento sea conocedor de la materia, se sienta concernido y tenga herramientas para enfrentarse a este gran reto.

![]()

[1] Las comunicaciones relativas a los artículos 14f y 14g.

[2] Inventario gestionado por la D.G. de Gestión Urbanística en el que se relacionan las parce-las sin construcción propiedad del Ayuntamiento de Madrid.

- Historia de la Cartografía Sus inicios, la importancia en la humanidad y avances tecnológicos: storymaps.arcgis.com/stories/8038911a1021464aa2816da5c954aac6.

- Geoportal Ayuntamiento de Madrid geoportal.madrid.es/IDEAM_WBGEOPORTAL/index.iam.

- Entrada de datos geográficos: geogra.uah.es/gisweb/1modulosespanyol/EntradaDatosGeograficos/SDEModule/SDE_Theory_maps.htm.

- Puebla Blasco J., García Rodriguez I. Serrano Martínez F., “Fortalecimiento de la colaboración entre el Catastro y los Fedatarios públicos: El reto de la coordinación” Revista Catastro abril 2018 páginas 77 a 101.

- La Ley 13/2015, de 24 de junio de Reforma de la Ley Hipotecaria aprobada por Decreto de 8 de febrero de 1946 y del Texto Refundido de la Ley del Catastro Inmobiliario, aprobada por Decreto Legislativo 1/2004, de 5 de marzo.

- Portal del Contribuyente del Ayuntamiento de Madrid: agenciatributaria.madrid.es/portal/site/contribuyente.

- Resolución de 7 de octubre de 2020, de la subsecretaría, por la que se publica la Resolución Conjunta de la Dirección General de Seguridad Jurídica y Fe Pública y de la Dirección General del Catastro, por la que se aprueban especificaciones técnicas complementarias para la representación gráfica de las fincas sobre la cartografía catastral y otros requisitos para el intercambio de información entre el Catastro y el Registro de la propiedad.

- Sede Electrónica de Catastro: sedecatastro.gob.es/.