Análisis del presupuesto de ingresos de Madrid 2019-2023

Junio 2023

Miguel Ángel Rodríguez Mateo

Director General de Presupuestos

Ayuntamiento de Madrid

![]()

Resumen

En este trabajo se ofrece una panorámica de los presupuestos de ingresos del Ayuntamiento de Madrid en esta legislatura, centrando la atención en una discusión sobre los tipos de actuaciones que se llevan a término para corregir excesos en el superávit presupuestario sin perder el equilibrio, tanto a un nivel teórico, como desde la práctica local. Se analizan las debilidades de modelos que no son omnicomprensivos.

Palabras clave: financiación local, presupuestos de ingresos, ingresos presupuestarios, derechos reconocidos netos.

Abstract

This paper offers an overview of the revenue budgets of the Madrid City Council in this legislature, focusing attention on a discussion on the types of actions that are carried out to correct excesses in the budget surplus without losing balance, both a theoretical level, as well as from local practice. The weaknesses of models that are not all-encompassing are analyzed.

Keywords: local financing, income Budget, net recognised rights.

El escenario macroeconómico en el que se desenvolvieron los presupuestos objeto de este estudio poco tuvo que ver con el de la anterior legislatura. La economía española merece una especial atención, no en vano se trata del entorno más determinante de la evolución de la economía de la ciudad de Madrid en cuanto es el espacio que determina las grandes políticas en los ámbitos económico, monetario y laboral.

No obstante, se produjeron tasas de crecimiento de los ingresos moderadamente elevadas de acuerdo con las previsiones ofrecidas por las principales instituciones dedicadas a análisis de coyunturas.

Con carácter previo al análisis de las cifras de ingresos presupuestarios, procede estudiar la estructura financiera de la administración territorial y, más en concreto, la dependencia de ingresos del Estado.

Así, mientras el sistema de financiación autonómica aporta dos terceras partes de los ingresos de esta Administración, en el caso de los municipios esta dependencia apenas supera tradicionalmente el 20 por ciento de sus recursos.

En el caso de Madrid, esta brecha se incrementa y se sitúa en el entorno del 37 por ciento, debido a la configuración socioeconómica de Madrid y su propia actividad económica que revierte en el sistema de financiación local.

Además, la autonomía financiera de Madrid (tributos propios) es superior al 50 por ciento, por encima de la media nacional en ayuntamientos, constituida con impuestos de base fiscal al margen del ciclo económico, al contrario que en las comunidades autónomas que, en su mayoría (por no decir la práctica totalidad), están vinculados a la actividad económica..

Estructura financiera de las administraciones públicas 2020

Dentro de esta financiación procedente del Estado (PTE), la tendencia es una senda claramente ascendente desde 2016, y no solo desde la crisis del COVID, pero que sí se ha visto alterada en los últimos años como consecuencia de operaciones puntuales (devolución por sentencia del contencioso por el cambio de gestión del IVA mediante el sistema SII), o compensaciones como consecuencia de la crisis causada por la pandemia (mediante compensaciones de las liquidaciones negativas de 2020).

No obstante, no se han tenido en cuenta las solicitudes más relevantes para las Administraciones Locales, encauzadas a través del Documento para la reactivación económica y social desde las Entidades Locales (conocido como Pilares Locales para la reactivación) que incluía un Fondo financiero que pudiera ser destinado exclusivamente al impulso de la recuperación social y económica, dotado con 5.000 millones de euros en 2020 y una cantidad no inferior a 1.000 millones en 2021, que no ha sido siquiera tramitado (fue propuesto como enmienda a los Presupuestos Generales del Estado).

Pero si algo ha caracterizado la elaboración de los presupuestos de la presente legislatura ha sido que se realizaron en un entorno extremadamente complejo: pandemia, borrasca Filomena, crisis de inflación, guerra de Ucrania...

Consideraciones generales

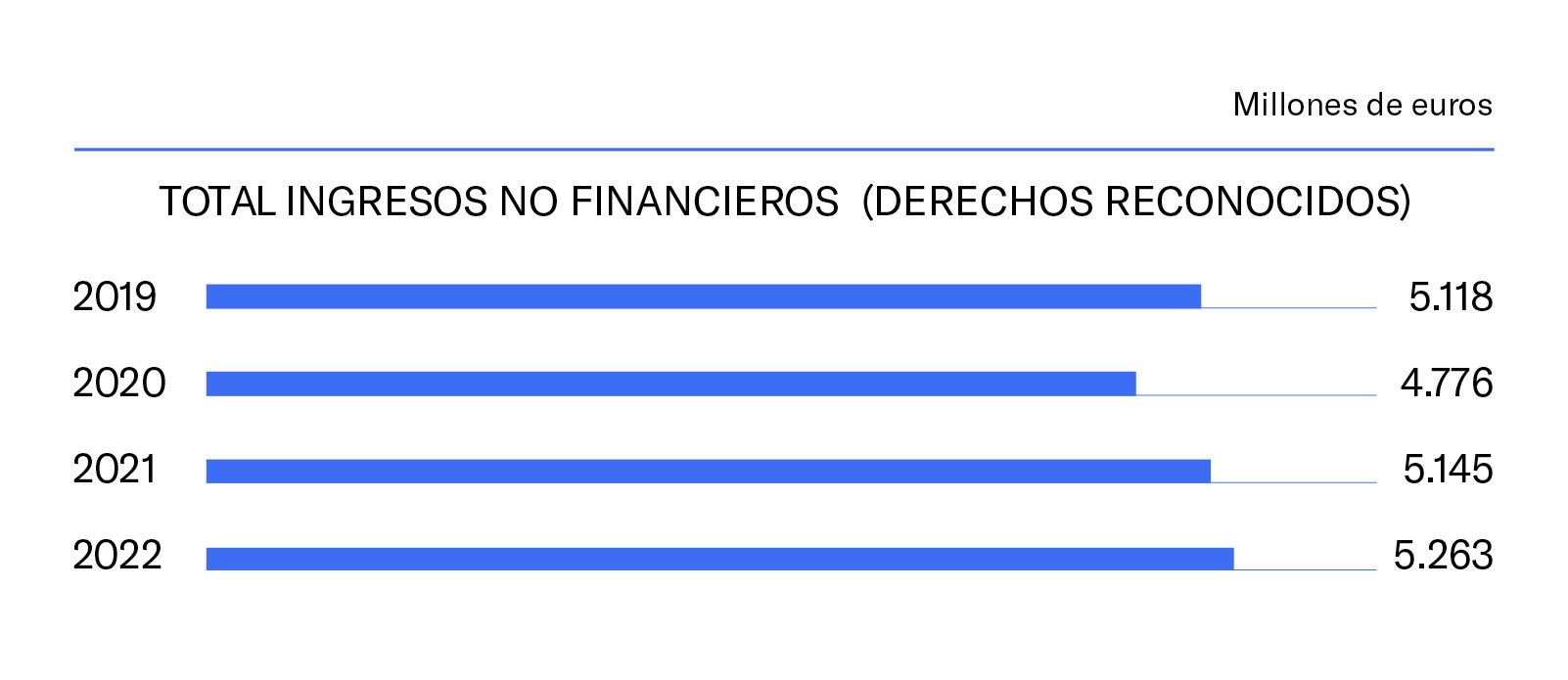

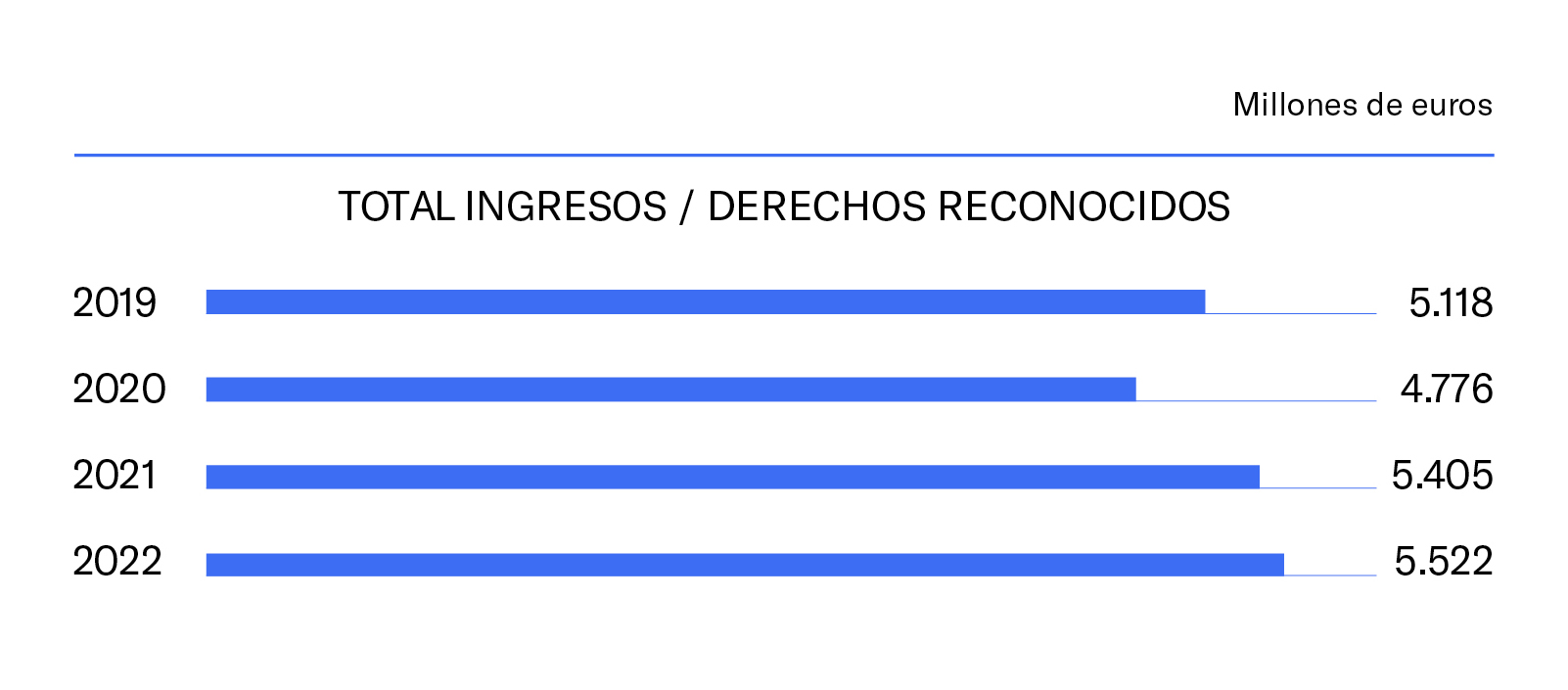

Una vez contextualizado el cuadro macroeconómico, ya podemos observar con mejores ojos la evolución de los ingresos durante el citado período. Así pues, vamos a analizar, desde diferentes vertientes, los derechos reconocidos relativos a los ingresos consolidados del Ayuntamiento y sus Organismos Autónomos (en adelante, OOAA).

Si bien analizar el presupuesto inicial ofrece otra serie de datos muy interesantes (se refleja de forma más fiel la voluntad inicial del equipo de gobierno correspondiente), aquí procedemos a ofrecer la ejecución derivada de la liquidación presupuestaria, que ofrece la situación real de los ingresos reconocidos en Madrid en la legislatura.

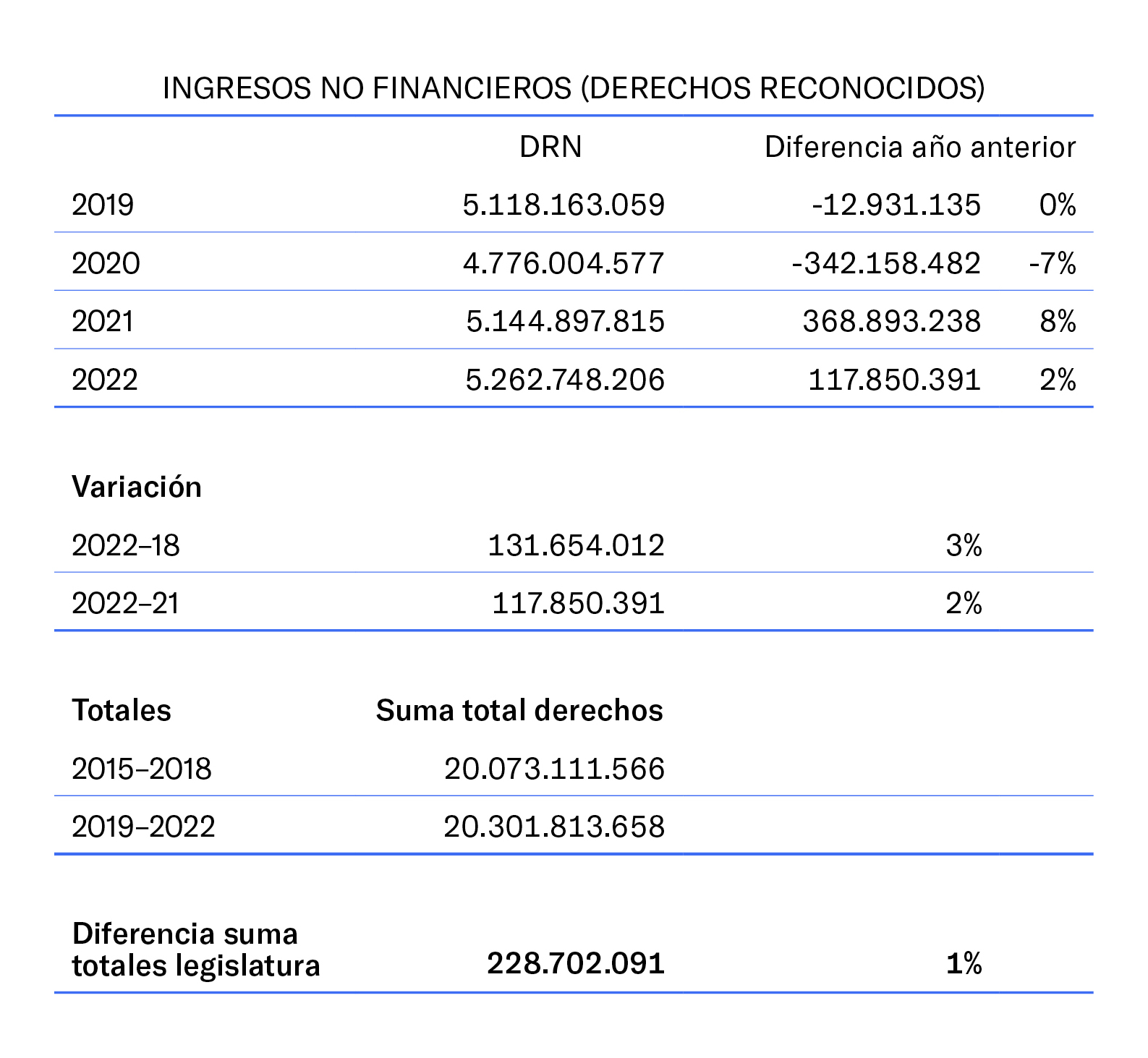

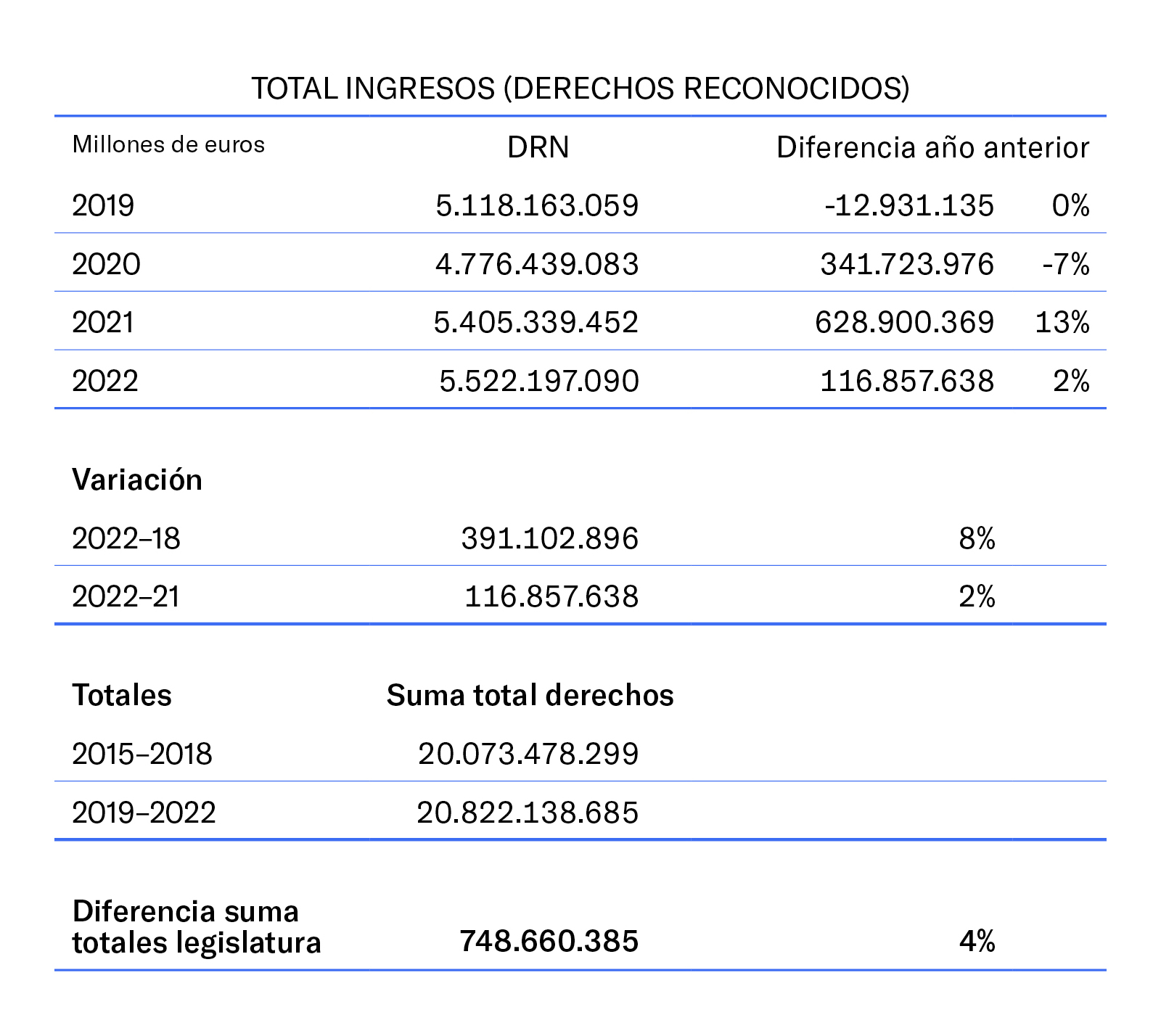

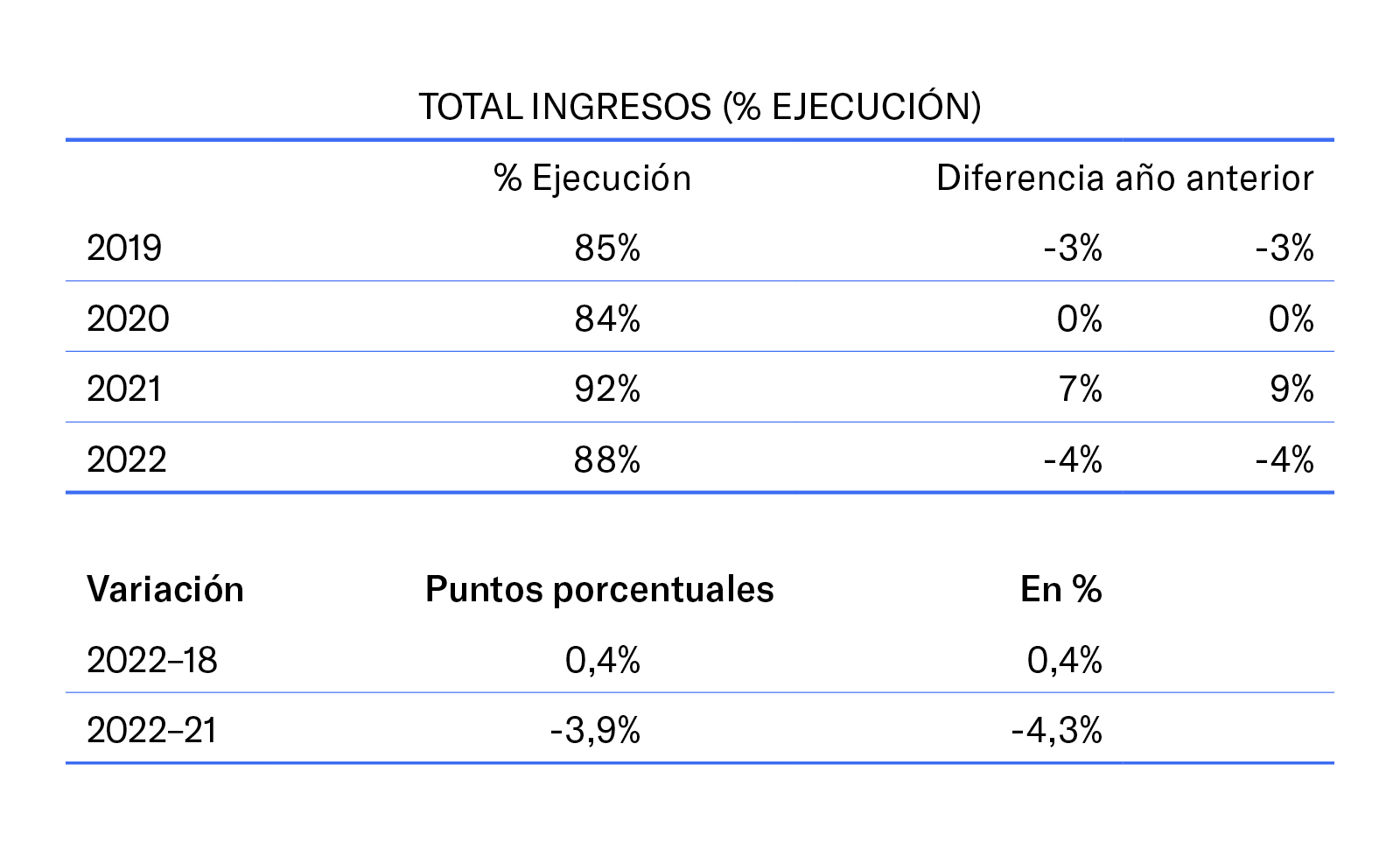

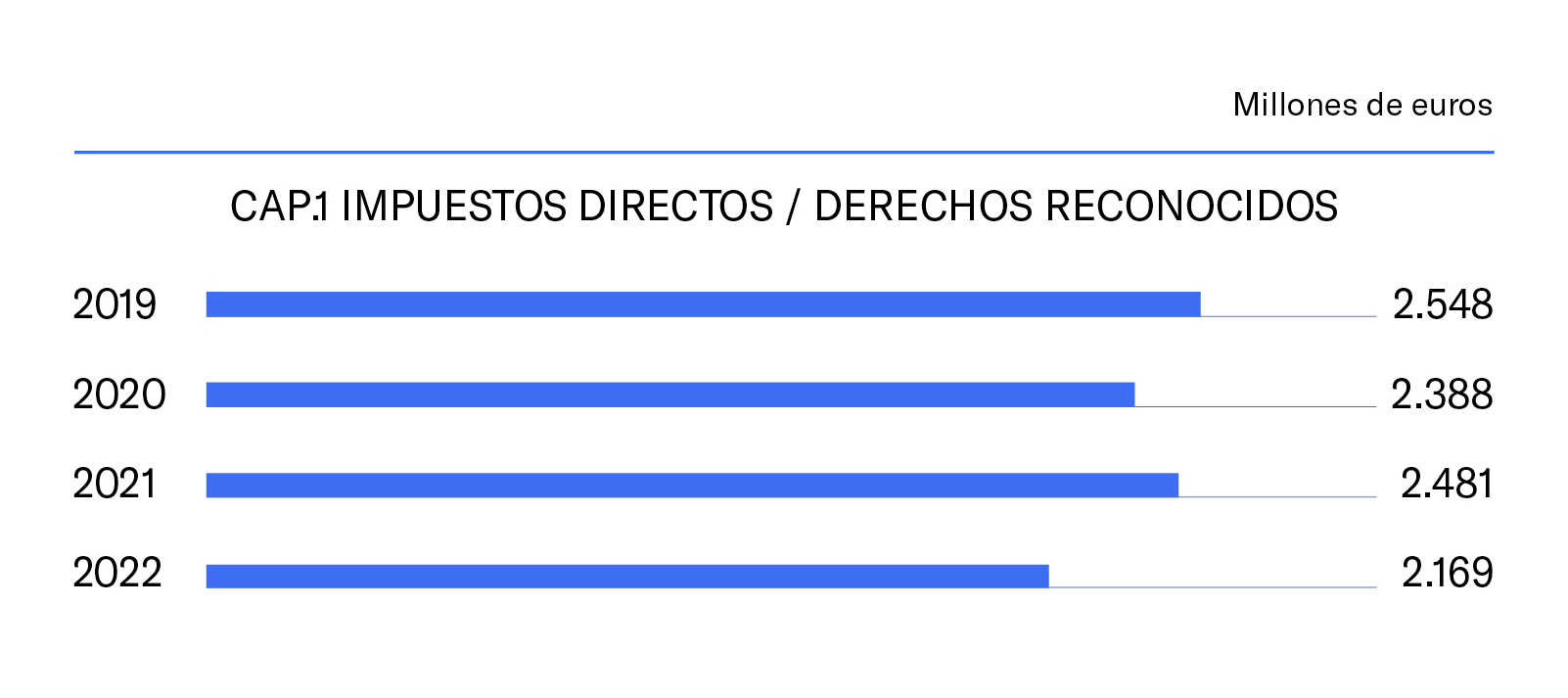

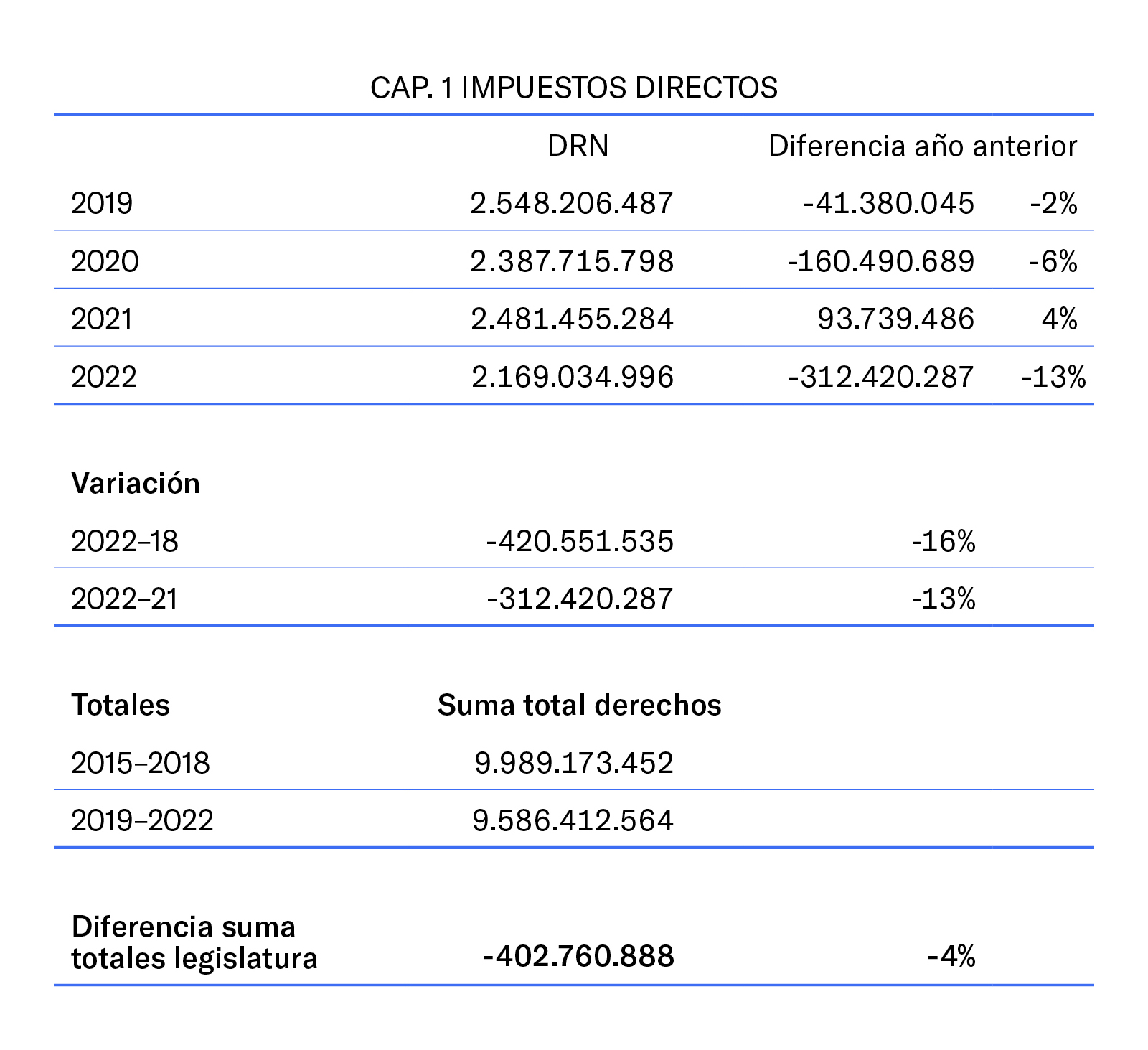

En 2022 los derechos reconocidos alcanzan los 5.262,75 millones de euros, siendo los más altos de la serie 2015-2022, a pesar del efecto negativo que ha tenido en 2022 la nueva regulación del impuesto IIVTNU (plusvalía), establecida por el Real Decreto Ley 26/2021, que se ha traducido en 316,76 millones de derechos menos que en 2021. Cabe destacar que el ejercicio 2021 fue el segundo más alto en cuanto a derechos reconocidos de esta misma serie histórica 2015-2022.

La aplicación de la nueva normativa ha supuesto una significativa disminución de los derechos reconocidos netos, que se concreta en una disminución del importe tanto de autoliquidaciones como de liquidaciones y en un considerable aumento de las devoluciones de ingresos tramitadas derivadas de recursos y reclamaciones ya existentes antes de la publicación de la sentencia del Tribunal Constitucional.

Además, es preciso señalar que en Madrid, hasta el ejercicio 2019, se utilizaba el criterio de caja en la presupuestación de los ingresos corrientes y, a partir de 2020, el criterio de devengo. Por lo tanto, la comparación interanual de los derechos reconocidos netos y la de los porcentajes de ejecución resultan homogéneas y directamente comparables solo a partir de 2020.

En las operaciones corrientes, en 2022 los derechos reconocidos netos han disminuido en 40,77 millones de euros respecto a 2021, lo que se traduce en un 0,80 por ciento menos. Como apuntábamos al principio, hay que tener en cuenta que los derechos reconocidos por el impuesto de plusvalía se han visto afectados negativamente por la aplicación del Real Decreto-Ley 26/2021 con 316,76 millones menos.

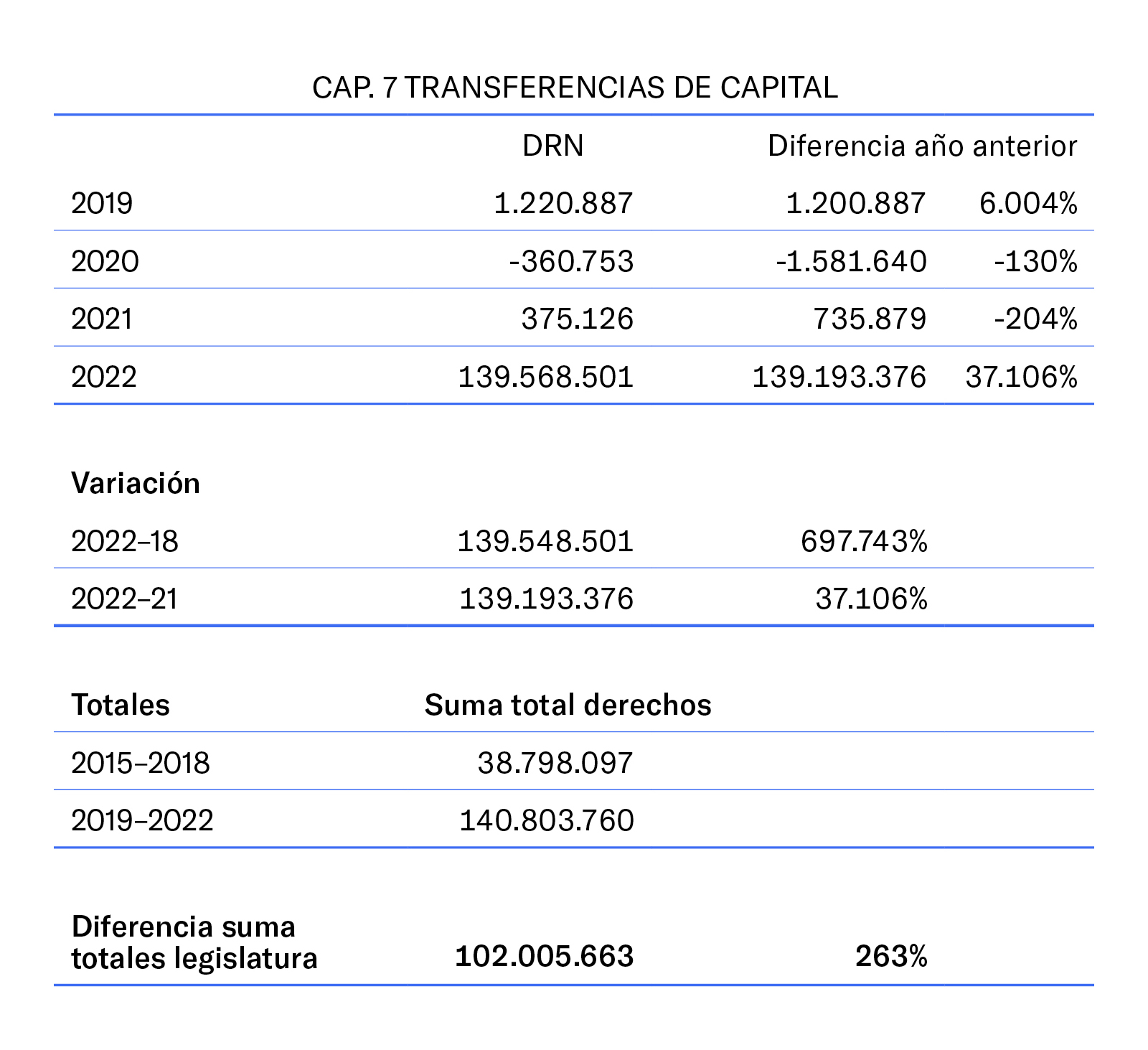

En las operaciones de capital, los derechos reconocidos se han incrementado significativamente respecto a 2021 (+158,62 millones) por la venta de parcelas y por las transferencias de capital de los fondos Next Generation UE, lo que supone un incremento porcentual del 545,25 por ciento en relación con 2021.

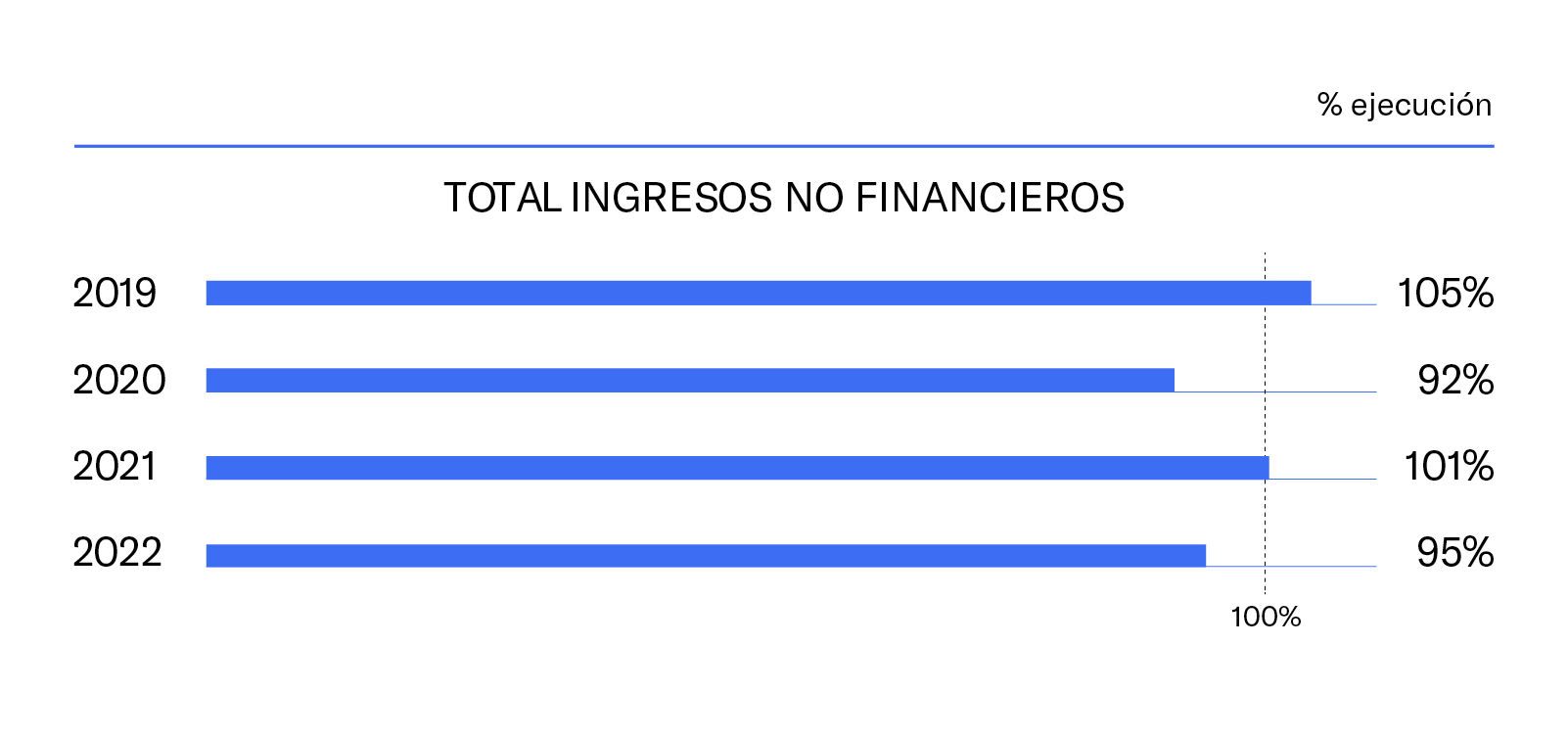

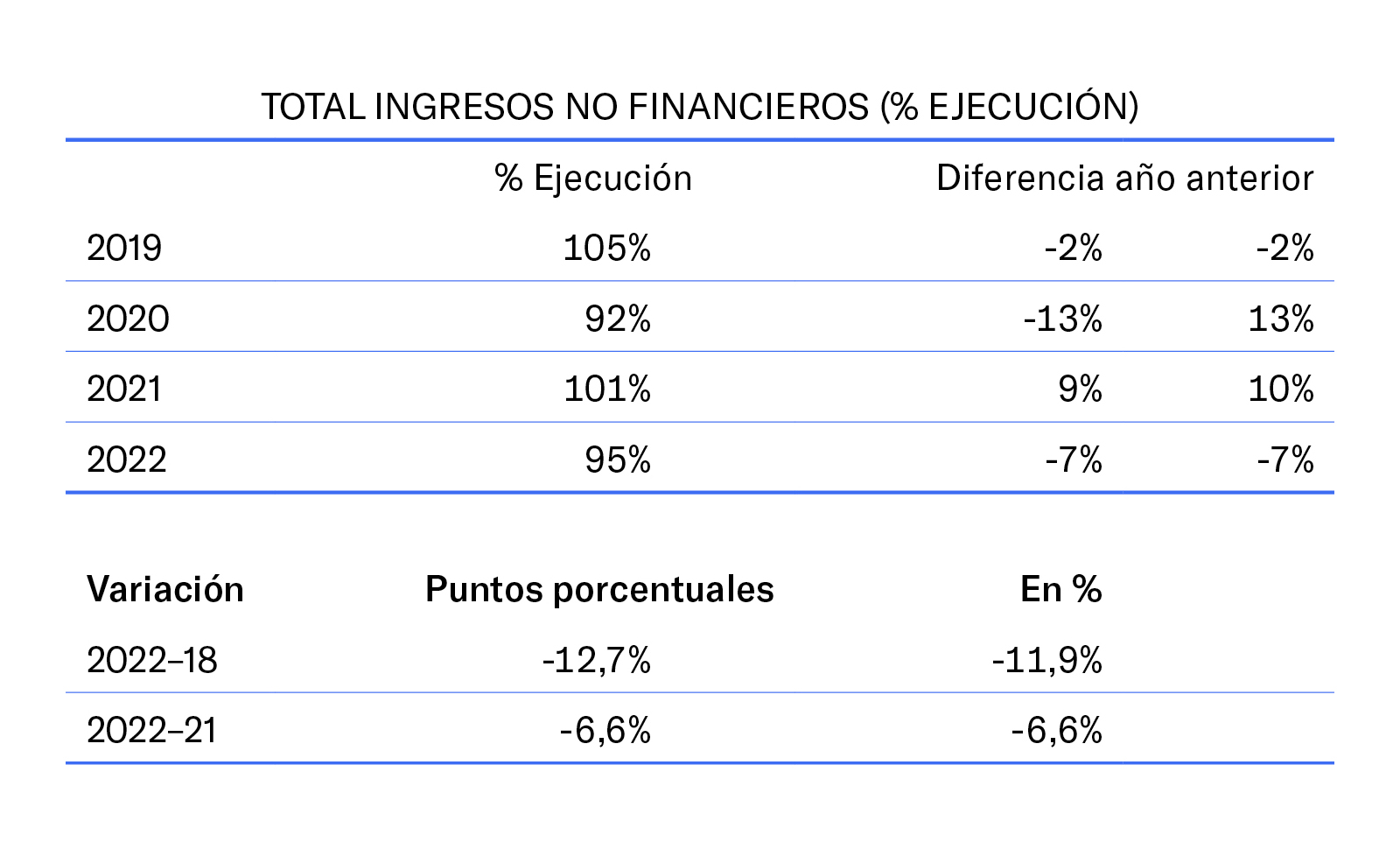

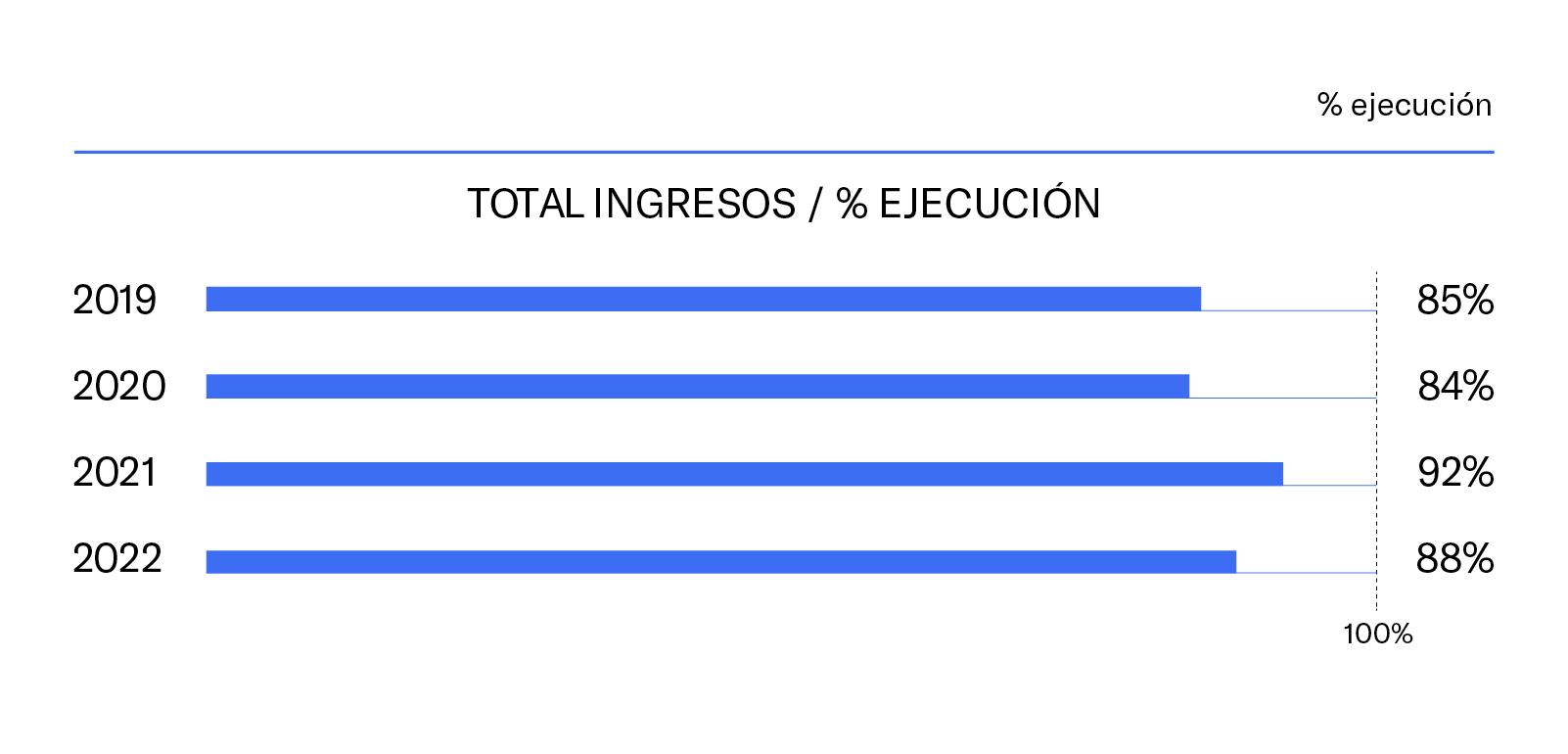

Si se analiza el ejercicio 2021, el importe de los derechos reconocidos netos de operaciones no financieras fue de 5.144,90 millones de euros, superiores en 368,89 millones a los de 2020. En términos relativos, se reconocieron derechos por el 101,16 por ciento de la previsión de ingresos de operaciones no financieras frente al 91,94 por ciento de 2020.

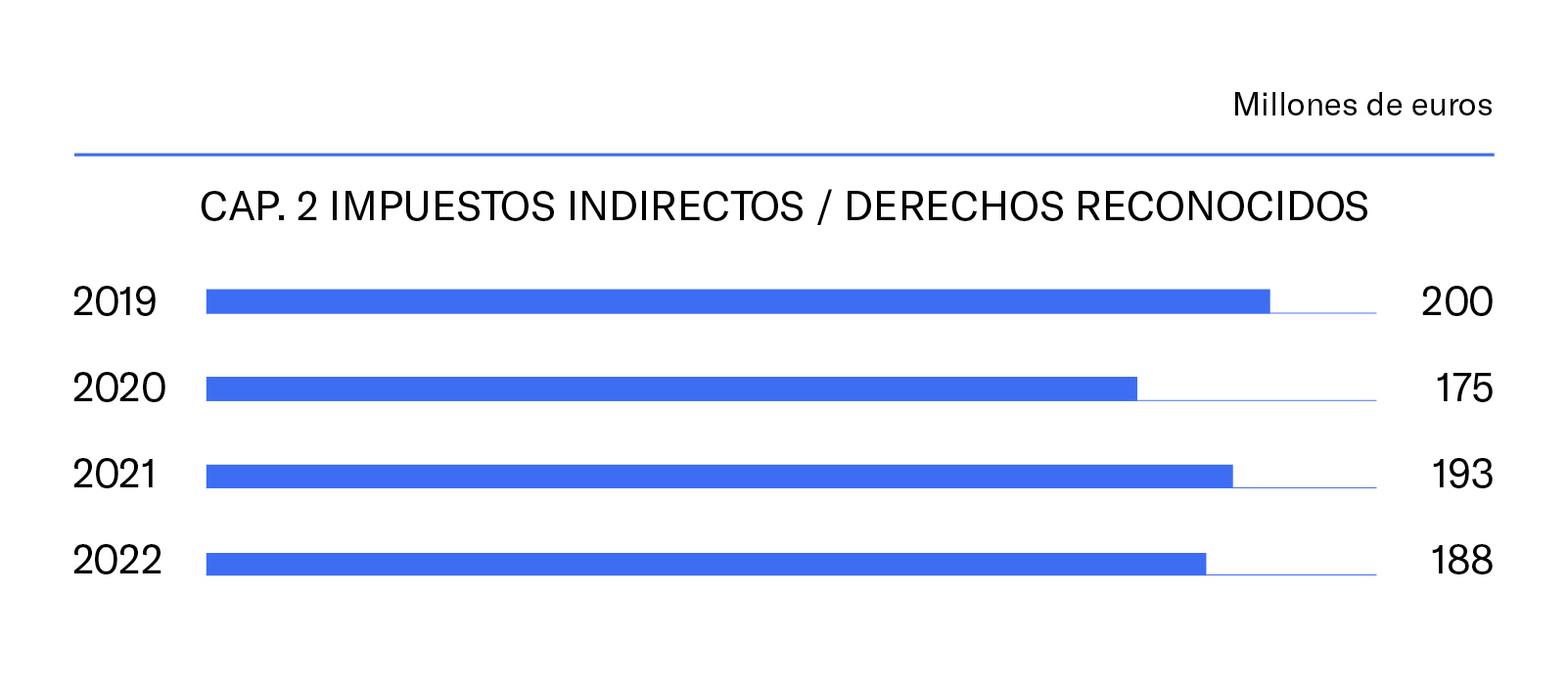

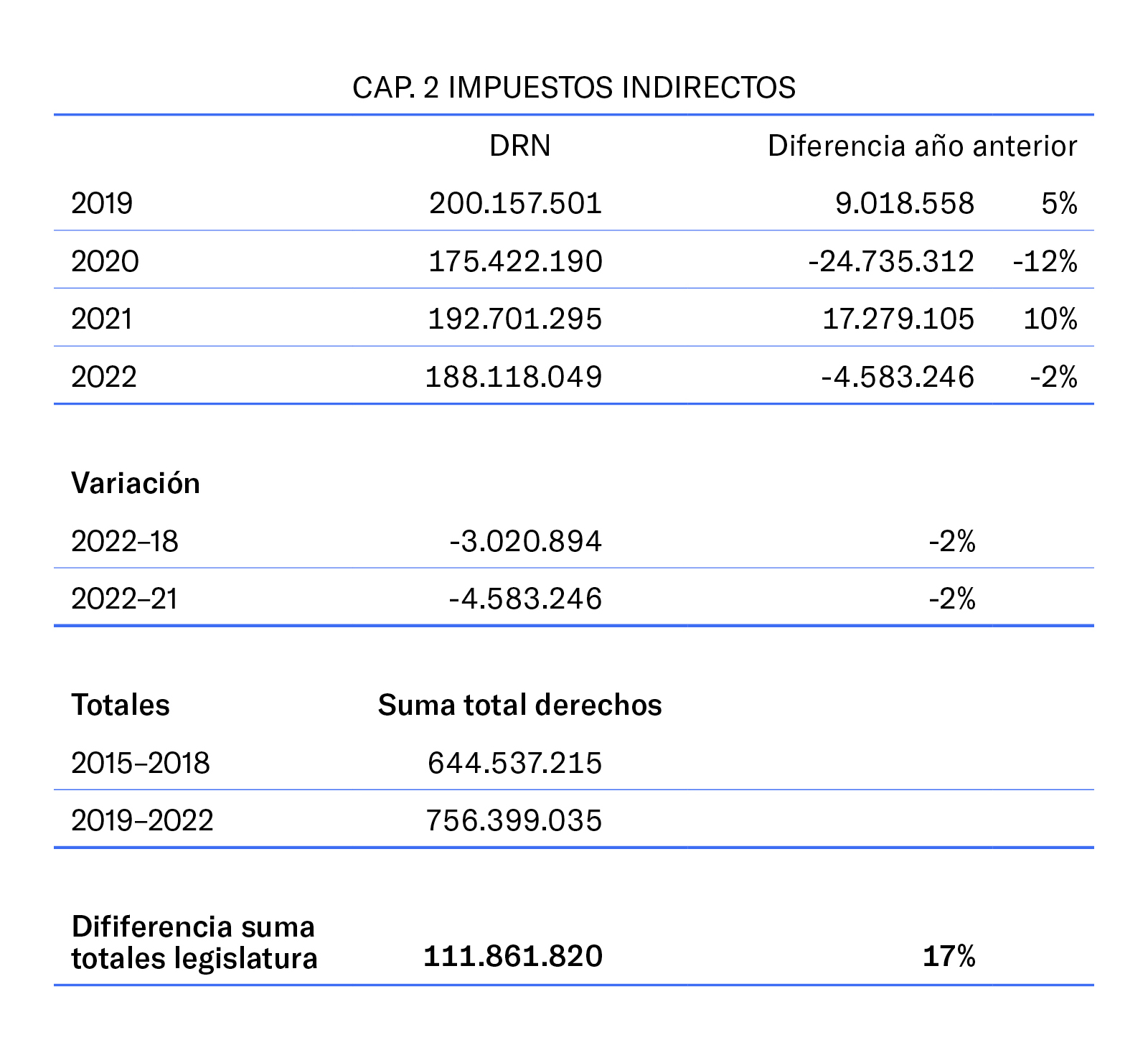

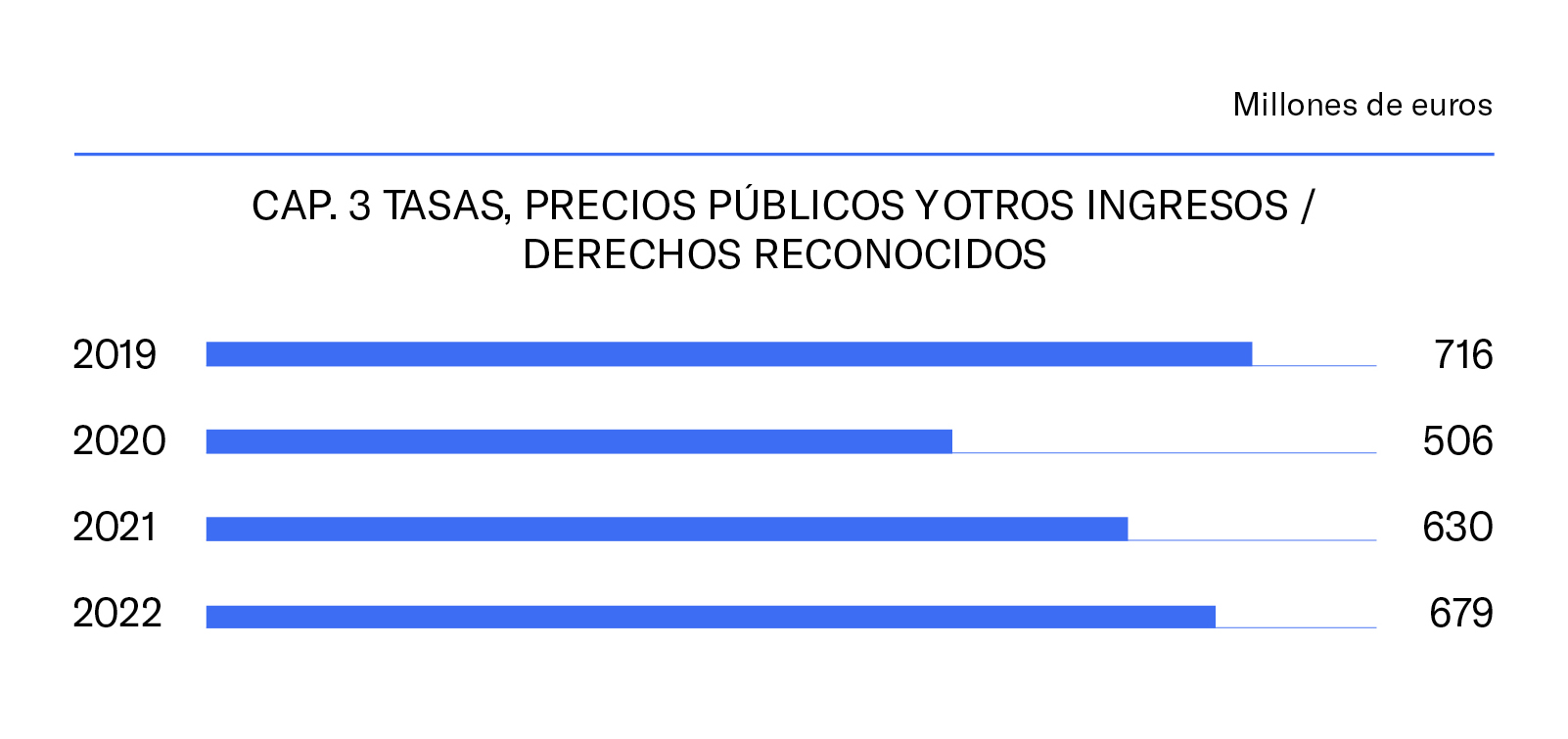

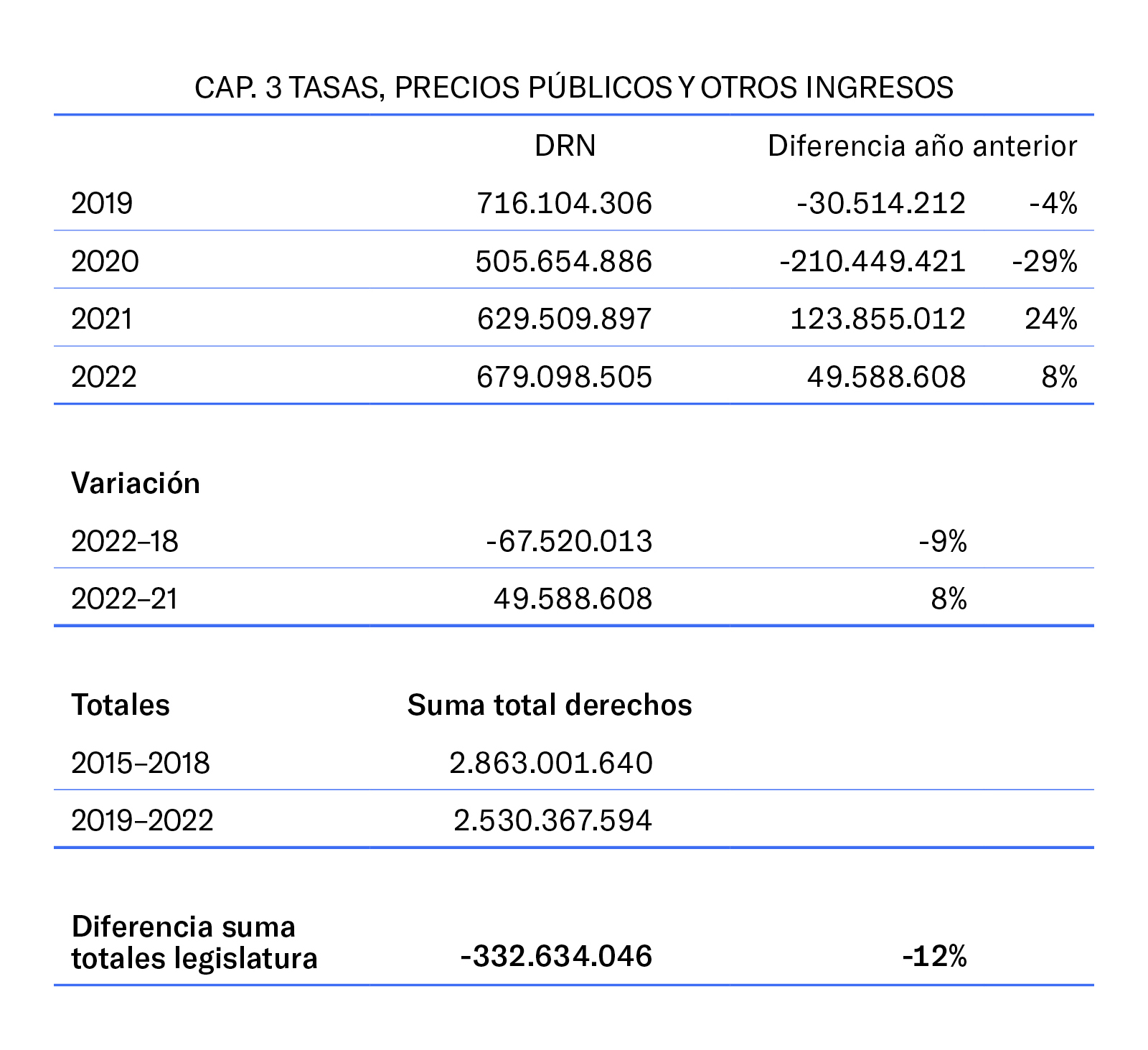

En las operaciones corrientes, los derechos reconocidos se incrementaron en 2021 un 7,22 por ciento respecto a 2020. Destacaron el incremento en capítulo 3 “Tasas y otros ingresos”, de un 24,49 por ciento y en capítulo 2 “Impuestos indirectos” de un 9,85 por ciento.

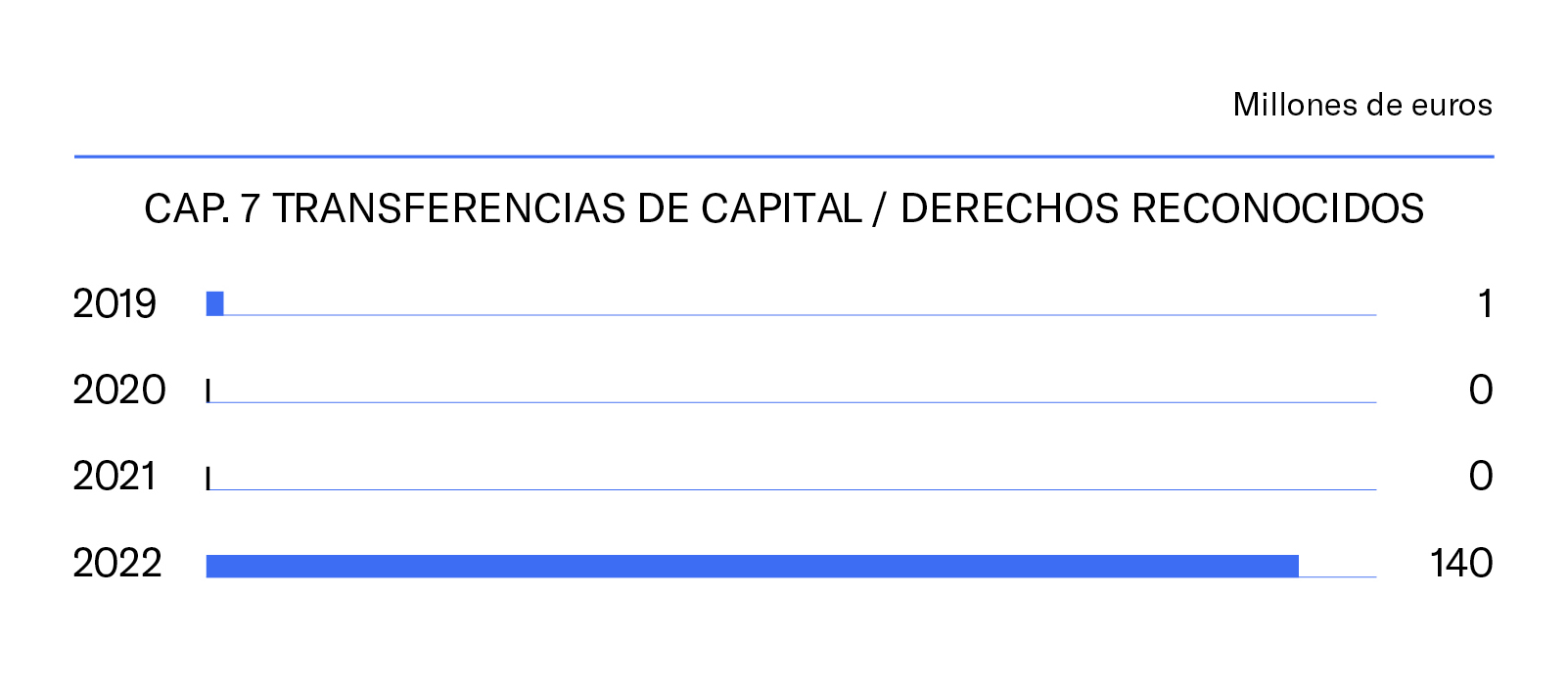

En cuanto a las operaciones de capital, los derechos reconocidos aumentaron en 2021 un 551,66 por ciento respecto a 2020, debido al incremento del capítulo 6 “Enajenación de inversiones reales” por la venta de parcelas. Además, en el capítulo 7 “Transferencias de capital” se contabilizaron devoluciones de reurbanizaciones.

En términos relativos, el porcentaje de ejecución de las operaciones no financieras es del 94,51por ciento, un 6,65 por ciento inferior al de 2021.

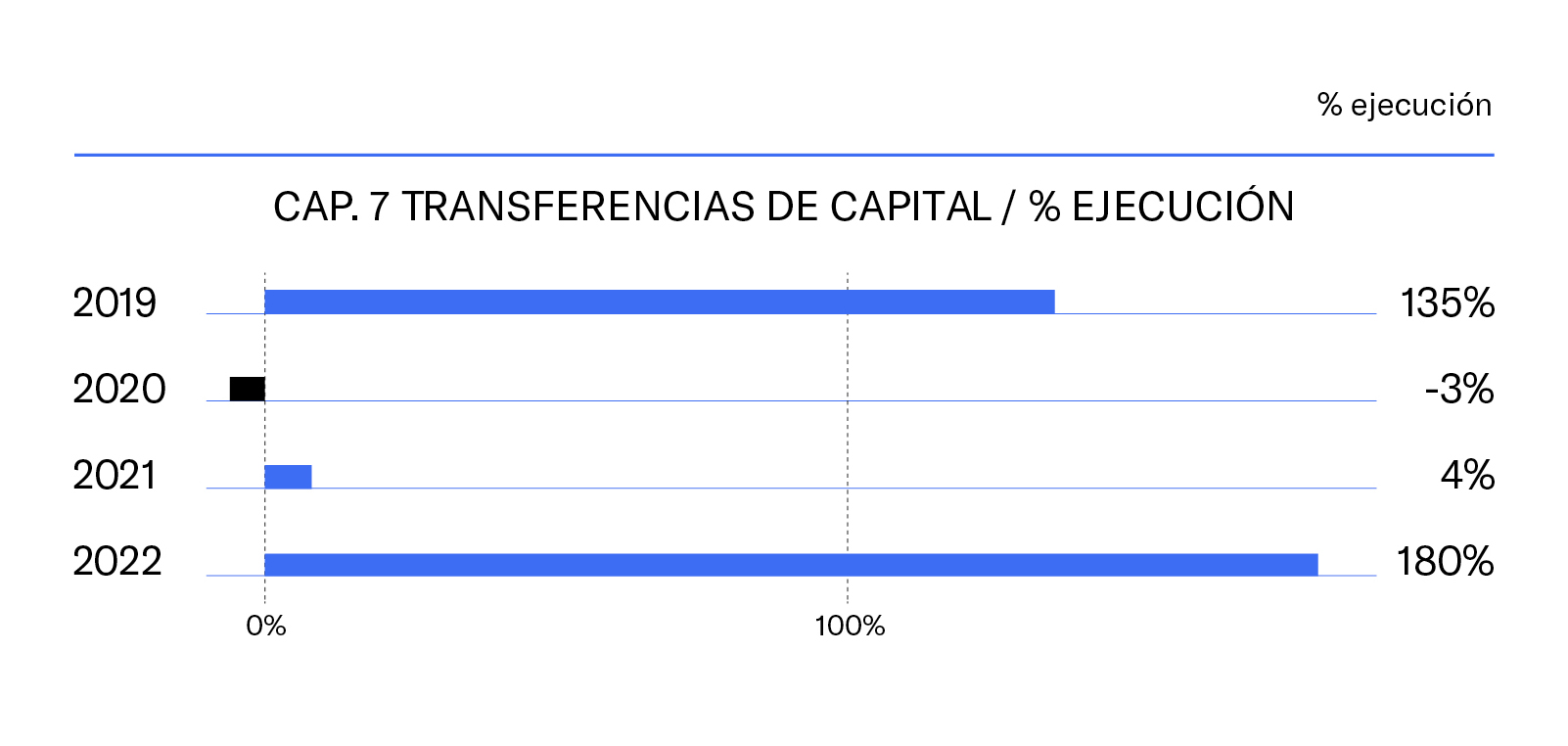

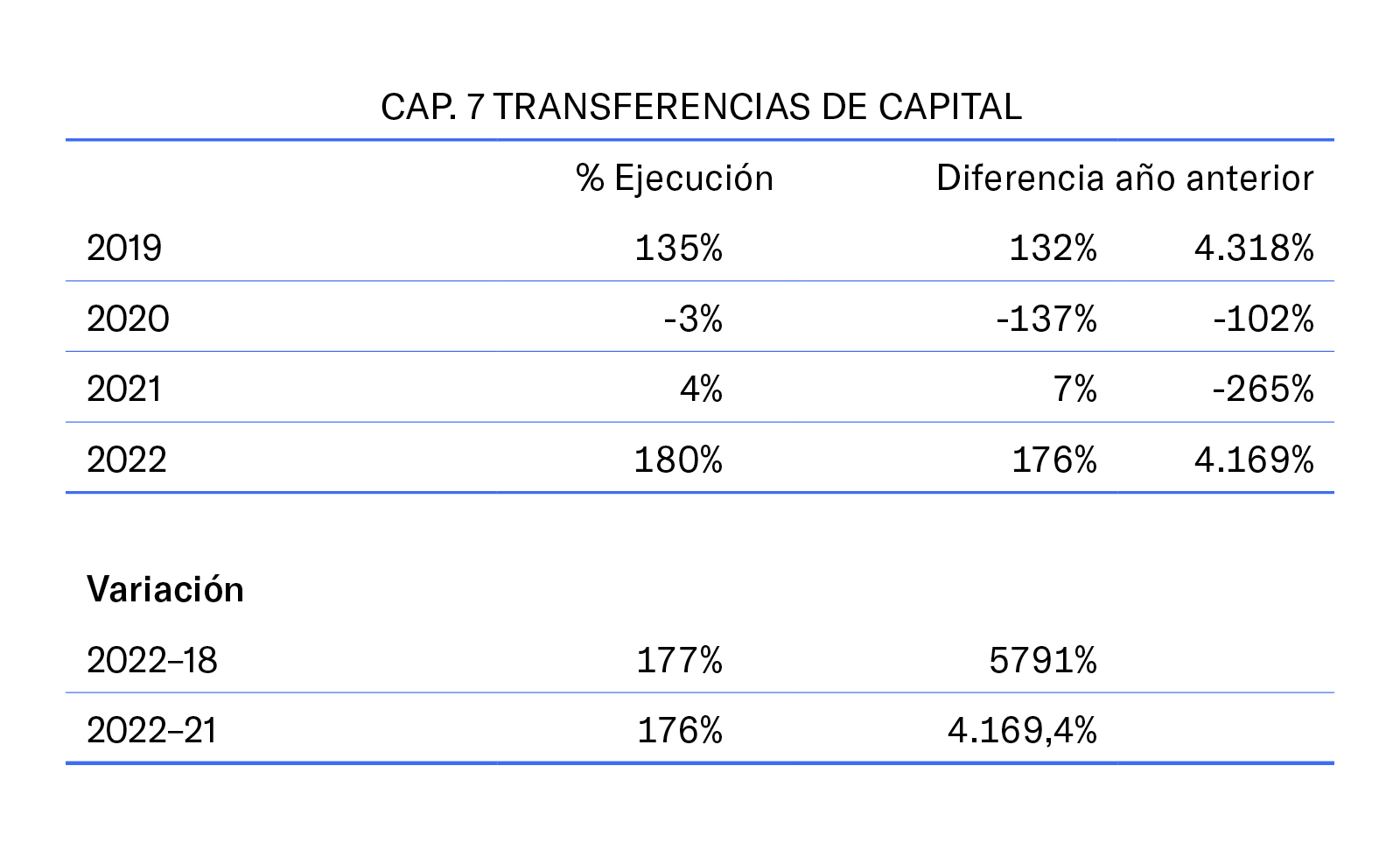

Este gráfico muestra el escenario tremendamente volátil que comentábamos ut supra. En ejercicios más estables la ejecución se sitúa habitualmente por encima del cien por cien, lo que contrasta con las dos anualidades tan especiales para las entidades locales (año COVID y año en el que se muestran las consecuencias de la citada sentencia de la plusvalía municipal).

Por otra parte, se muestran a continuación los datos totales de ingresos, que incluyen los derechos reconocidos por activos y pasivos financieros:

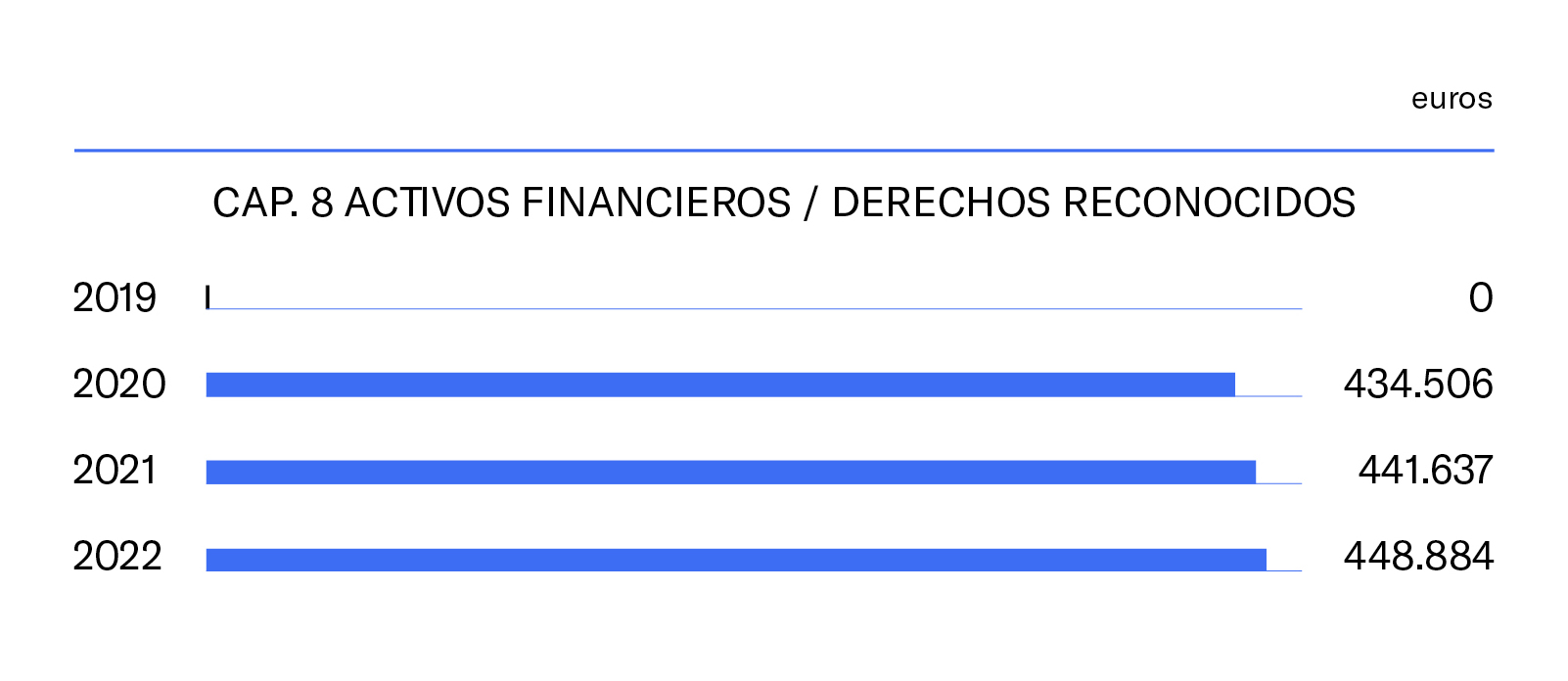

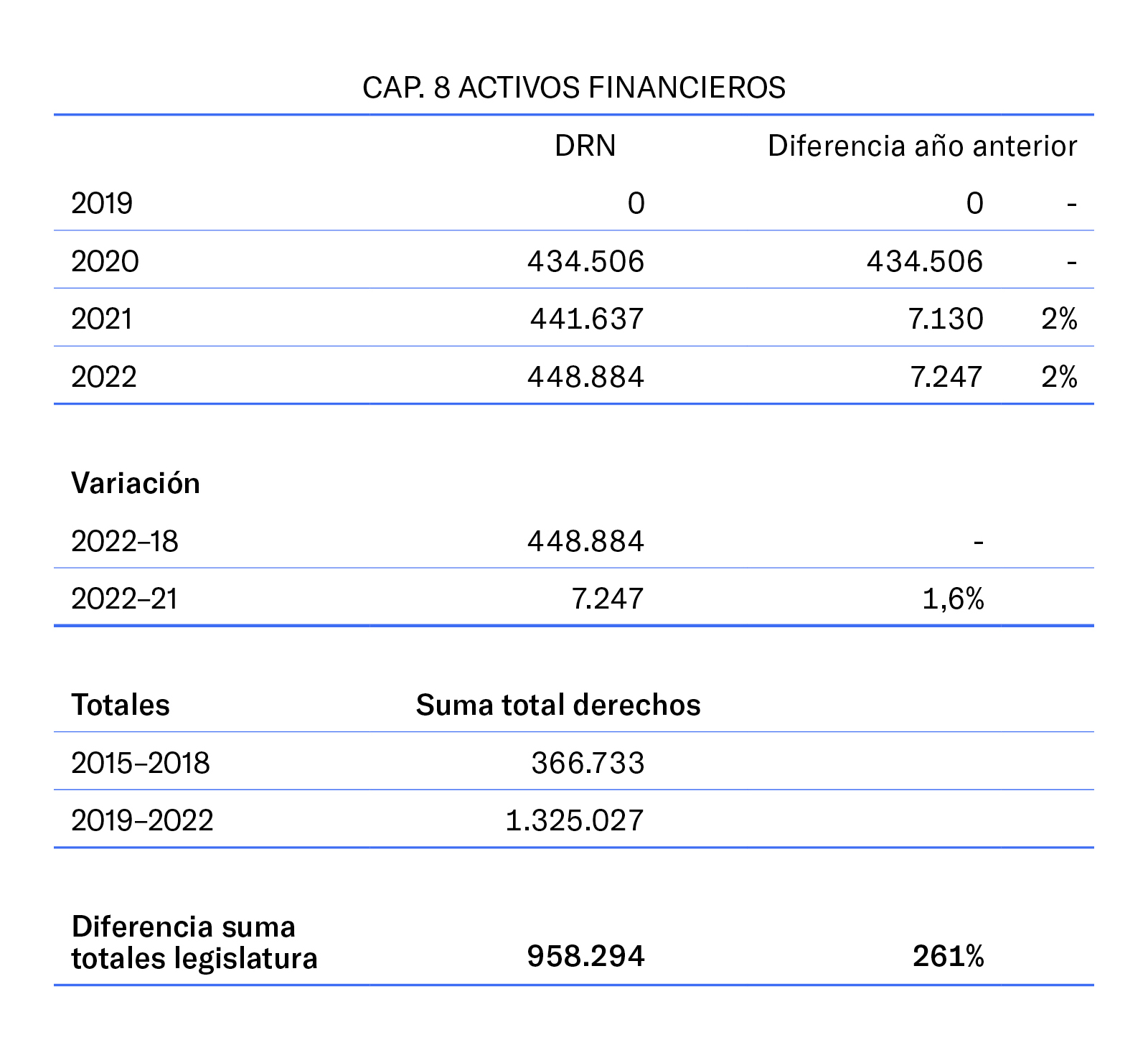

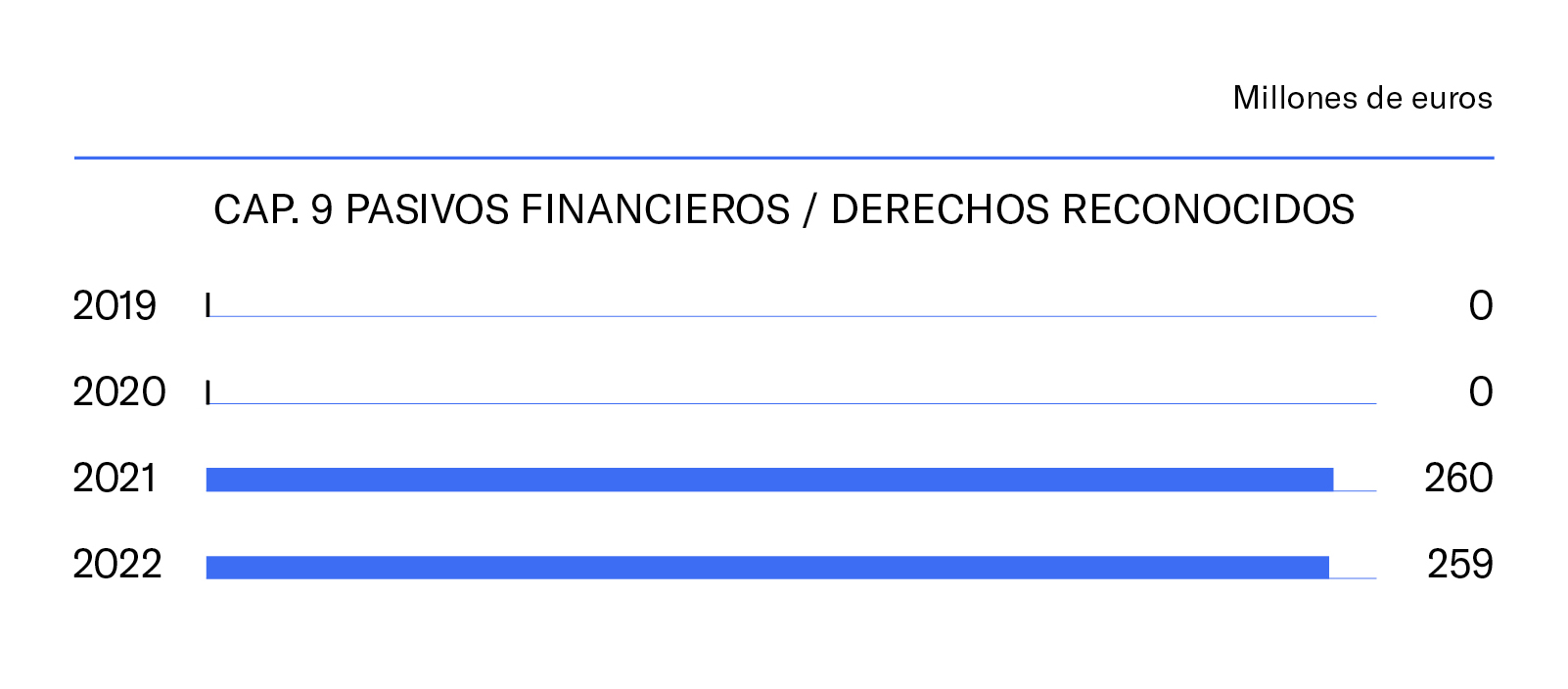

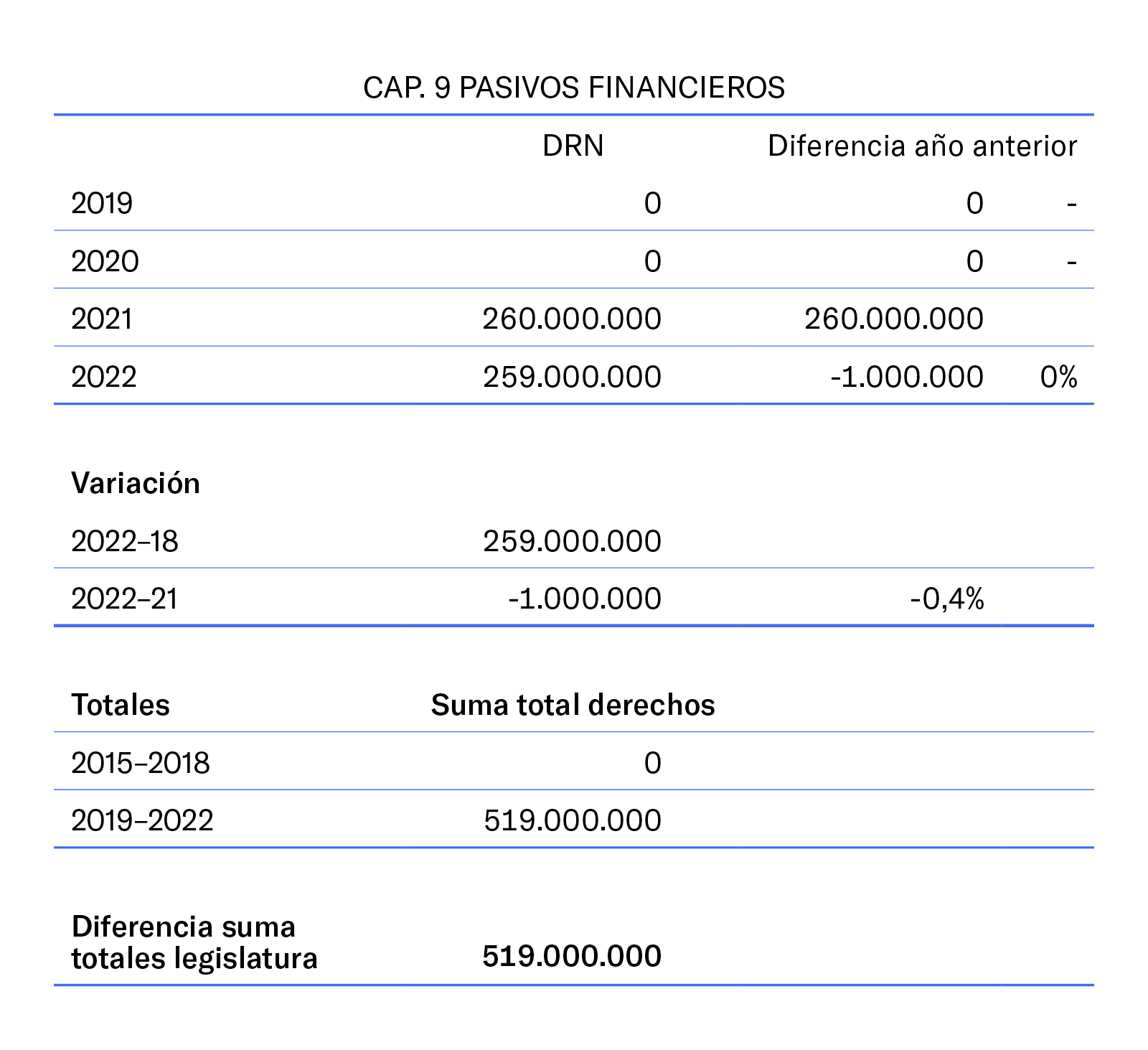

En este caso, los activos y pasivos financieros suponen un factor de estabilidad en la senda de reconocimiento de derechos (a excepción, claro está, de los efectos de la pandemia en 2020).

Una vez expuestos los datos generales de ingresos, vamos a estudiar las variaciones más significativas por capítulos en ingresos consolidados Ayuntamiento y Organismos Autónomos, comparando los derechos reconocidos.

Hay que mencionar, una vez más, la disminución en 2022 en el capítulo 1 de derechos reconocidos netos por la aplicación del Real Decreto-Ley 26/2021, de 8 de noviembre, con el que se adapta el Texto refundido de la Ley reguladora de las Haciendas Locales a la reciente jurisprudencia del Tribunal Constitucional en la materia, adecuando la base imponible del impuesto a la capacidad económica efectiva del contribuyente que ha hecho que los derechos reconocidos del impuesto sobre el incremento del valor de los terrenos (plusvalía) hayan disminuido en 316,76 millones de euros respecto a 2021.

Este capítulo se ha configurado como un apartado muy sensible a la volatilidad mencionada y a las crisis señaladas.

Destaca en 2022 la disminución en los derechos reconocidos netos del IVA respecto a 2021 en 6,75 millones de euros y del impuesto sobre hidrocarburos en 1,70 millones, que se vieron compensados, en parte, por el incremento del impuesto sobre construcciones, instalaciones y obras por 4,19 millones de euros.

La senda de reconocimiento de derechos (COVID mediante), muestra un capítulo estable, aunque con tendencia ligeramente bajista.

El Capítulo 3 recoge los recursos que se obtienen en concepto de Tasas, Precios Públicos, Contribuciones Especiales y Otros ingresos, cuya característica fundamental es que se generan, en su gran mayoría, como contraprestación de un servicio público o la realización de una actividad administrativa por parte del Ayuntamiento, que afecte o beneficie de modo particular al contribuyente, usuario o beneficiario, o por la utilización privativa o aprovechamiento especial del dominio público local.

Las variaciones negativas más significativas en el último ejercicio correspondieron a intereses de demora (-13,31 millones de euros), recargo de apremio (-7,42 millones), e infracciones tributarias y análogas (-8,47 millones).

En este apartado, es preciso mencionar algún apunte en relación con el método de cuantificación de la tasa de telefonía fija, anulado por la sentencia 207/2020, de 13 de marzo del Tribunal Superior de Justicia de Madrid y el recurso de casación interpuesto contra la misma se inadmitió el 15 de diciembre de 2021 por el Tribunal Supremo. En consecuencia, la anulación devino firme y durante el 2022 no se pudo liquidar nada por dicho concepto. Además, tras la Sentencia del TJUE, de 27 de enero de 2021 y la recepción que de la misma hizo el Tribunal Supremo en su Sentencia 555/2021, de 26 de abril, se ha concluido que los operadores de telefonía fija e internet están sometidos al régimen especial de cuantificación del art 24.1 c) TRLHL (la tasa del 1,5%).

Por tanto, ello explica: que no se liquidara nada por el concepto de telefonía fija; que, al desaparecer el concepto presupuestario de la Tasa de fijos, las devoluciones correspondientes a la misma se imputaran al concepto presupuestario de la tasa de suministros; y que los hechos imponibles que han pasado a tributar por el régimen especial del 1,5 por ciento, se integran en 2022 en el subconcepto de empresas explotadoras de servicios de suministros.

Respecto a la tasa de móviles, el importe de 2021 fue superior porque se incluyeron segundas liquidaciones de ejercicios precedentes como consecuencia de la anulación de liquidaciones en las que se detectó la existencia de un error en la extracción de información de los metros de calas y canalizaciones de la base de datos de Gestión de Obras en la Vía Pública.

La disminución en Infracciones tributarias en 2022 se debe a la disminución de inspecciones de plusvalía como consecuencia de los efectos de la sentencia del Tribunal Constitucional.

La disminución de los ingresos en ejecutiva responde a una gestión eficiente del pendiente de cobro. Es un objetivo prioritario realizar una buena gestión de cobro en periodo voluntario para evitar la acumulación de bolsas de deudas pendientes en periodo ejecutivo. Lo que se ha hecho en estos dos últimos ejercicios, especialmente en 2021, ha sido limpiar esas bolsas acumuladas de deuda antigua.

Hay que destacar el incremento en los derechos reconocidos de las infracciones en la ordenanza de circulación (+38,95 M€), de terrazas (+13,07 M€), en ingresos por acción subsidiaria (+7,16 M€), en pagos de ejercicios anteriores (+8,84 M€) y en piscinas e instalaciones deportivas (+7,86 M€).

También destacable en este capítulo resulta el concepto de multas (391). Si bien en 2022, la recaudación se situó por encima de la del ejercicio precedente, la explicación reside en la recuperación de la actividad y la circulación desde el año cero de los efectos del COVID-19 (2020 y 2021 fueron los años de menor recaudación histórica en este apartado).

Descontando ese efecto, la recaudación por multas en Madrid se sitúa por debajo de los niveles pre pandemia, y de los últimos años, con descensos que rozan el 20% sobre los últimos años de la legislatura anterior (235 millones en 2018, 229 millones en 2017, por ejemplo).

En este apartado habrá que tener en cuenta de cara a futuro lo dispuesto por la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular que exige para el caso de los costes de gestión de los residuos de competencia local, el establecimiento por parte de las entidades locales, en el plazo de tres años a contar desde la entrada en vigor de la ley, “una tasa o, en su caso, una prestación patrimonial de carácter público no tributaria, específica, diferenciada y no deficitaria, que permita implantar sistemas de pago por generación y que refleje el coste real, directo o indirecto, de las operaciones de recogida, transporte y tratamiento de los residuos, incluidos la vigilancia de estas operaciones y el mantenimiento y vigilancia posterior al cierre de los vertederos, las campañas de concienciación y comunicación, así como los ingresos derivados de la aplicación de la responsabilidad ampliada del productor, de la venta de materiales y de energía.”.

Medida que tendrá trascendencia e impacto en la configuración del capítulo de ingresos.

En cualquier caso, la tendencia de este capítulo muestra una suave recuperación post COVID que hace pensar que nos encontraremos en cifras pre pandemia en los próximos ejercicios.

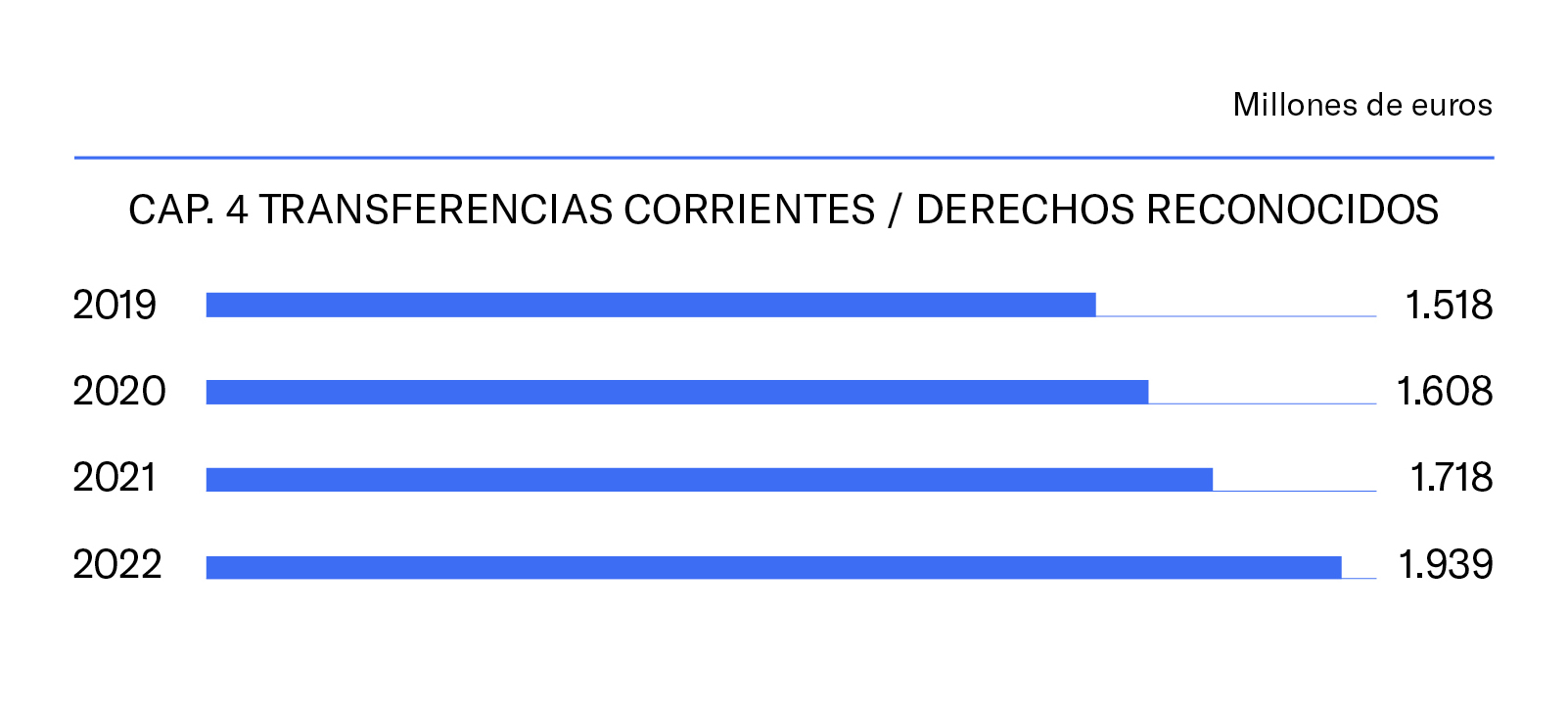

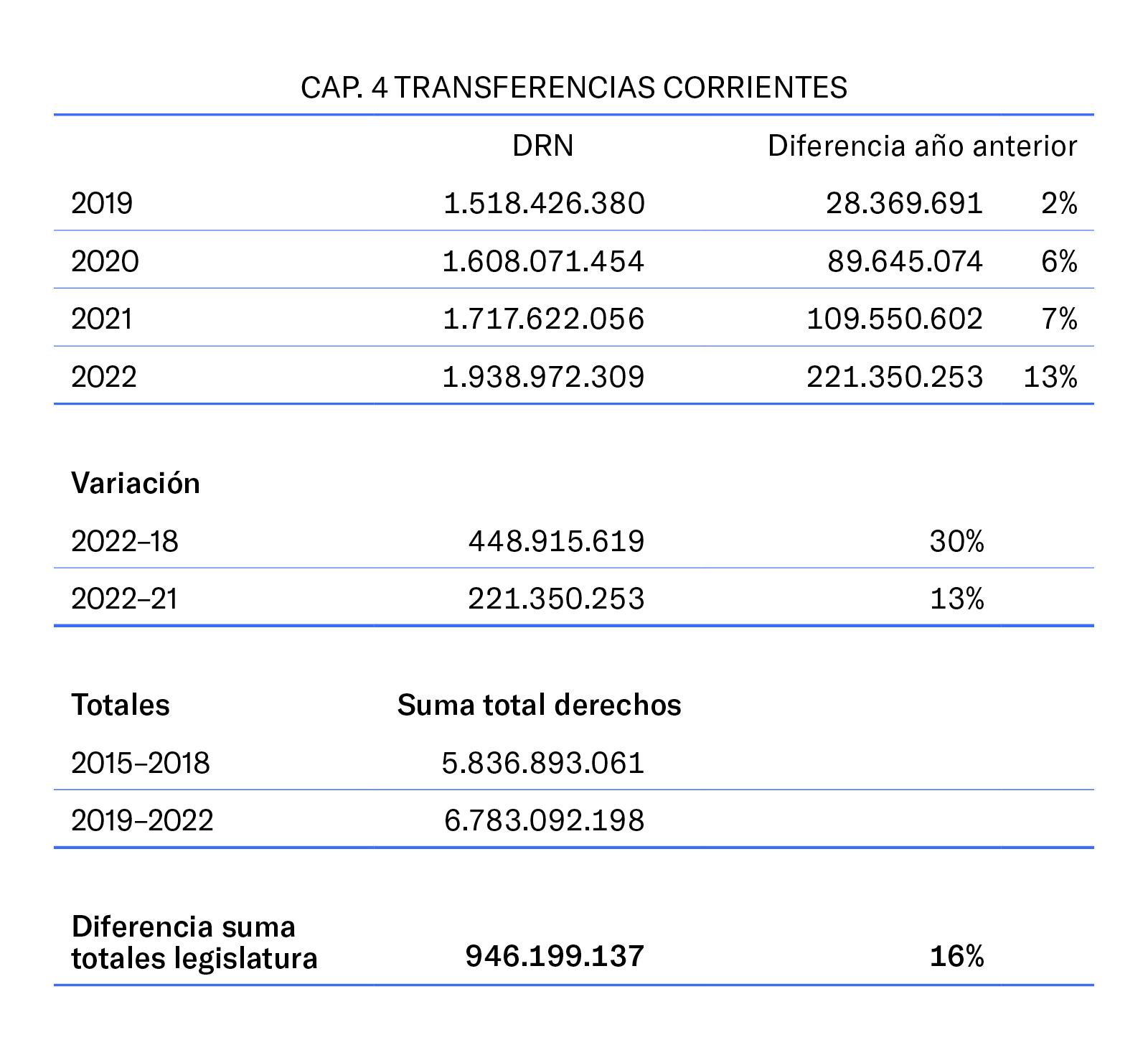

Este capítulo contiene los ingresos de naturaleza no tributaria, percibidos por el Ayuntamiento y sus Organismos Autónomos sin contraprestación directa por parte de estos, destinados a financiar operaciones corrientes.

Está constituido en su mayor parte por el fondo complementario de financiación, que comprende de una parte, la financiación integrada por las correspondientes entregas a cuenta del ejercicio, tanto las derivadas del propio Fondo Complementario de Financiación como las entregas a cuenta derivadas de la compensación definitiva, la suma de saldos negativos de las liquidaciones definitivas de los ejercicios 2008 y 2009 y, normalmente, el saldo estimado de la liquidación correspondiente al ejercicio anterior.

En 2022, la Administración General del Estado ha transferido 103,15 millones en concepto de compensación por la implantación del SII IVA de 2017 (43,7 millones), transferidos no con carácter discrecional, sino como consecuencia de la Sentencia del Tribunal Supremo de 5 de julio de 2019 que declara nulo de pleno derecho el Real Decreto 529/2017 por el que se modifica el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992; o la transferencia que hace el Estado para compensar los saldos negativos reintegrados por la liquidación negativa de la PTE 2020 (59,7 millones).

Sobre este aspecto, me gustaría realizar un apunte extra: Si bien es cierto que se ha compensado el abono de la anualidad que correspondería devolver en 2022 (59,7 millones de euros), se ha imputado a los entes locales la totalidad de la liquidación negativa a efectos de déficit, no con el mismo calendario de compensaciones, sino de una vez y en 2022. Una compensación muy onerosa para los Ayuntamientos, como así ha puesto de manifiesto la propia AIReF, señalando que ha tenido que corregir las previsiones de cierre del subsector de acuerdo con las comunicaciones al respecto del Estado en recientes Notas de enero y febrero de 2023 (cuando el ejercicio estaba cerrado sin margen de actuación para las entidades locales).

Para el Ayuntamiento de Madrid ha implicado un impacto negativo superior a los 200 millones en capacidad de financiación, y ha supuesto la causa principal y prácticamente única de la liquidación del ejercicio 2022 con necesidad de financiación en importe equivalente a ese ajuste de contabilidad nacional, por lo que puede afirmarse que no se trata de situaciones estructurales sino meramente coyunturales y reconducibles sin la adopción de ningún tipo de medida adicional.

Por su parte, la previsión de ingresos en capítulo 4 por fondos de la UE Next Generation del Ayuntamiento y OOAA es de 13,51 millones de euros, de los que se han reconocido derechos por 13,85 millones.

Por otro lado, en el ejercicio 2021, algunas de las transferencias de la Comunidad de Madrid que se realizaron fueron la subvención para la prestación del servicio de transporte público COVID por 45,4 millones de euros y la transferencia para la atención a la dependencia por 107,09 millones, siendo ésta última superior en 32,75 millones a 2020.

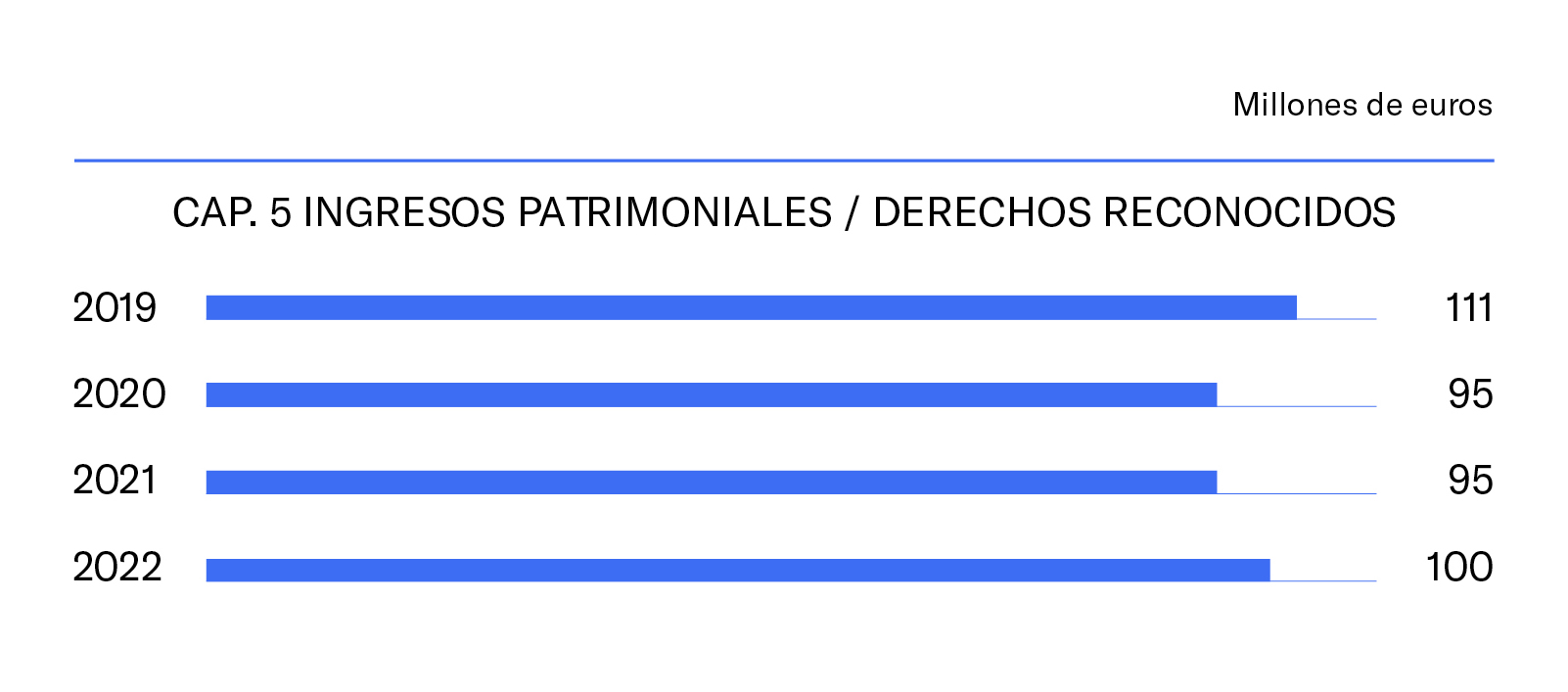

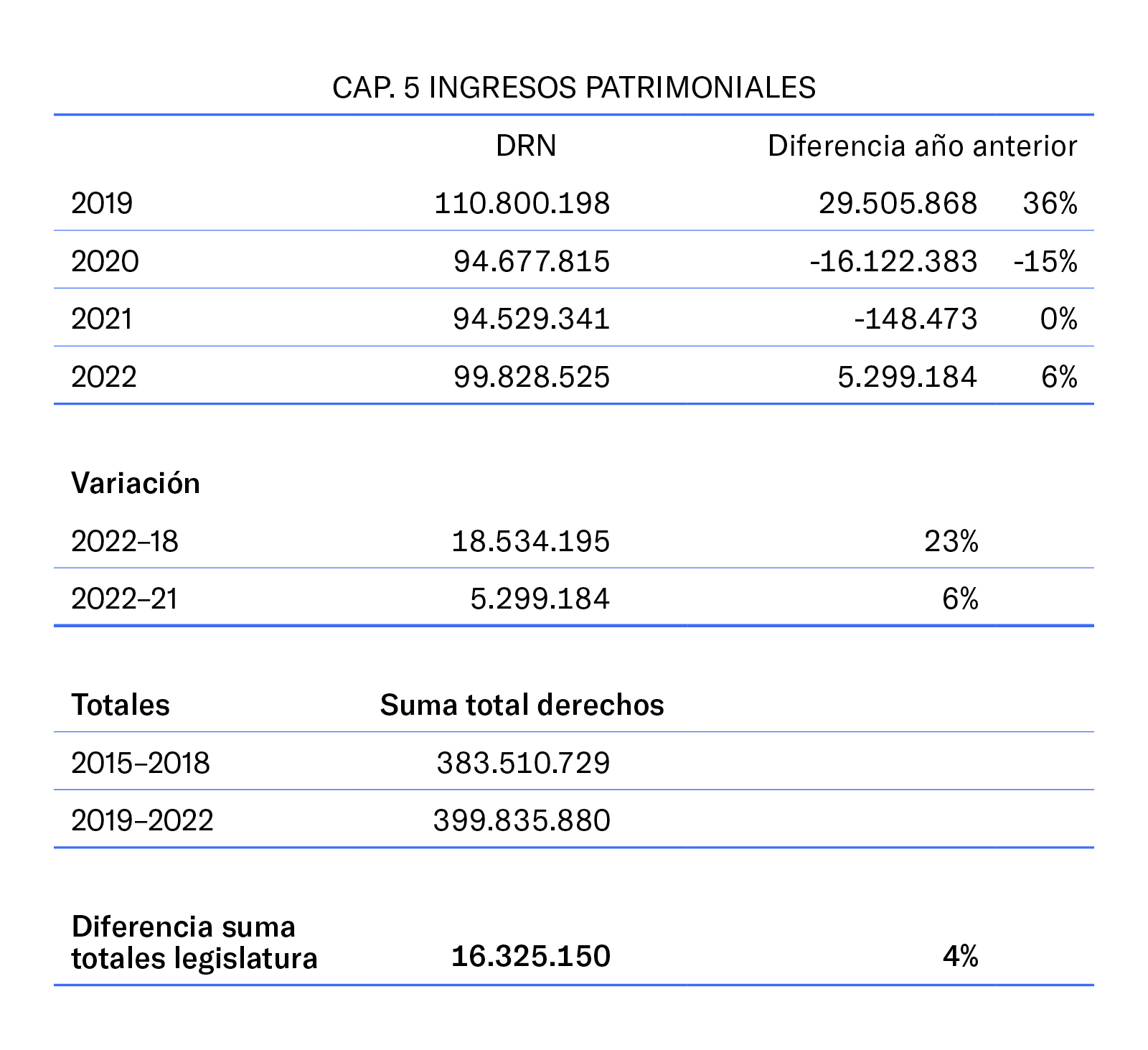

En este capítulo se recogen los ingresos procedentes de rentas del patrimonio del Ayuntamiento y sus Organismos Autónomos.

Se han generado derechos por los cánones, destacando el incremento del canon de transporte turístico que en 2021 no había generado derechos (sin embargo, sí se incrementaron los derechos en 2021 por el canon de columnas informativas).

El capítulo muestra una estabilidad muy determinada en cuanto a su comportamiento, de acuerdo con su propia configuración.

Destaca el incremento en la venta de parcelas con 18 millones de euros más respecto a diciembre 2021. También se incrementó la venta de parcelas en 2021 en relación con 2020.

La senda demuestra la capacidad de reacción de este capítulo en la era post-COVID. Es cierto que a veces se le asigna un papel corrector de otros capítulos de ingresos corrientes, dependientes de la financiación estatal, que no se han comportado de igual forma. Al respecto procede indicar que la enajenación de inversiones reales no implica per se una descapitalización del patrimonio del municipio.

A título de ejemplo, en 2022, la enajenación por parte del Ayuntamiento de Madrid de la conocida como parcela IVECO-PEGASO ha supuesto, además del ingreso para el presupuesto del Ayuntamiento, la construcción en ese espacio de la mayor planta logística en la península ibérica de una gran empresa, y que supone la creación de más de 2.000 puestos de trabajo, 500 de ellos directos.

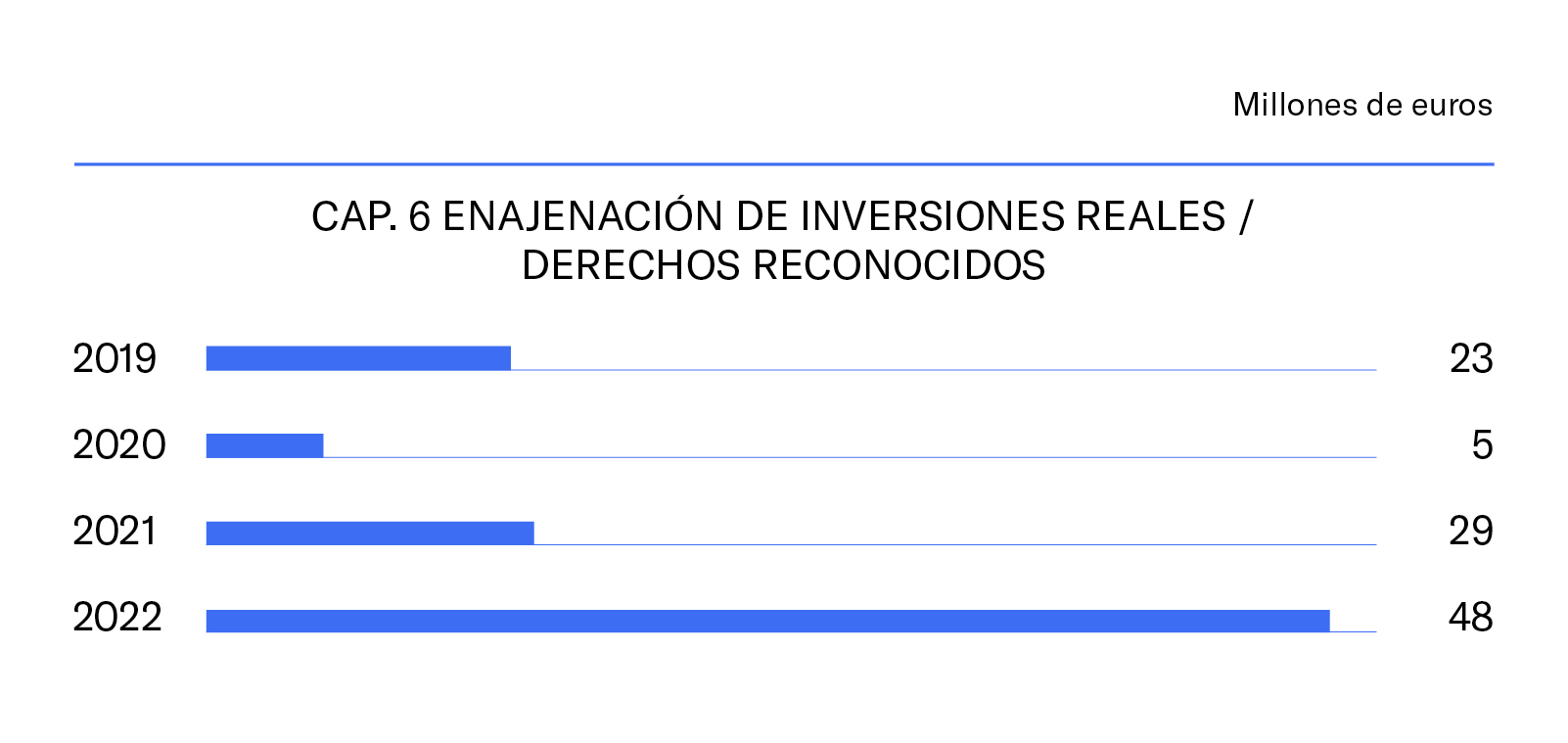

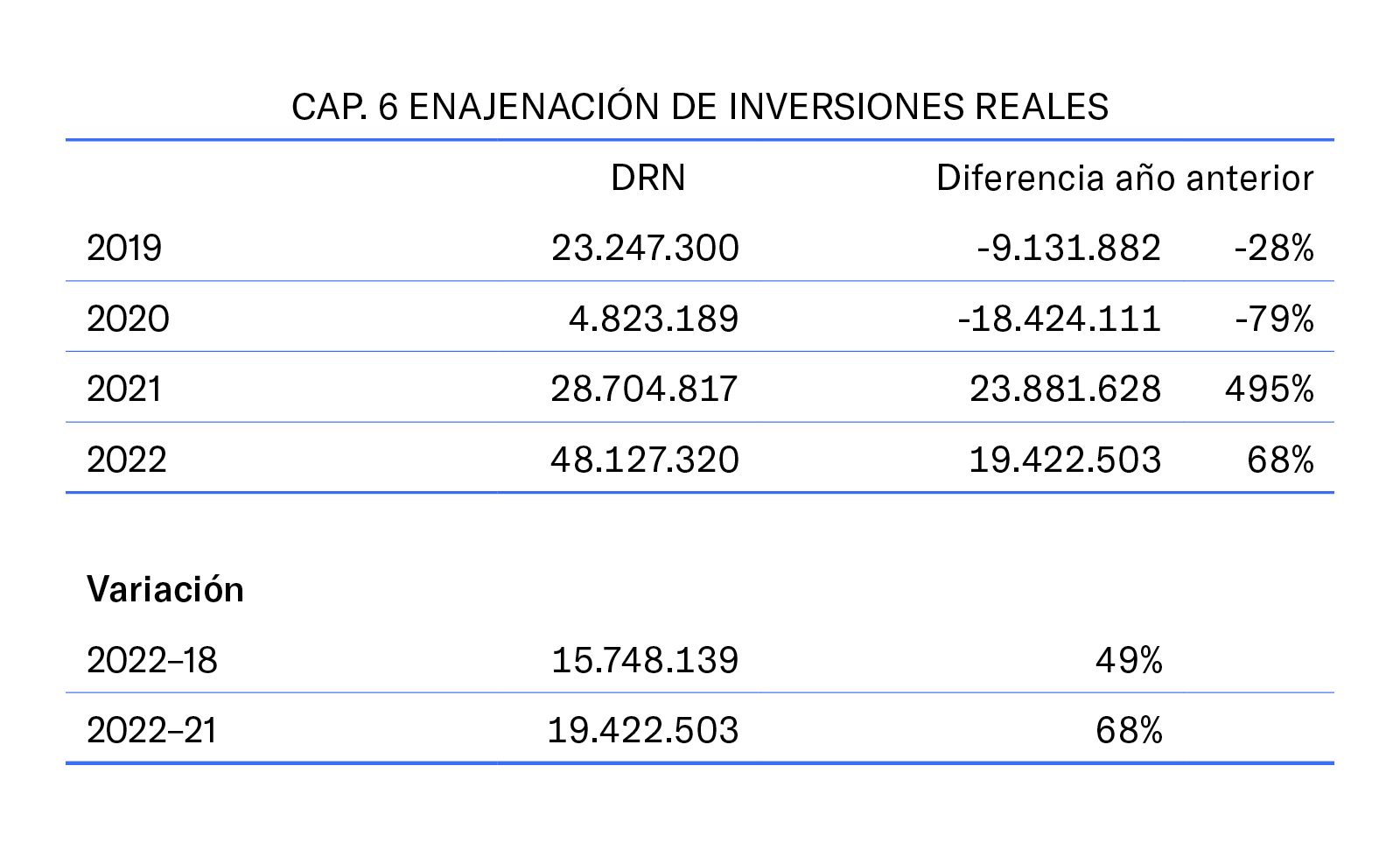

Este capítulo contiene la previsión de los ingresos a percibir por el Ayuntamiento y sus Organismos Autónomos, destinados a financiar operaciones de capital.

Este capítulo está absolutamente condicionado por la recepción de los fondos de la UE Next Generation.

La previsión de ingresos en capítulo 7 por estos del Ayuntamiento y OOAA fue de 64,7 millones de euros, de los que se reconocen derechos por 116,26 millones.

Su cuantía apenas tiene relevancia en la configuración del presupuesto de ingresos del Ayuntamiento.

Respecto de este capítulo, y a pesar de lo que puede indicar la gráfica, el volumen de deuda del Ayuntamiento de Madrid se ha reducido en 1.038 millones de euros en el mismo período 2015-2019 en términos del protocolo de déficit excesivo del Banco de España. Así, la deuda se situará en 1.724 millones de euros desde los 2.762 millones de euros de inicios del 2019.

Finalmente, en cuanto datos del agregado presupuestario, se considera conveniente añadir algún dato adicional para tener la foto total. En términos de contabilidad nacional (SEC), el ahorro bruto presupuestario se ha mantenido en todo el período por encima de los 500 millones de euros, y el ahorro neto presupuestario también se ha mantenido en cifras positivas, en este caso con tendencia a la baja en 2022, teniendo en cuenta que hasta ese momento se ha mantenido igualmente por encima de los 400 millones de euros.

El diferencial Ingresos/Gastos es por definición desconocido de antemano. En él influyen todo tipo de variables, reglas fiscales etc. siempre, no solo en años concretos, y en más asuntos de los que pudiera parecer.

Pero ¿Quién cubre a quién? Se tiende a decir que los ingresos cubren los gastos en los que se materializan las políticas de una administración, pero la práctica nos demuestra que también los gastos se adaptan a los ingresos, con el fin de mantener el equilibrio presupuestario. Los gastos, o las actuaciones que requieren de gasto público, en muchos casos son, si no interminables, tendentes a infinito. Además, en la actuación de una Administración, como en la de cualquier empresa, no nos encontramos en un escenario ideal en el que primero se calculan los ingresos que correspondería recaudar en un ejercicio y después los gastos se acomodan a ese escenario como si fueran completamente elásticos, sino que para la confección de un presupuesto hay que contar con los gastos ya asumidos por una administración, así como los que surgen de forma sobrevenida. La situación derivada de la pandemia del COVID-19 nos lo ha demostrado de forma salvaje, tanto por el lado de los gastos como por el de los ingresos. Las recientes crisis de suministros, de inflación, etc. no hacen más que confirmar esta tesis.

En este estudio nos queremos detener en la corrección de las situaciones dadas en Madrid, entidad en la que suele existir un superávit presupuestario año tras año. Pero ¿es malo el superávit presupuestario? Es una pregunta que conviene matizar antes de proseguir con el estudio.

Evidentemente, el superávit puede parecer una situación de privilegio y, sin duda, lo es si la comparación es con el déficit o necesidad de financiación. Pero también es lógico pensar que un superávit presupuestario puede llevar a plantearse interrogantes del tipo: ¿Qué gasto se está dejando de ejecutar para lograrlo? ¿No sería conveniente entonces sustituir ese excedente por otros gastos que impliquen mejores servicios a los contribuyentes? ¿Esos mismos contribuyentes no estamos pagando impuestos de más, ya que sobran recursos para cubrir los gastos actuales? ¿Por qué no obtenemos retorno los contribuyentes de ese exceso de financiación?

Estamos en un mundo real y especialmente pragmático como es el administrativo, y, como en cualquier ámbito, no existen soluciones perfectas al cien por cien, si bien podemos pensar que el equilibrio presupuestario es una situación ideal en la que un ligero superávit presupuestario garantizaría la ausencia de tensiones puntuales de financiación o tesorería; pero es cierto que un exceso de capacidad de financiación en una entidad local lleva a acumular unos remanentes de tesorería que, hasta la pandemia, no han podido ser usados en beneficio de los ciudadanos (a excepción de la rígida figura de las Inversiones Financieramente Sostenibles, en adelante IFS) y que a su vez traen consigo otra serie de inconvenientes que veremos más adelante. El equilibrio presupuestario no es el artículo 135 CE o cualquier otra norma básica o no básica que lo prescriba; es, ante todo, sentido común.

Por tanto, partimos de la búsqueda del resultado presupuestario 0, en el que gastos e ingresos actúen como un solo cuerpo y que las necesidades de uno se sientan cubiertas por el otro, sin tener que atender los inconvenientes derivados ni del déficit ni del exceso de financiación.

La práctica en el Ayuntamiento de Madrid en la legislatura 2015-2019 se centró en cargar las tintas sobre el gasto. Se trataba de tensionar la regla de gasto, de incumplirla, a veces de forma deliberada, para conseguir un techo más alto de gasto con el que enjugar el superávit permanente en el que estaba la administración local en los últimos años. Escasas y tímidas fueron las miradas a la variante de los ingresos.

En este sentido, cuando desde estas posiciones se critican actuaciones encaminadas a bajar impuestos se habla de paraíso fiscal, pero en esta posición se puede achacar a aquella tendencia una suerte de paraíso del gasto, siempre entendido el paraíso como algo negativo, lo que semánticamente resulta opuesto a nuestras creencias más profundas de la infancia, desde el punto de vista personal del autor.

Otras tendencias buscan el equilibrio pasando al lado contrario de la balanza, con un argumento fácil de entender: si el Ayuntamiento ingresa más de lo que gasta es que se está cobrando de más a los ciudadanos, por lo que se equilibra bajando impuestos. Mensaje directo y contundente.

Lo que resulta peligroso, en mi opinión, es la desconexión entre el ingreso y el gasto. Cuando se habla de paraíso fiscal se busca “armonizar” ingresos, lo que supone una medida exclusiva, independiente de la de los gastos. Cuando se dice que se está cobrando de más a los ciudadanos, no se pone el foco en si los recursos que destina una administración a garantizar unos servicios públicos son adecuados en su cuantía.

Por tanto, se habla de ellos normalmente de manera independiente, inconexa, como si de compartimentos estancos se tratara, de forma que, interviniendo solo sobre un elemento, se arregla todo el problema. Lo que se olvida a menudo es que el problema, de existir, es común, global.

Lo que trata este estudio tiene que ver con aplicar más el menos común de los sentidos: equilibrar los gastos con los ingresos y los ingresos con los gastos para que estos cumplan con unos servicios públicos de calidad para los ciudadanos, de acuerdo con sus competencias según el nivel de administración correspondiente, y cumpliendo con los requisitos normativos básicos.

Esta suerte de tercera vía exige un grado de coordinación superior y sobre todo, una supervisión continua, que, con adecuados mecanismos de flexibilidad, permitan ajustarse en cada anualidad, e incluso dentro del mismo ejercicio presupuestario, a las necesidades cambiantes de cada año de un entorno como el nuestro, siempre en evolución y sujeto a transformaciones constantes.

En un equilibrio entre ingresos y gastos influyen, por tanto y al menos, todos estos factores:

- Ingresos adecuados y suficientes (con todos los matices que cada uno quiera aportar).

- Gastos para servicios públicos igual de adecuados, que satisfagan las demandas crecientes de los ciudadanos. No olvidemos que los equipos de gobierno están (al menos así los concibe quien escribe) para mejorar la calidad de vida de los ciudadanos a los que representa. Porque la negociación (y la presupuestaria es, sin duda, una de las principales negociaciones de cualquier equipo de gobierno), sirve para arreglar un problema pero también, como apunta el profesor Ricardo Calleja, para crear valor.

- Y, por último, que las actuaciones se desarrollen sobre las competencias que le correspondan. Este punto requiere de un estudio aparte, pero sí me gustaría apuntar aquí una cuestión que tiene que ver con una sensibilidad acerca de la flexibilidad con las competencias impropias. Tiene que ver con un sistema de financiación que no solo influye en las comunidades autónomas sino en todas las administraciones, y que debe seguir un principio, a priori, claro: a competencia nueva o competencia no financiada en el momento de su asunción, corresponde una nueva financiación.

Tratar de equilibrarlo todo prestando atención solo a uno de sus elementos es avocarnos al conocido dilema de la manta corta, en el que, por mucho frío que tengas, si te tapas los pies, te descubres el cuello y viceversa. Y en economía, un resfriado ya sabemos lo dañino que resulta.

Visiones o postulados centrados en la rigidez de la necesidad de solo aumentar o reducir el gasto o solo reducir o incrementar la recaudación administrativa, sin prestar atención a todas las variables y dejando de actuar en cada momento en función de lo que la situación requiere, llevarían a resultados peores y, lo que es más importante, no atajarían las necesidades ciudadanas.

Pero ¿Cuál son las razones de la conveniencia o, más bien, de la necesidad de esta forma de actuar omnicomprensiva?

La primera de ellas tiene que ver con la volatilidad que se presenta en la ejecución, con unos plazos que no coinciden con los de elaboración y aprobación de un presupuesto. Durante un ejercicio presupuestario se presentan infinidad de cuestiones a tratar relacionadas con mayores o menores ingresos y gastos.

Así, en 2020 (qué mejor ejemplo), derivadas de la incipiente situación sobrevenida por la pandemia, se plantearon desde distintos foros opciones de reformular (¿aprobar?) un segundo presupuesto como consecuencia de la crisis resultante del impacto de COVID-19, lo que tenía a priori difícil (por no decir imposible) aplicación de acuerdo con el principio de anualidad presupuestaria derivado de lo establecido en el artículo 112.1 LRBRL. Recordemos que señala lo siguiente:

“Las Entidades locales aprueban anualmente un presupuesto único que constituye la expresión cifrada, conjunta y sistemática de las obligaciones que, como máximo, pueden reconocer, y de los derechos con vencimiento o que se prevean realizar durante el correspondiente ejercicio económico. El Presupuesto coincide con el año natural y está integrado por el de la propia entidad y los de todos los organismos y empresas locales con personalidad jurídica propia dependientes de aquélla.”

Y en el artículo 163 TRLRHL:

“El ejercicio presupuestario coincidirá con el año natural y a él se imputarán:

a) Los derechos liquidados en el ejercicio, cualquiera que sea el período de que deriven; y

b) Las obligaciones reconocidas durante el ejercicio.”

El principio de anualidad se complementa y adquiere su máxima expresión en conjunción con los principios de unidad y de universalidad, recogidos respectivamente en los artículos 162 y 165.1 TRLRHL, a su vez modulados por los principios de no afectación de ingresos (165.2 TRLRHL) y de presupuesto bruto (165.3 TRLRHL).

Por tanto, desde un punto de vista legal, resulta imposible aprobar dos presupuestos en un año, por más que se presenten determinadas circunstancias y por más que estas sean excepcionales. Cuestión distinta sería la “reformulación”, si por ello entendemos la adopción de medidas extraordinarias durante la ejecución del presupuesto en el presente ejercicio.

En todo caso, dicha posibilidad se ve limitada por dos cuestiones fundamentales. Por una parte, el alto nivel de créditos ya comprometidos y, por otra, la existencia de la normativa que regula las modificaciones presupuestarias y la aplicación del programa de créditos globales y/o del fondo de contingencia (en sus distintas denominaciones).

No obstante lo anterior, y teniendo en cuenta todas las limitaciones, el Ayuntamiento de Madrid contaba y cuenta con diversos mecanismos que proporciona la normativa presupuestaria para poder financiar los gastos sobrevenidos, como los derivados del COVID-19 (o de la crisis inflacionista, por ejemplo):

- Transferencias de crédito desde aplicaciones con importes disponibles de los que se pueda prescindir sin causar menoscabo en el buen funcionamiento de los servicios.

- Suplementos de crédito y créditos extraordinarios financiados con bajas o con el remanente de tesorería para gastos generales obtenido de la liquidación del presupuesto anterior.

En estos casos, el Ayuntamiento de Madrid cumple con los requisitos para poder aplicar los remanentes de tesorería, principalmente porque tiene un saldo favorable al respecto, y también anteriormente cumplía los requisitos establecidos en normativa específica ad hoc, como en 2020 fue el art. 3 del RD-Ley 8/2020, por lo que se podía destinar el 20 por ciento del saldo del Remanente de Tesorería para Gastos Generales destinado a IFS, tal como dispone el art. 20 del RD-Ley 11/2020.

- Generaciones de crédito con los nuevos ingresos procedentes de subvenciones y donativos.

Por todo lo anterior, debemos concluir que la eventual reformulación del presupuesto se circunscribe a la posibilidad de realizar modificaciones presupuestarias, y que son las herramientas más adecuadas para dar cobertura a estas necesidades.

Otra de las razones tiene que ver con que ningún presupuesto es impermeable a lo que acontece en el año. Es decir, siempre se producen hechos sobrevenidos que alteran las previsiones de ejecución que se tenían al comienzo del ejercicio (el presupuesto que es idóneo el 1 de enero al cien por cien, puede que para los meses siguientes ya no lo sea), razón por la cual existen y se utilizan cada año las modificaciones presupuestarias y el resto de medidas necesarias. Uno de los mayores ejemplos que hemos sufrido las entidades locales se pone de manifiesto con la sentencia del Tribunal Constitucional de 26 de octubre de 2021 que declara la inconstitucionalidad y nulidad de determinados preceptos de la normativa reguladora de la plusvalía municipal, en un momento en el que, o ya están presentados los presupuestos municipales o están confeccionados a falta de su envío al Pleno municipal.

Y es que resulta evidente que hay esferas que se escapan del control de la propia administración local. Otro ejemplo tiene que ver con las reclamaciones de una mejor financiación por parte de la FEMP al Ministerio de Hacienda, que, a día de la fecha, siguen caídas en saco roto (ya hemos hecho referencia al Documento para la reactivación económica y social desde las Entidades Locales); o la negociación para que la regla de gasto se asemeje a las mejores prácticas europeas, con ánimo de mejora y nunca destructivo.

A fin de paliar los efectos de la crisis, pueden resultar incluso más necesarias estas medidas que acabamos de mencionar, solicitadas en los últimos años a través de la FEMP, como la flexibilización de la regla de gasto, empleo de superávits presupuestarios y aumento del ámbito competencial para poder realizar más gastos (o ingresos) en materias que corresponden a la administración central o a las comunidades autónomas. No se trata de cuestiones menores y cualquier cambio legislativo, con sus matices, cambia por completo la situación financiera de un ayuntamiento.

Finalmente, existen otras variables que influyen en la inestabilidad de las predicciones a medio plazo y la conveniencia de ajustar el maná del equilibrio cada año: uno es, claro está, el ciclo económico en el que nos encontremos. Estaremos de acuerdo en que las mismas políticas aplicadas al milímetro no obtienen los mismos resultados en un momento u otro del ciclo. Pero también podemos citar aquí a la Unión Europea, que, con la panoplia de mecanismos a su alcance, influye mucho más de lo que parece (emplear cláusulas de salvaguarda para no aplicar la regla de gasto, el flujo de intensidad en el reparto de los fondos europeos, etcétera)

Siempre debemos actuar con prudencia en la adopción de medidas porque, cuando las cifras pasan al lado oscuro, el esfuerzo y el tiempo necesarios para retomar la senda adecuada son difíciles de calcular pero, en todo caso, de suma importancia. Por ejemplo, de la crisis financiera de 2008 se ha tardado en retornar a la senda prevista una media de cinco años (países de la UE-28 o de la Eurozona), mientras que España ha tardado diez años. Aquí también influye la propia configuración del gasto público y la rigidez apuntada del mismo, por no hablar del esfuerzo social o socioeconómico de cualquier intento al respecto.

Para ilustrar esa opinión, cabe recordar que la Actualización del Programa de Estabilidad para el período 2019-2022 del Reino de España preveía el equilibrio presupuestario para 2022, por fin, tras una larga década de incumplimientos. Los análisis se centraban en ver si era más o menos creíble, situando el margen de error en el medio punto. Todos sabemos en qué punto quedó esa previsión y la utilidad que tiene a día de hoy.

Por ello, parece evidente que tener una visión estática acaba siendo superado normalmente por el curso de los acontecimientos, haciendo palpable la conveniencia de un sistema dinámico.

En Madrid, en el caso concreto, esta capacidad de atención y supervisión continua permitió las bajadas de impuestos vinculadas a sectores determinados derivados de la pandemia.

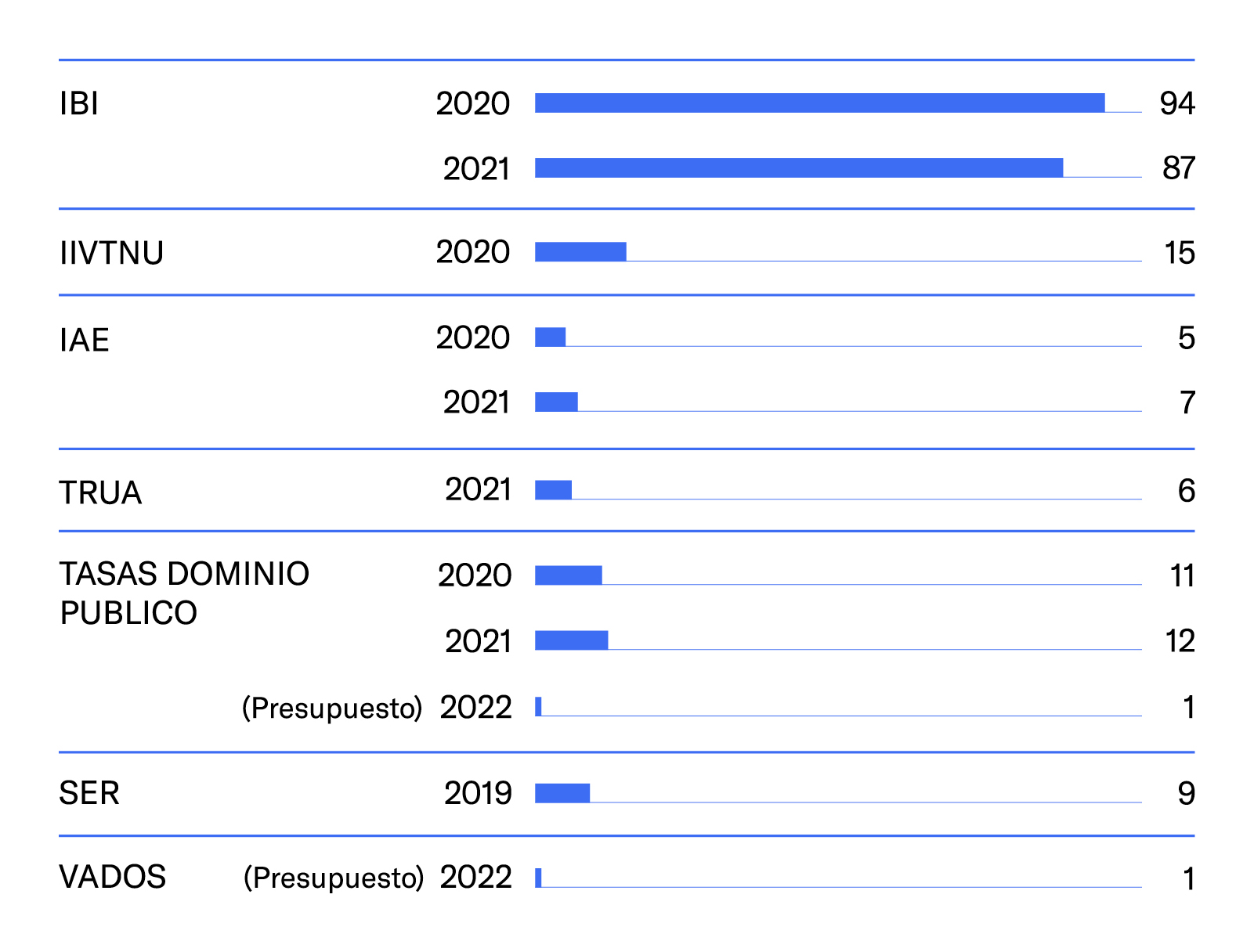

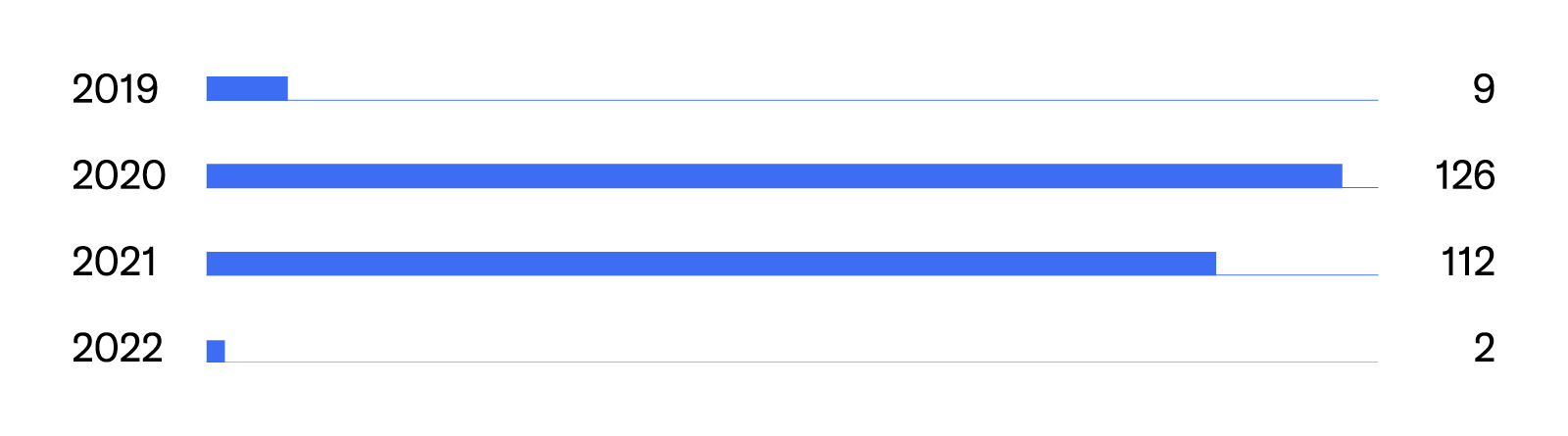

Las rebajas tributarias en el IBI desde 2020 han beneficiado a más de 2.200.000 contribuyentes. Estos beneficios fiscales establecidos en tributos afectan directamente a los sectores más perjudicados por la pandemia del COVID-19.

El impacto anual de las medidas tributarias COVID no es menor, como se puede apreciar, pero siempre se han establecido con un carácter coyuntural, para dar una respuesta extraordinaria a una situación extraordinaria.

Este ejemplo nos demuestra, mejor que las gráficas, cómo mezclando la flexibilidad y el pensamiento a largo plazo con las acciones y empleando recursos siempre en el corto, es posible adaptarnos a las situaciones sobrevenidas buscando el interés de los ciudadanos pero también garantizando el cumplimiento del equilibrio presupuestario, como así fue (cabe recordar que el Ayuntamiento de Madrid cerró el presupuesto 2020 en equilibrio presupuestario sin obtener ingresos adicionales procedentes de la Unión Europea o de la Administración General del Estado).

Aun así, es de justicia señalar que la propia aprobación de los presupuestos generales de una administración es, de por sí, una medida que supone liberarnos de un nodo de inestabilidad para lograr este ansiado objetivo. El presupuesto elaborado en los meses de septiembre y octubre el año anterior a su entrada en vigor estará más cercano a la realidad, habrá podido actuar mejor sobre un cierto equilibrio presupuestario, que cualquier buen presupuesto prorrogado. Pero esa posibilidad no siempre depende del gestor presupuestario, por muy buena voluntad que este tenga, como todos sabemos. Pero esas actuaciones anuales pegadas a la realidad son las que dan sosiego en el medio y largo plazo.

Otra de las motivaciones para actuar de forma integral u omnicomprensiva en relación con los ingresos-gastos, derivada de la anterior, tiene que ver con la diferencia entre el presupuesto inicial y la liquidación de este, ya no solo con lo que ocurre durante la ejecución.

Ya hemos señalado que el presupuesto debe aprobarse equilibrado, pero es que también debe liquidarse de la misma forma, y parece que los esfuerzos tendentes a garantizar el equilibrio presupuestario se centran en la aprobación del presupuesto pero no buscan que esas mismas medidas (centradas en los ingresos o en los gastos) sirvan para asegurar que ese resultado equilibrado se dé también a final de año. Así, contamos, por ejemplo, con los Acuerdos de no Disponibilidad o las retenciones de crédito, pero, una vez más, como medidas aisladas, sin una mirada a los ingresos presupuestarios fuera de la visión de conjunto que permite medidas aplicables a lo largo de todo el ciclo.

Debemos tener en cuenta que la ejecución de los gastos y la de los ingresos durante el ejercicio se comportan de manera diferente y no siempre relacionadas.

En materia de gastos, con carácter general, los mismos no se ejecutan al cien por cien. Los que trabajamos en entidades locales sabemos que ese porcentaje de ejecución de gastos siempre se ve minorado por una figura controvertida que ha supuesto un gran alivio para determinadas situaciones, como es la de las IFS, que, desde hace ya unos cuantos años, permiten “utilizar” remanente de tesorería del ejercicio anterior para llevar a cabo determinados tipos de inversiones.

Sin embargo, su tramitación y, sobre todo, el que esa tramitación comience con la liquidación del ejercicio anterior, hace que apenas se disponga de la mitad del año para su ejecución. La normativa, previendo esa situación, permite que se materialicen en dos anualidades, lo que conlleva irremediablemente a que la primera anualidad de esas IFS tenga una ejecución regularmente pobre, estropeando, por así decir, la ejecución global del presupuesto ordinario.

A mayor abundamiento, la tramitación de las IFS, que, como hemos dicho, es una práctica relativamente reciente en las entidades locales, no siempre se acompaña de un refuerzo de personal, lo que en muchas ocasiones nos lleva a lógicos retrasos en la ejecución de otros gastos, puesto que el personal administrativo no suele tener el don de la ubicuidad.

Todo ello, partiendo del hecho de que el remanente de tesorería no puede ser considerado, con carácter general, como fuente de financiación del presupuesto. Veremos, en este sentido, cómo afecta la reciente respuesta de la Intervención General del Estado a la consulta de COSITAL sobre el adecuado tratamiento en contabilidad nacional y su tratamiento presupuestario, de los anticipos recibidos de subvenciones procedentes de Fondos Europeos.

Asimismo, las inversiones en general suelen tener un grado de ejecución inferior al de los gastos corrientes, aunque, en este caso, depende de muchos factores (sin entrar siquiera en aspectos exógenos como la reciente crisis de suministros), como la entidad de la inversión, la adecuada calendarización de la misma o los retrasos en la tramitación administrativa de los contratos asociados, cuestión que merece un estudio independiente, puesto que es uno de los aspectos más relevantes que la Administración debería plantearse. No resulta aceptable que prácticamente la primera anualidad completa de un proyecto se dedique, en exclusiva, a superar la yincana de la tramitación administrativa para lograr aprobarlo y comenzar con su ejecución desde cero.

En materia de ingresos creo que es precisa alguna apreciación o incluir un elemento más. En la ejecución de los ingresos también influye su mera presupuestación (al margen de los cambios que se producen durante el ejercicio o el momento del ciclo en el que nos encontremos). La presupuestación en términos de caja, como se ha realizado en el Ayuntamiento de Madrid durante un tiempo, si bien se incluía como una medida de prudencia derivada del plan de ajuste en el que estuvo inmersa la corporación durante años pasados, implica con carácter general un reconocimiento de derechos muy superior a la previsión inicial.

Esta medida supone agravar la visión que sostiene que los ingresos están sobredimensionados en esta administración, e incita la idea de que se está cobrando de más. Por ello, como el resto de Administraciones, Madrid optó por volver a presupuestar sus ingresos en términos de derechos reconocidos, que expresan más fielmente la situación de los ingresos en un ejercicio.

Luego están otras actuaciones que tienen que ver con la infradotación voluntaria de los ingresos o el uso subrepticio del principio de caja para intentar demostrar en ejecución que los gastos podrían incrementarse mucho más de lo que lo hacen, tratando así de justificar la maldad intrínseca de fórmulas como la regla de gasto, que si bien sería un avance adaptarlas a las mejores prácticas europeas, se han mostrado como un elemento eficaz anticíclico.

Considero que esta reflexión merece algo más de desarrollo. Es posible que una administración tenga un nivel de gastos que pueda incrementar cada año hasta el límite que establezca la regla de gasto, puesto que tiene ingresos suficientes para ello. Como esa entidad no tiene previsto reducir los ingresos vía minoración de impuestos, presupuestará los ingresos necesarios para cubrir los gastos que puede atender por regla de gasto, sin destinar, de este modo, partidas para la reducción de la deuda (a lo que se estaría obligado por la normativa vigente) o sin quedar de manifiesto que es posible una reducción (aun puntual o transitoria) de los impuestos. Así, la manifestación del superávit solo se mostrará en la liquidación del ejercicio, en un momento muy posterior.

Si la regla de gasto ha sido el límite para esta administración, la ejecución de ingresos puede ser muy superior en el momento de la liquidación, que únicamente servirá para aumentar exponencialmente un remanente de tesorería que no se podrá utilizar de forma fácil ni adecuada para las necesidades de los ciudadanos.

Este fue el comportamiento de Madrid entre 2015 y 2019, lo que le llevó a tener (junto con dos elementos destacables: una ejecución de gastos cuando menos discutible y una situación económica de ciclo bastante estable) unos valores anómalos de superávit presupuestario y de remanente de tesorería, a los que se les dio poca utilidad práctica.

Incluir esta medida si se está sumido en un Plan de Ajuste de reducción de deuda tiene todo el sentido (puesto que se está garantizando un importe para la reducción de la deuda), pero, en condiciones normales, se considera más adecuada una presupuestación en términos de derechos reconocidos, como indica la normativa presupuestaria y materializa la práctica del común de las administraciones públicas.

Y es que presupuestar con demasiada prudencia tiene también sus puntos negativos. No solo me refiero a la pérdida de oportunidades de abordar gastos que están esperando a tener cobertura presupuestaria, sino desventajas intrínsecas en la esfera de los mismos ingresos. El ejemplo más reciente se hace palpable en la evolución de los tipos de interés en los últimos años. Tuvieran la intención que tuvieran y hayan tenido el éxito que hayan tenido, lo cierto es que, por primera vez en esta legislatura, las administraciones han presupuestado cantidades para hacer frente a los intereses negativos que las entidades financieras y les repercuten a las mismas como consecuencia de los remanentes de tesorería que se han guardado hasta ahora.

En este punto, y partiendo de la base de que una administración no es especuladora por concepto, me atrevo solo a apuntar la estrategia que ya han adoptado otros países, no tan lejanos en muchos casos (Noruega es el más evidente), en el que, con esos remanentes y ante las dificultades para aplicarlo al presupuesto de gastos, han sabido invertir en diversas vías (como la compra de productos de inversión verdes, por ejemplo), que están y estarán retornando un dividendo que las generaciones futuras agradecerán cuando se vuelva necesario. ¿Cuántos padres no han abierto cuentas corrientes a sus hijos para cuando sean mayores de edad o pasen por dificultades, si en el momento de la infancia ese dinero no era necesario para cubrir las necesidades básicas familiares? Pero, como digo, se trata de un tema espinoso que solo apunto para incentivar la curiosidad del lector.

Por último, también es necesaria una visión 360 ingresos-gastos por otras razones. Tienen que ver con que con los gastos hay que tener más cuidado aún que con los ingresos cuando se es laxo con su control. Si las medidas de ingresos que se toman durante un ejercicio pueden revertirse con parecida facilidad a la que se instauran (teniendo solo en contra la resistencia social de la población beneficiada por las medidas adoptadas), con los gastos ese efecto se multiplica y la resistencia de la población es, si cabe, mayor por un doble motivo:

El primero, las bajadas de impuestos se observan fundamentalmente en números (aunque sean los de una cuenta corriente), pero los aumentos de gastos se observan además en nuevas infraestructuras, nuevos servicios no prestados anteriormente, que se hacen más evidentes cuando se tratan de revertir. De ahí que cobren más relevancia las políticas de reducción del gasto superfluo o burocrático, así como extremar las medidas para garantizar la eficacia y eficiencia del gasto público.

El segundo, que es fundamental, el aumento de gastos se instrumenta a través de contratos administrativos en la inmensa mayoría de los casos, que rara vez son anuales (para amortizar lo costoso de su tramitación administrativa), y que suponen un gasto consolidado para varias anualidades, aumentando la rigidez del gasto administrativo, uno de los grandes problemas de la hacienda pública en la actualidad que merecería un capítulo propio.

En muchas ocasiones, desistir o denunciar un contrato se vuelve más antieconómico que su mantenimiento.

Por tanto, cuando llevamos varios años con un nuevo servicio público fruto de esta expansión de gasto, se hace, como cualquier lector comprenderá, mucho más difícil su supresión, quizás también porque solo a la vista aparecen las bondades de tener cubierto con garantías un servicio del que no se tenía conocimiento o evaluación del mismo.

En este punto, personalmente entiendo fundamental una cultura administrativa que dedique más esfuerzos a explicar el coste de los servicios y los resultados de las medidas que se adoptan para racionalizar el gasto público, cuando se llevan a cabo.

Cuando se trata de una inversión, el gasto asociado de mantenimiento se vuelve, no ya de difícil reversión, sino imposible, tanto por su cobertura contractual como porque la falta de mantenimiento de una inversión lleva aparejada (en un plazo no tan extendido) la pérdida de esta. De ahí que también debamos tener en cuenta estos aspectos con las nuevas inversiones y equipamientos, que no siempre se atienden. Por ejemplo, la Recomendación del Consejo de la Unión Europea de 18 de junio de 2021 por la que se emite un dictamen del Consejo sobre el Programa de Estabilidad de 2021 de España, publicada el pasado 30 de julio (2021/C 304/09), indica, como práctica general desde la aparición de la pandemia del COVID-19 y en contraposición con las prácticas seguidas en anteriores crisis, la apuesta decidida por la inversión pública.

Pero subyace en esas recomendaciones la visión de tratar de mantener embridadas a medio y largo plazo las cuentas públicas, con principios de sostenibilidad financiera a medio y largo plazo.

Acabamos de ver cómo, si bien con importes inferiores al gasto corriente, las inversiones a medio y largo plazo consolidan gasto futuro, no pudiendo considerarse como gastos one off.

Pero una vez apuntados los problemas, las debilidades de aquellas visiones monolíticas y atisbada la preferencia por esa solución dual, lo normal es preguntarse por los caminos adecuados para alcanzarlo. Aterrizar tanto los problemas como las posibles soluciones es siempre la mejor manera de probar su resistencia y capacidad.

Así, en la práctica, ¿el Ayuntamiento de Madrid qué ha hecho y qué está haciendo?

En materia de ingresos, se está abordando una rebaja progresiva del IBI para cumplir con compromisos electorales y acuerdos de gobierno. Esa progresividad, o mejor dicho, escalonamiento en el tiempo (para no confundir el concepto de la progresividad), permite ajustar año a año en función de la situación de la corporación, amortiguando el impacto tan importante que tienen este tipo de medidas.

Por otra parte, es especialmente adecuada, en mi opinión, la política adoptada por el Ayuntamiento de Madrid, materializada por la Agencia Tributaria de Madrid, de abordar rebajas selectivas de impuestos en función de determinadas variables. El COVID ha golpeado especialmente unos sectores productivos que todos tenemos en la cabeza, por lo que los esfuerzos se han centrado en tratar de impedir que esos mismos colectivos quiebren o se queden atrás de manera irremediable. Además de tener presente ese objetivo último, que hemos apuntado anteriormente, de mejorar la calidad de vida de los ciudadanos, este tipo de actuaciones tienden a ser temporales, y deberían ser en esencia temporales, para que, pasada la situación de absoluta necesidad, pueda el ingreso volver a sus cauces habituales, o bien atender a otra necesidad imprevista que surja, manteniendo nuevamente el tan ansiado equilibrio.

Si se trataran como rebajas selectivas para ciertos colectivos pero sin vigencia temporal, se verían como conquistas parciales de unos excluyentes para con otros, lo que conlleva únicamente división y ánimo de conquista de nuevos hitos para los demás colectivos, perdiendo así la misión de esa adecuada medida.

Además, se ha constituido expresamente una función en el organigrama administrativo del Ayuntamiento de Madrid que tiene que ver con funciones y tareas relacionadas con la coordinación, el análisis, seguimiento y supervisión de la gestión de ingresos no tributarios, que a veces han sido olvidados por la propia estructura presupuestaria de los ingresos municipales.

En materia de gastos también hay márgenes de mejora. En el Ayuntamiento de Madrid se ha instaurado como práctica el establecimiento de un sistema de seguimiento presupuestario del gasto (y del ingreso) público, con una estructura muy reducida de personas pero dedicada en exclusiva a esta tarea.

Este sistema elabora previsiones de cierre del ejercicio en términos de contabilidad nacional. Contempla tanto los ingresos como los gastos y los ajustes al saldo presupuestario no financiero que permiten estimar la capacidad o necesidad de financiación. Igualmente se realiza un seguimiento de la regla de gasto con la misma periodicidad mensual, a pesar de la dificultad del cálculo de todos sus componentes.

El sistema de seguimiento se alinea con el sentido de las solicitudes que muchas veces realizan organismos como la AIReF y, en general, el sistema por el que se opte debe permitir detectar las eventuales desviaciones que se puedan producir respecto de los objetivos aprobados y habilitar a los órganos competentes para adoptar o proponer las medidas necesarias para la corrección de posibles desviaciones respecto a la senda de la estabilidad.

Todo ello teniendo en consideración, como ya hemos señalado varias veces, que el control del gasto se vuelve muy difícil teniendo en cuenta la señalada demanda ciudadana de más servicios públicos, que no entiende de reglas de gasto o de equilibrios presupuestarios.

Y en eso está Madrid, no resulta fácil de entender, ni de conseguir, ni de comunicar, pero hay algo que resulta más importante que todo eso: los resultados.

Sobre todo en una administración local, aquella cuyos servicios son los más visibles para los ciudadanos.

Las calles limpias, bien asfaltadas o bien iluminadas, los nuevos equipamientos o la apuesta por la digitalización y la sostenibilidad medioambiental no entienden de dumping fiscales, de reglas fiscales, del Pacto de Estabilidad y Crecimiento o incluso de la eficiencia del gasto (y del ingreso), pero sin ellas no son posibles.

Para ello es fundamental adaptarse, ir cambiando para ser mejor. Decía Churchill que mejorar es cambiar, ser perfecto cambiar a menudo.

Para eso se trabaja en las cocinas de los ayuntamientos a través de las distintas Áreas o Concejalías de Hacienda, y seguiremos trabajando para lograr cumplir con ese doble equilibrio: el presupuestario en sí mismo y el equilibrio entre ingresos, gastos y servicios públicos de la mejor calidad para los ciudadanos que mejoren su calidad de vida. Un poco de fortuna no viene mal (al menos unos años sin sobresaltos tan extraordinarios como los vividos esta legislatura), porque la tarea no es menor.

- Informe de evaluación y reforma del Pacto de Toledo. Boletín oficial del Congreso.

- De la Fuente, Angel; García Díaz, Miguel Angel y Sánchez Martín, Alfonso R. Algunas reflexiones sobre el informe del Pacto de Toledo y los planes del Gobierno en materia de pensiones. 2020.

- Boscá, José E., Doménech, Rafael y Ferri, Javier. Por qué debe preocuparnos cómo se financia el déficit de la Seguridad Social y que las cotizaciones no sean suficientes para pagar las pensiones.

- Fernández Castro, Belén. "El equilibrio presupuestario: las restricciones sobre el déficit". Papeles de trabajo del Instituto de Estudios Fiscales. Nº 30. 2004.

- Romero Jordán, Desiderio y Sanz-Sanz, José Félix. "El equilibrio presupuestario en España en el horizonte de 2022: ¿de dónde venimos?, ¿hacia dónde vamos?". Cuadernos de información económica. Pág. 35-44. Septiembre-octubre 2022.

- Páramo, J. M. (2001). Costes y beneficios de la disciplina fiscal: la ley de estabilidad presupuestaria en perspectiva. Estudios de Hacienda Pública. Ministerio de Hacienda. Instituto de Estudios Fiscales.

- Airef. Informe de cumplimiento esperado de los objetivos de estabilidad presupuestaria, deuda pública y regla de gasto 2019. Informe 33/19.

- Recomendación del Consejo relativa al Programa Nacional de Reformas de 2019 de España.

- Fondo Monetario Internacional, FMI (2019). World Economic Outlook, julio.

- Funcas (2019). Torres, Raymond y Fernández, María Jesús. «Previsiones económicas para España 2019-2021». Cuadernos de información económica, núm. 270, mayo 2019, págs. 59 a 67.

- Actualización del Programa de Estabilidad 2019-2022. Mineco.