La transformación de la Agencia Tributaria Madrid

Junio 2023

Gema T. Pérez Ramón

Directora de la Agencia Tributaria Madrid

![]()

Resumen

Desde 2021 la Agencia Tributaria Madrid se encuentra inmersa en un proceso de transformación profundo que afecta tanto a su estructura como a todas sus áreas de actividad. El Plan Estratégico 2021-2024 establece el marco dentro del cual debe desarrollarse todo este proceso de cambio, en el que la transformación digital tiene un papel protagonista.

Palabras clave: agencia tributaria Madrid, transformación, innovación, estrategia, plan estratégico, transformación tecnológica.

Abstract

Since 2021, the Madrid Tax Agency has been in a process of transformation in deep. This transformation affects both its structure and all its areas of activity, as well. The 2021-2024 Strategic Plan establishes the framework within which this entire process of change must take place, in which digital transformation plays a leading role.

Keywords: Madrid tax agency, transformation, innovation, strategy, strategic plan, technological transformation.

Durante todo el desarrollo de mi carrera profesional, siempre vinculada a la administración pública, he entendido que el compromiso principal de un directivo público va mucho más allá del desarrollo de las actividades cotidianas de gestión. Gestionar lo cotidiano es, sin duda, imprescindible, pero con ello el directivo público no hace más que prolongar un modelo preexistente, más o menos eficaz.

Lo que realmente distingue a un directivo público es su capacidad para innovar. Es la voluntad permanente de transformación y mejora de la administración lo que identifica a las personas que lideran los cambios en los servicios públicos y, con ello, la evolución de la sociedad a la que sirven.

Esta visión personal del directivo público innovador fue la que me hizo sentirme, desde el primer día, plenamente alineada con el proyecto transformador que había que poner en marcha en la Agencia Tributaria Madrid (en adelante ATM), la entidad encargada de la gestión de los tributos en la ciudad de Madrid.

Se trataba, en un primer momento, de diseñar un proyecto sobre el cual hacer avanzar a la ATM hacia un modelo de servicio público más acorde con las características propias de la sociedad y los contribuyentes madrileños, revisando el diseño realizado en su fundación, hace más de quince años. Sin duda este diseño se ha mostrado correcto y ha servido para que la ATM cumpla con sus cometidos adecuadamente, pero a las instituciones les ocurre lo mismo que a los seres vivos: si no evolucionan se estancan y dejan de crecer. Por tanto, el reto consiste en evolucionar, para hacer mejor lo que ya nació bueno.

Realizado en un primer momento el diseño, el encargo incluye también su puesta en práctica. Se trata de un proceso que va a ejecutarse durante varios años, transcurridos los cuales se hará necesario, de nuevo, su redefinición. Este es el momento en el que nos encontramos en la actualidad, implantando las actuaciones de reforma diseñadas. Como todo proceso de cambio, nos encontramos en una etapa de cierta incertidumbre, en el que afloran todos los elementos que oponen resistencias a esta transformación, algunas de las cuales son muy específicas de la gestión pública.

Aquí también es donde se prueba la calidad y capacidad del directivo público: desarrollando adecuadamente todas las habilidades personales y técnicas necesarias para convertir estas resistencias en impulsos y a las personas recelosas con el cambio en impulsores de la transformación.

No es una tarea fácil. Requiere de claridad en el objetivo final, una muy amplia capacidad para generar alianzas y, sobre todo, una constancia manifestada diariamente y que debe estar apoyada en el convencimiento personal de que el cambio es, sin duda, para mejorar.

Pero se ha de ser consciente de que los cambios en las instituciones públicas nunca son resultado de una acción individual, sino que son consecuencia del esfuerzo colectivo que aportan muchas personas, de dentro y de fuera de la organización. Por ello es necesario destacar el papel inestimable de los responsables del Área de Hacienda y Personal del Ayuntamiento de Madrid, sin cuyo apoyo no hubiera sido posible llegar hasta aquí, ni será posible avanzar en el futuro.

Finalmente, es de justicia destacar el compromiso personal de la mayoría de los trabajadores de la ATM que, con mayor o menor intensidad, están comprometidos con las distintas medidas innovadoras que se van aplicando. Creo que sería enormemente positivo que aquellos ciudadanos que desconocen el funcionamiento de las administraciones públicas, y por ello pueden tener una visión preconcebida y negativa de la misma, conocieran el trabajo que desarrollan estos empleados públicos, auténticos protagonistas de la transformación de la ATM.

A todos ellos mi reconocimiento y gratitud por su compromiso y dedicación.

2.1. Marco institucional

La ATM responde a un modelo de agencia similar al existente en otros ayuntamientos, así como en la Administración General del Estado y en algunas comunidades autónomas. Su creación se produce en el mes de octubre del año 2004, aprobándose sus Estatutos del Organismo Autónomo Agencia Tributaria Madrid, de 22 de diciembre de 2008.

De la lectura de estos estatutos no se desprende ninguna singularidad especial respecto a otras agencias con fines tributarios en lo que respecta a sus órganos rectores, que responden a un esquema ordinario compuesto por un Consejo Rector, integrado por representantes de todos los grupos políticos presentes en el Pleno municipal, la Presidencia, que recae en el titular del Área de Hacienda y Personal, y el Director/a, que es nombrado por la Junta de Gobierno de la ciudad de Madrid.

Sin embargo, en lo que respecta a sus competencias sí se aprecian algunas singularidades respecto a otras agencias de grandes ciudades, al asignarse a la ATM todas las funciones propias de la actividad tributaria, salvo las propias que le corresponden al Tribunal Económico Administrativo de la ciudad de Madrid. (Sobre el Tribunal Económico Administrativo de la ciudad de Madrid puede verse el artículo de su Presidente Marcos Gómez Puente, en este mismo número de TRIBUTUS)

De esta forma, no solamente corresponden a la ATM las actividades de gestión, liquidación, inspección, recaudación y revisión de los actos tributarios municipales, sino que también desarrolla las funciones de análisis de las previsiones de ingresos públicos y el diseño de la política global de ingresos tributarios, así como la propuesta, elaboración e interpretación de las normas tributarias propias del Ayuntamiento (ordenanzas fiscales), tareas estas que en otros Ayuntamientos son encomendadas a otros órganos. Es el caso, por ejemplo, de Barcelona, donde estas funciones se asignan al Consejo Tributario (Consell Tributari), configurado como un órgano consultivo y autónomo distinto del órgano gestor de los tributos, que es el Instituto Municipal de Hacienda.

2.2. Estructura

Sobre el marco institucional antes descrito, la estructura de la ATM se establece sobre las siguientes subdirecciones generales:

- Subdirección General de Secretaría General.

- Subdirección General de Tecnología e Información Tributaria.

- Subdirección General de Gestión y Atención al Contribuyente.

- Subdirección General de Recaudación.

- Subdirección General de Inspección Tributaria.

- Subdirección General de Servicios Jurídicos Tributarios.

Esta estructura ha sido reformada en este periodo para adaptarla a la visión y necesidades definidas dentro de la estrategia actual. No obstante, las reformas efectuadas, se aprecia también que es una estructura de diseño muy habitual, sobre el modelo basado en el trípode gestión-recaudación-inspección, completado con las actividades de tecnología.

Aunque no forman parte de la estructura orgánica en sentido estricto, es muy relevante destacar el papel que por delegación desarrollan otros órganos del Ayuntamiento de Madrid en la gestión de los tributos. Esta delegación se produce para mejorar el ejercicio de algunas de estas funciones, ante la evidencia de que ciertas competencias tributarias se pueden ejercer de una forma más próxima a los contribuyentes por aquellos órganos municipales cuya actividad se halla en conexión con determinados ingresos públicos.

Esta delegación se establece mediante Resolución de la Dirección de la Agencia Tributaria Madrid, que incluye una amplia lista de Áreas y organismos autónomos del Ayuntamiento que reciben esta delegación, que afecta fundamentalmente a tasas, pero también a algunos impuestos como el ICIO, e incluye a los 21 Distritos de la ciudad, sobre los que se delegan las competencias.

Debe destacarse que la delegación incluye las facultades de revisión, respecto de los tributos cuya gestión se ejerza en virtud de las delegaciones establecidas.

La colaboración en la gestión de los tributos incluye también el marco de relaciones con la Agencia Estatal de Administración Tributaria, con la Dirección General del Catastro, la Dirección General de Tráfico, o con los agentes sociales con los que pueden establecerse determinados acuerdos. Esta colaboración constituye un eje estratégico del actual modelo de gestión de la Agencia Tributaria Madrid, como veremos a continuación.

2.3. Recursos humanos y financieros

Para desarrollar sus funciones la ATM cuenta con un volumen relevante de recursos, cuya adecuada gestión es crítica en un proceso de transformación como el que nos encontramos.

En lo referente a los recursos humanos el número de puestos de trabajo a 31 de enero de 2023 era de 926. De ellos 819 son personal funcionario, mientras que 107 se encuentran dentro del régimen laboral.

En lo que respecta a la distribución por sexos, el 70% son mujeres (821 empleados), siendo especialmente relevante a efectos del diseño del modelo de transformación adicional la edad media de la plantilla, que se sitúa en 55 años.

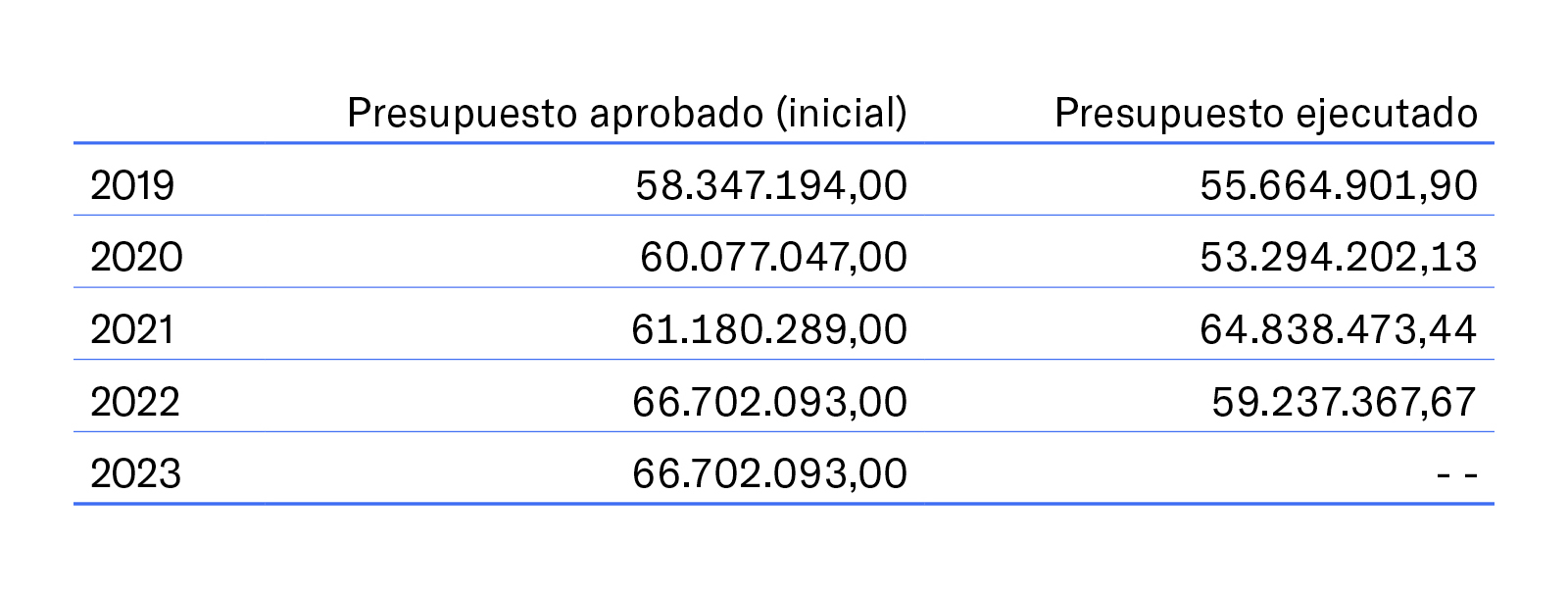

Al tratarse de un organismo autónomo cuenta con un presupuesto propio, cuyos ingresos provienen íntegramente del Ayuntamiento de Madrid. En la siguiente tabla se aprecia la evolución del presupuesto en el periodo 2019-2023.

A destacar la evolución positiva de este presupuesto, sin duda la mejor muestra del interés del Área de Hacienda y Personal por impulsar la ATM. La situación de estabilidad que refleja el dato de 2023 se debe a que no fue posible aprobar un nuevo presupuesto municipal para este año por falta de acuerdo en el Pleno del Ayuntamiento de Madrid.

2.4. Volumen de ingresos gestionados y datos generales de actividad

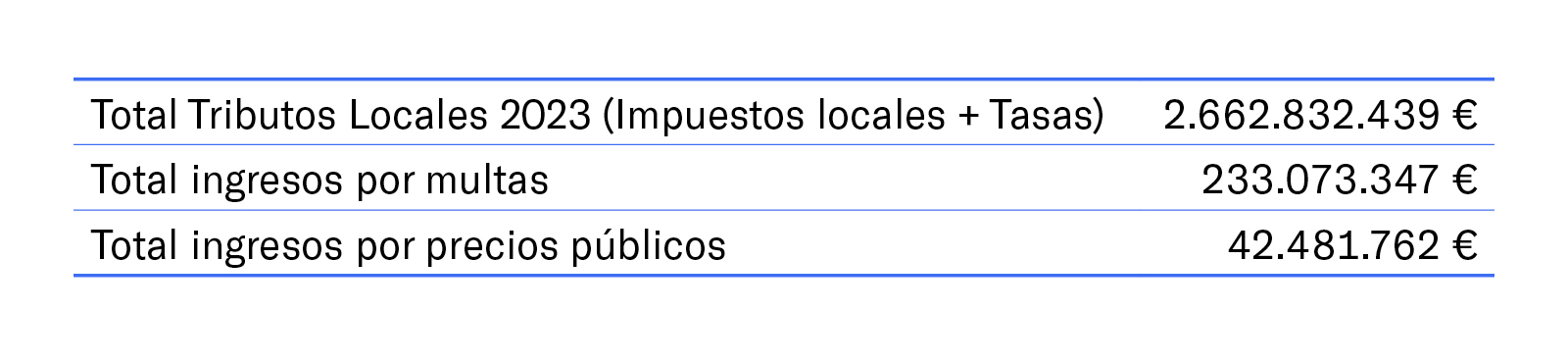

La estructura y los medios asignados tienen como objetivo, como antes se indicó, la gestión tributaria en todos sus ámbitos, excepto la función revisora que corresponde al Tribunal Económico Administrativo de la ciudad. Asimismo, la ATM tiene encomendada la recaudación de los ingresos por los distintos precios públicos aplicables, así como por los procedentes de las multas impuestas.

Recogiendo los datos del Presupuesto de ingresos del Ayuntamiento de Madrid para el ejercicio 2022, que ha sido prorrogado para el presente año como antes se indicó, las cifras principales a tener en cuenta que se refieren a los ingresos gestionados por la ATM, y sin considerar los ingresos procedentes de la participación en los tributos del Estado, son las siguientes:

Por lo que respecta a los principales indicadores de actividad se sugiere la lectura de las memorias anuales publicadas, donde se detallan todas las actuaciones realizadas en los distintos ámbitos de gestión, recaudación e inspección.

Utilizando los datos de la última Memoria publicada, correspondiente al año 2021, pueden señalarse, como datos que resumen toda la actividad, los siguientes:

- Se emitieron 4.281.462 recibos, por una cuota total de 1.791.919.276 euros.

- Se recibieron 194.647 autoliquidaciones, que sumaban 561.977.891 euros de cuota.

- Se efectuaron 119.186 liquidaciones, por un importe de 284.795.848 euros.

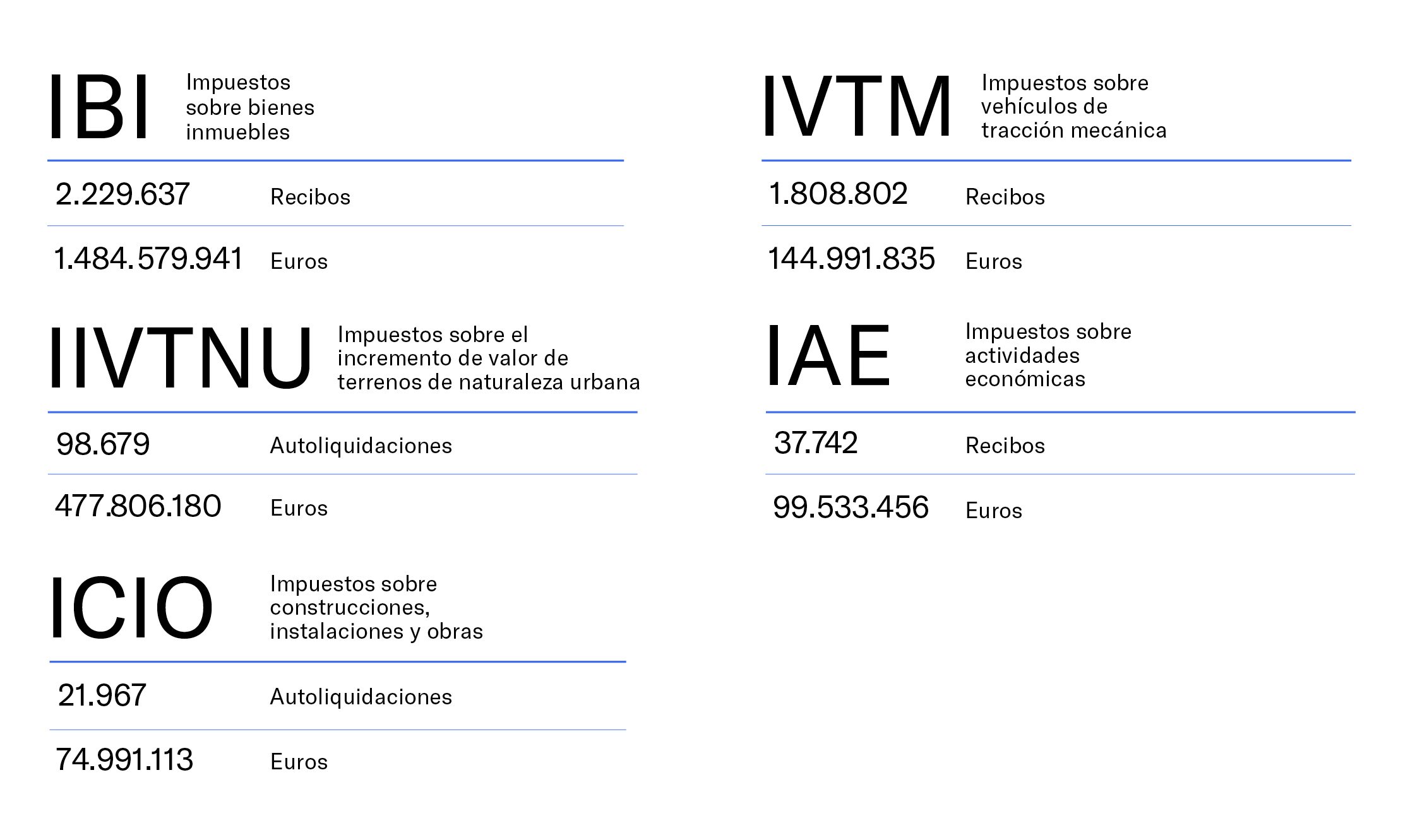

Desglosando las cifras tan sólo de los cinco impuestos gestionados, los resultados alcanzados se pueden ver en la siguiente imagen:

Por lo que respecta a las actividades de revisión (recursos y reclamaciones), las principales cifras que muestran la actividad desarrollada son las siguientes:

- Se interpusieron 29.661 recursos de reposición, de los cuales 27.888 se refieren a recursos contra actos de gestión de los tributos, 1.506 contra actos de inspección y 328 en materia catastral.

- Se ejecutaron 3.707 resoluciones del Tribunal Económico Administrativo de la ciudad de Madrid, de las cuales el peso principal (1.527) se referían al Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana.

- Se ejecutaron 489 resoluciones judiciales de todo tipo, de las cuales 353 fueron total o parcialmente estimatorias, 101 desestimatorias, 29 se resolvieron por la vía de la satisfacción extraprocesal, y 6 resultaron inadmitidas.

En lo que respecta a las actuaciones de inspección desarrolladas puede señalarse que el importe total de derechos reconocidos generados a través de los procedimientos sancionadores y de gestión tramitados supero los 107 millones de euros, mientras que los trabajos de la inspección catastral permitieron incorporar a la base de datos catastral 2.532 inmuebles, generándose un incremento total del valor catastral por dichas actuaciones de más de 525 millones de euros.

Finalmente, los datos que reflejan las actividades relacionadas con la atención al contribuyente distinguen entre las gestiones que han sido realizadas mediante las herramientas de administración electrónica de las suministradas mediante atención personal, por distintos canales.

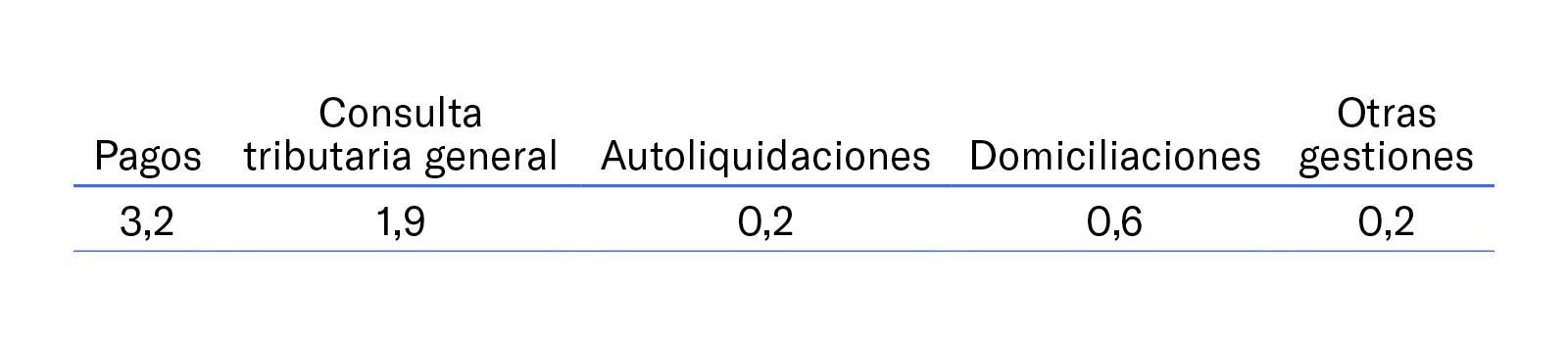

En lo que se refiere a la administración electrónica en 2021 se realizaron 6,3 millones de trámites, con el siguiente desglose (en millones de actuaciones):

Por su parte, la atención realizada por personas, mediante distintos canales, aportó las siguientes cifras: 263.033 personas atendidas, de las cuales 230.746 lo fueron presencialmente en las 5 oficinas de atención presencial con que cuenta la ATM, con un tiempo medio de espera de 4 minutos. La media de personas atendidas por día en estas oficinas fue de 946.

Por último, como dato significativo es oportuno destacar que se encontraba domiciliado el pago de más de 2,4 millones de recibos, lo que supone el 57% del total de las matrículas, encontrándose domiciliado el 76% de los recibos de IBI.

Descrita someramente lo que es la ATM y sus funciones debemos dedicar atención al análisis de la situación en la que se encontraba la institución previamente al inicio del proceso transformación que se describe en este artículo.

De forma resumida, existían y en buena medida todavía existen, cuatro grupos de circunstancias que justificaban acometer la reforma de la Agencia sin mayor demora:

- La inadecuación de la estructura.

- La desvinculación con la tecnología.

- Los cambios en el modelo tributario local.

- Las nuevas demandas de los ciudadanos.

No se mencionan aquí, por afectar a todas las administraciones y empresas, las actuaciones urgentes que hubo que poner en marcha con motivo del COVID y el confinamiento, aunque es evidente que fueron unas circunstancias que han afectado al proceso transformador, fundamentalmente demorando determinadas iniciativas e impulsando otras, como es el caso de la plena implantación del teletrabajo.

3.1. Inadecuación de la estructura

La división en las Subdirecciones Generales a la que nos hemos referido en el epígrafe 2.2. es el resultado de una evolución de la estructura que se manifestó inadecuada. Fundamentalmente se apreciaban tres situaciones que debían ser corregidas:

La primera de ellas se refiere a la integración que existía dentro de la misma Subdirección de los órganos encargados de la revisión, fundamentalmente vía recurso de reposición, de los actos dictados por otros órganos en fase de gestión, recaudación o inspección. La doctrina ha criticado habitualmente este modelo de organización, reclamando mayor separación entre los órganos que dictan los actos y los que los revisan.

La segunda se refiere al bajo peso que se otorgaba, desde el punto de vista del diseño de la organización, a las labores de elaboración de las normas tributarias propias del Ayuntamiento (ordenanzas fiscales), así como a las relacionadas con la interpretación de las mismas y a la fijación de los criterios para su aplicación, tanto por los propios órganos como por las unidades que ejercen esta función por delegación. En el mismo sentido, se veía como una debilidad la dispersión de funciones de coordinación con otras administraciones públicas, colegios profesionales o colectivos con los que puede establecerse modelos de colaboración social, lo que repercutía en el diseño y aplicación de las políticas de alianzas a través de los respectivos convenios.

Finalmente, y este punto guarda una estrecha relación con el siguiente epígrafe, se detectó un modelo claramente insuficiente de la estructura y los medios destinados a dar soporte a toda la gestión tecnológica, tanto por el número de servicios existente, como por el de profesionales cualificados para atender estas funciones.

3.2. La desvinculación con la tecnología

Una fuerte debilidad detectada en la ATM, cuando se realizó el diagnóstico de los elementos que deberían de ser reformados para lograr una auténtica transformación, se refería a la forma en que era contemplada la tecnología dentro de la organización.

En el Ayuntamiento de Madrid y sus organismos autónomos (es decir, también en la ATM), las funciones relacionadas con la definición, planificación, coordinación y ejecución de las políticas en materia de tecnologías de la información y de las comunicaciones son desarrolladas por el Organismo Autónomo Informática del Ayuntamiento de Madrid (en adelante IAM). Como señalan sus Estatutos, aprobados en el año 2004, estas funciones incluyen la prestación de los servicios informáticos y de comunicaciones en todo lo que son servicios horizontales de interés común, como lo son:

- La adquisición y dotación de infraestructuras físicas y lógicas de soporte de los sistemas de información y comunicaciones del Ayuntamiento de Madrid y de sus servicios.

- La provisión de los servicios corporativos de comunicaciones de voz y datos.

- O la administración, mantenimiento y soporte de los componentes físicos y lógicos instalados para el tratamiento de la información y de las comunicaciones, por citar las principales funciones.

Sin embargo, una inadecuada interpretación de estas competencias había generado que buena parte de los empleados de la ATM percibieran la tecnología como algo ajeno a su tarea. Como consecuencia, se había generado una actitud errónea muy generalizada en la relación con la misma, hasta el punto de que una parte importante de lo que habitualmente se conoce como “reglas de negocio” (es decir, todas aquellas que en el ámbito de la ATM relacionan la normativa tributaria y el diseño de los modelos de gestión de los tributos con la tecnología adecuada para aplicarlos), se había trasladado al personal del IAM. De esta forma, buena parte de la experiencia y el conocimiento que deberían corresponder a los usuarios finales de los sistemas (es decir, los empleados de la ATM) se hallaba interiorizado y se ejercía por los trabajadores del IAM. Se rompió con ello el equilibro que siempre debe existir entre tecnología y “negocio”, lo que sin duda fue una de las causas de que se retrasara de forma alarmante la necesaria transformación de los sistemas tecnológicos existentes para la gestión de los tributos, dando lugar a un periodo de casi diecisiete años de intentos infructuosos para poner en marcha esta transformación tecnológica imprescindible.

Más adelante entraremos en detalle para explicar cómo hemos abordado, dentro de las iniciativas transformadoras aplicadas, distintas acciones destinadas a recuperar este equilibrio entre tecnología y “negocio”.

3.3. Los cambios en el modelo tributario local

En 2017 se publicó un detallado documento fruto del trabajo elaborado por la denominada “Comisión de expertos para la revisión del modelo de financiación local” que, entre otras cuestiones hacía propuestas para reformar diversos tributos municipales. En dicho documento se señala que la citada Comisión “se muestra partidaria del mantenimiento de las figuras tributarias actuales, sin perjuicio de una profunda remodelación de algunas de ellas, proponiendo modificaciones en diferentes elementos de su estructura atendiendo fundamentalmente a los criterios jurisprudenciales consolidados sobre los más conflictivos, así como la propuesta de alguna figura impositiva y de nueva creación.”

A pesar de que con estos trabajos se daba cumplimiento a un mandato del Consejo de Ministros por el que se creó la citada Comisión, y de las conclusiones claras recogidas en el informe, lo cierto es que la remodelación del modelo que se propugnaba no se ha llevado a cabo, mientras que, por el contrario, sí han seguido produciéndose “criterios jurisprudenciales” en forma de sentencias que han alterado en profundidad varios tributos municipales en cuestiones que van desde elementos estructurales, como ocurre con el impuesto de plusvalía, hasta materias operativas pero que inciden de plano en la capacidad recaudatoria del tributo, como sucede con diversas tasas municipales.

En este escenario de normas tributarias obsoletas, inactividad del legislador para reformarlas y sentencias que alteran sustancialmente determinados tributos, el proyecto modernizador que se está llevando a cabo no tuvo más remedio que interiorizar este escenario y responder al mismo con distintos objetivos destinados en unos casos a dar cumplimiento a dichas sentencias (como ocurre con el Plan Especial de plusvalía, destinado a solucionar y, en su caso, devolver, las cuantías pagadas por los ciudadanos que han recurrido sus liquidaciones en ejecución de estas sentencias), y en otros a modificar los procedimientos para adaptarlos a dichos criterios jurisprudenciales, como ocurre, por ejemplo con el objetivo operativo destinado a revisar los modelos de estudios económicos utilizados en las tasas, como parte del objetivo estratégico establecido para fortalecer las tasas que recaen sobre el uso del dominio público.

Esta situación de inestabilidad en lo que respecta a las normas tributarias aplicables va a marcar buena parte de la estrategia a desarrollar.

3.4. Las nuevas demandas de los ciudadanos

Finalmente, dentro de las causas que se identificaron como impulsoras del cambio y el proceso transformador que estamos desarrollando en la ATM pueden incluirse todas aquellas que se derivan de las nuevas demandas de los ciudadanos en relación con los tributos municipales, en concreto, y con los servicios públicos, en general.

No es posible desarrollar aquí en profundidad toda la batería de circunstancias que están generando este nuevo marco de relación de los madrileños con la gestión de sus tributos, pero pueden clasificarse todas ellas en tres grupos de demandas:

- Demandas relacionadas con la aplicación eficiente y segura de nuevos servicios digitales aplicados a los tributos, lo que incluye todo tipo de transacciones tributarias (domiciliar recibos, pagar, pedir aplazamientos o fraccionamientos, etcétera.). En especial, es relevante las demandas orientadas a garantizar un procedimiento de comunicación por medios electrónicos confiable y seguro. Es importante señalar que estas iniciativas deben ser desarrolladas en paralelo con las destinadas a garantizar la mejor calidad de los servicios a quienes no quieren o no pueden relacionarse digitalmente con la administración.

- Las demandas especificas que, complementando las iniciativas anteriores, se plantean para que se mejore la propia prestación de los servicios, a través de la implantación de procesos que reduzcan o simplifiquen las obligaciones fiscales de los ciudadanos mediante procedimientos que faciliten el acceso a la información (por ejemplo, con la aplicación de oficio de determinados trámites que antes tenían que realizar).

- Y finalmente con la propia percepción de las funciones que deben desarrollar los tributos, entre las que ha irrumpido con fuerza la idea de que también mediante políticas fiscales adecuadas puede colaborarse en la protección del medio ambiente. En este sentido, el proceso transformador presta una especial atención al desarrollo de todas aquellas medidas que pueden englobarse dentro del concepto de “fiscalidad medioambiental”, identificando una línea estratégica propia sobre esta idea, como se verá a continuación.

Para abordar el proceso transformador se hizo necesario diseñar previamente una estrategia que tuviera en consideración todos los antecedentes antes citados, así como las circunstancias que hacían necesaria la reforma que han sido citadas en el epígrafe anterior.

Fueron necesarios varios meses de análisis de la situación de partida y su proyección a futuro, en el que participó todo el equipo de dirección de la ATM, en sesiones tan duras como gratificantes.

Esta estrategia se definió en el Plan Estratégico 2021-2024 sobre un lema que resume sus tres componentes básicos:

“Hacia una agencia tributaria fuertemente tecnológica, conectada y centrada en las personas: ciudadanos y empleados”.

Del lema se deducen claramente las vías principales a seguir:

- Se apuesta por una recuperación del papel de las tecnologías aplicadas a la gestión tributaria que, como se indicó anteriormente, habían quedado muy desfasadas y se manifestaban incapaces de ser la palanca de modernización que necesitaba la Agencia.

- Se describe una institución ampliamente conectada tanto internamente, con otras unidades del Ayuntamiento, como externamente, mejorando las relaciones tanto con las unidades responsables de los tributos a nivel nacional y de la Comunidad Autónoma de Madrid, como con otros agentes tales como Notarios y Registradores o los colectivos profesionales que pueden desarrollar una actividad importante colaborando en la gestión, como son gestores, asesores fiscales, etcétera.

- Y finalmente se pone el énfasis en las personas que son protagonistas de esta transformación, tanto porque forman parte de la institución, como porque son los destinatarios principales de la actividad en su papel de contribuyentes.

Desde estos principios, el Plan identifica seis grandes líneas estratégicas, como ejes de actuación sobre los que descansa todo el modelo. A modo de “hoja de ruta”, estas líneas enmarcan cada una de las acciones a desarrollar en estos cuatro años, de tal forma que sólo deberíamos dedicar esfuerzos a aquellas que sean perfectamente integrables, al menos, en una de estas líneas estratégicas.

A partir de estas líneas estratégicas se diseñan 31 objetivos estratégicos que incluyen 80 objetivos operativos, que no es posible incorporar por razones de espacio, y cuya descripción detallada pueden encontrarse en el propio documento del Plan.

Pero si conviene dedicar una somera descripción de las seis líneas estratégicas citadas porque es a través de las mismas donde se aprecia con nitidez la orientación que se quiere dar al proceso transformador que estamos ejecutando.

4.1. La línea estratégica 1: fortalecimiento tributario

Como antes se indicó, en los últimos años se han producido diversas circunstancias que han determinado que algunos tributos hayan visto disminuida su capacidad como herramienta de generación de ingresos, al tiempo que se han introducido fuertes alteraciones en los procesos tributarios, generándose un elevado nivel de inseguridad que no ha sido reparado mediante la imprescindible reforma de la Ley de Haciendas Locales. Es el caso, ya citado, del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU).

Resulta por tanto necesario implantar una línea estratégica que tenga un doble camino:

- Por un lado, desarrollar acciones específicas para fortalecer la capacidad recaudatoria de estos tributos, recuperando niveles anteriores, o mejorándolos sustancialmente.

- Y por otro, ajustar los procedimientos tributarios a las exigencias derivadas de las distintas sentencias dictadas, de tal manera que no se liquide ningún tributo inadecuadamente o se adapten las liquidaciones a practicar, siguiendo los criterios definidos en las mismas.

Esta visión de fortalecimiento tributario no implica necesariamente el desarrollo de líneas unidireccionales de subidas o bajadas en las cuotas de los distintos tributos, sino que debe entenderse como la respuesta técnica de la ATM al principio de suficiencia financiera descrito el artículo 142 de la Constitución, principio que se concreta en que el Ayuntamiento de Madrid ha de disponer de los medios suficientes para el desempeño de las funciones que la ley le atribuye, centrándose en este caso en los ingresos tributarios.

Serán por tanto los responsables políticos del Ayuntamiento quienes fijen estas necesidades de ingresos tributarios, correspondiendo a la ATM ajustar sus capacidades para satisfacerlas, siendo indiferente que se trate de políticas de subida o bajada de la presión fiscal. En este sentido, el Fortalecimiento Tributario descrito como primera Línea Estratégica se ha de concretar en dos grandes ámbitos de actuación:

- Lograr la mejor definición posible de la capacidad económica de cada contribuyente, con el fin de aplicar a cada uno de ellos, con plena equidad, las políticas tributarias definidas en cada momento.

- Incrementar permanentemente los niveles de seguridad jurídica y simplificación administrativa, con el fin de lograr una ATM altamente eficiente, líder entre las instituciones dedicadas a la gestión de los tributos.

4.2. La línea estratégica 2: aplicación del proceso de transformación digital

En este escenario el Plan Estratégico describe y consolida un marco estable y enriquecedor de relaciones entre la ATM y el Organismo Autónomo de Informática del Ayuntamiento de Madrid (IAM), para desarrollar un auténtico proceso de transformación digital en la Agencia y recuperar el equilibrio entre “negocio” y tecnología al que antes nos referimos.

Además, como se describe en el epígrafe 5, al que nos remitimos, se está ejecutando un importante proyecto para la transformación de los Sistemas de Gestión interna, que será una de las principales palancas de modernización de la gestión de ingresos en la ATM, iniciativa que se verá reforzada con las distintas líneas de servicios horizontales que está desarrollando el IAM para todo el Ayuntamiento (registro, notificación, firma, impresión, etcétera), que también deben ser incluidas dentro de esta estrategia de transformación digital.

La suma de ambas líneas de trabajo permitirá, en un período breve, dar cumplimiento a un importante objetivo estratégico que se ha definido como “cero papel”, que busca la implantación plena del expediente electrónico tributario, al tiempo que se implantará un modelo de atención integral al contribuyente sobre una plataforma multicanal.

4.3. La línea estratégica 3: desarrollo de un modelo de transformación basado en “tributos inteligentes” (Smart taxes)

La evolución de la cultura tributaria de los ciudadanos está exigiendo evolucionar hacia unos tributos municipales que valoren mejor la determinación de la capacidad económica individual, y ello requiere de “tributos inteligentes” (“smart taxes”) capaces de aplicar a este fin todo el potencial que las nuevas tecnologías ofrecen.

Como se describe en el epígrafe 6 se trata de disponer de herramientas tecnológicas avanzadas que permitan identificar bien al contribuyente y sus actividades, disponiendo de toda la información necesaria para anticiparse en la gestión. Pero también, estas herramientas han de ser eficaces para definir con precisión elementos como los estudios económicos que han de acompañar a la aplicación de determinadas tasas, o para constituirse en elementos eficaces de lucha contra el fraude tributario.

La visión “Smart taxes” implica aplicar los mismos criterios que rigen los modelos de “Smart cities” (básicamente, la aplicación de tecnologías innovadoras en la captura, tratamiento y análisis de multitud de datos) también en la gestión de los ingresos municipales, y no sólo sobre los gastos, como ha ocurrido hasta ahora.

4.4. La línea estratégica 4: implantación de un modelo de “fiscalidad medioambiental”

Como antes señalamos, las demandas sociales crecientes para que desde los poderes públicos se desarrollen acciones específicas orientadas a la protección medioambiental tienen también su impacto sobre la actividad tributaria.

Estas actuaciones tributarias van dirigidas bien a la creación de nuevos impuestos ambientales dirigidos a gravar aquellos comportamientos nocivos para la salud del planeta, o bien promoviendo diferentes ventajas fiscales en tributos ya existentes para aquellas actividades que fomentan la protección del medio ambiente y el apoyo a iniciativas que frenen el cambio climático.

Este conjunto de medidas tributarias se engloba bajo la denominación de “fiscalidad medioambiental”.

Los compromisos asumidos por el Ayuntamiento de Madrid, en respuesta a las metas establecidas en la Estrategia de localización de la Agenda 2030 de Naciones Unidas, establecen obligaciones específicas que deben ser atendidas mediante los objetivos incluidos en este Plan Estratégico.

El Ayuntamiento de Madrid ya cuenta en los tributos de su competencia con diferentes medidas incluidas en una visión de “fiscalidad medioambiental”, bajo las directrices marcadas por la normativa estatal, que resulta limitativa respecto de los impuestos, si bien la habilitación legal es mayor en materia de tasas. Recientes reformas en las Ordenanzas municipales han seguido esta línea en tributos como el IBI o el IAE, asumiéndose que esta tendencia debe continuarse en los próximos años, actuando sobre los tributos que gravan determinadas actividades sobre la energía, el transporte o el desarrollo de determinadas actividades contaminantes.

Además, se ha de mencionar la estrategia MADRID 360, alineada igualmente con la Agenda 2030, con el fin de que Madrid cumpla con los objetivos de calidad del aire fijados por la Unión Europea, en la que se han definido objetivos compatibles con la fiscalidad medioambiental orientados preferentemente a la concesión de bonificaciones.

4.5. La línea estratégica 5: aplicación de un modelo eficiente de cooperación en la gestión tributaria

Una parte importante de la actividad de la ATM se desarrolla a través de gestores que prestan servicios en distintas entidades del Ayuntamiento y que no forman parte de la estructura de la Agencia.

Se han detectado carencias significativas en diversos procesos, las herramientas de gestión, el control de resultados y la evaluación de la actividad realizada por estas entidades que desarrollan gestión tributaria, generalmente por delegación.

De forma resumida, las actuaciones a realizar se enmarcan dentro de los siguientes cinco objetivos estratégicos:

En primer término, se desarrollará una redefinición de inventario de tributos e ingresos no tributarios que son, o pueden ser, gestionados en régimen de colaboración, con el fin de ratificar que esta es la más correcta forma de gestión, si ya se encuentren delegados, o de estudiar su posible delegación, en su caso.

En segundo lugar, resulta necesaria la definición de unos “criterios marco” sobre los cuales se construyan los distintos protocolos o acuerdos de colaboración para la gestión tributaria. De esta forma, se logrará una acción coordinada y uniforme respecto a los criterios básicos aplicables, con independencia de la unidad gestora que realice la actividad. Como acciones específicas, se desarrollarán líneas para la correcta definición de las relaciones con el Tribunal Económico Administrativo de la ciudad de Madrid, por su influencia en las actividades que desarrolla la ATM, así como con la Federación Española de Municipios y Provincias, fundamentalmente por su capacidad para impulsar reformas tanto en los modelos de gestión como de regulación normativa de los distintos tributos.

En tercer lugar, se pondrán en marcha acciones que mejoren la eficacia de los procesos desarrollados en colaboración, fundamentalmente a partir de distintas líneas que garanticen la adecuada formación, apoyo, seguimiento y control de las actividades desarrolladas.

Como acción concreta de mejora, se desarrollarán iniciativas que permitan a la ATM el acceso a datos y herramientas de otros servicios del Ayuntamiento que pueden ser de especial utilidad para la gestión de los tributos. Como ejemplos concretos, se estudiarán las distintas colecciones de datos existentes (padrón, censo de locales, geoportal, etcétera) para valorar el uso de las mismas en las distintas fases de los procedimientos tributarios.

Finalmente, aunque en absoluto de menor importancia, se dará impulso a la colaboración social prevista en el artículo 92 de la Ley General Tributaria mediante la identificación de las entidades privadas u organizaciones representativas de intereses sociales, empresariales o profesionales cuyos asociados están obligados al pago de tributos, a efectos de facilitar el cumplimiento de sus obligaciones fiscales que permitan la implantación de instrumentos de colaboración en este sentido.

4.6 La línea estratégica 6: implantación de una nueva estructura basada en las personas y sobre una redefinición de procesos y objetivos

Desde su creación no se ha realizado en la ATM de manera íntegra una revisión detallada de sus procesos. Asimismo, su actual estructura organizativa y la distribución de los recursos humanos obedecen a un proceso de decantación resultado de respuestas puntuales a requerimientos específicos (p. ej. reducción del número de subdirecciones), pero no a una planificación detallada y cuidadosa que relacione medios, procesos y fines.

Es necesario realizar una revisión completa de los medios materiales, económicos y tecnológicos de la Agencia, aprovechando la ejecución del Contrato de Servicios para la Transformación de los Sistemas de Gestión interna, lo que necesariamente implica una adecuación de la estructura orgánica de la ATM (Subdirecciones y Jefaturas de Servicio) a estos nuevos procesos, en buena parte ya realizada.

Por tanto, el conjunto de acciones definidas dentro de esta Línea Estratégica 6 tienen por objeto acometer los cambios necesarios en los medios humanos y materiales de los que dispone la organización para adaptarlos, en una conjunción lo más precisa posible, a los nuevos sistemas de gestión de los tributos y que, además, conlleva la adaptación al nuevo entorno de desarrollo de las funciones en teletrabajo.

Esta adaptación de los medios humanos y materiales requiere, por un lado, una modificación de la estructura organizativa mediante la adaptación de la redefinición de las Subdirecciones Generales y la nueva relación de puestos de trabajo y, por otro, la actualización del sistema de gestión por objetivos existente en la ATM, mediante su simplificación y la mejora de las herramientas de definición y control de los objetivos a conseguir. Este nuevo modelo de gestión por objetivos será la base para la asignación del complemento de productividad, sobre un sistema homogéneo, uniforme y transparente.

Como se indicó en párrafos anteriores, la transformación tecnológica es uno de los ejes fundamentales de la transformación de la ATM, porque tenemos claro que la tecnología es clave, que se concreta en distintas líneas de actuación.

5.1. La transformación digital en la ATM

La transformación digital de la ATM se recoge en la línea 2 del plan estratégico y se fundamenta en la ejecución de un contrato para la Transformación de los Sistemas de Gestión Internos que, con un importe de 14 millones de euros y un plazo de ejecución que se extiende hasta 2025, tiene por objeto la total renovación de los sistemas que gestionan los ingresos del Ayuntamiento de Madrid para adaptarlos a una realidad social que exige inmediatez en la gestión, precisión en la determinación de los tributos y una relación con los ciudadanos 100% digital.

El proyecto parte de una situación en la que los tributos se gestionan en sistemas de información separados y con información no integrada entre sí. Esto, unido a la fuerte obsolescencia de los sistemas actuales, dificulta tener una visión integral del contribuyente y, por tanto, la prestación de servicios avanzados, generando en el ciudadano y en el propio gestor una sensación de insatisfacción. A través de la migración de todos estos sistemas a la solución SAP-TRM, se pretende avanzar hacia un modelo de gestión integral de los tributos, con un alto grado de automatización y proactividad en la gestión, y en el que el ciudadano es el elemento central del proceso, para prestarle servicios más eficientes y precisos.

Desde el primer momento, se ha determinado que el elemento sobre el que se debe asentar la transformación digital es la calidad del dato y su mantenimiento continuo. Partiendo de unas bases de datos no integradas con más de 12 millones de registros, se ha realizado un proceso de cruce de esta información con las principales fuentes de identificación estatales (Dirección General de la Policía, AEAT, etcétera), consiguiendo un conjunto de 4,4 millones de registros que corresponden a los contribuyentes del Ayuntamiento de Madrid y sobre los que se tiene información precisa y de calidad. De esta forma, podemos ver al contribuyente como un solo individuo que interacciona de forma única en todos los procesos de gestión de ingresos del Ayuntamiento de Madrid, ya sea pagar una multa de tráfico o pagar su recibo del IBI (Impuesto sobre Bienes Inmuebles). Este esfuerzo realizado para la correcta identificación de los contribuyentes municipales no termina con este proceso de depuración de la información para el arranque del proyecto, sino que se concibe como un conjunto de procesos tecnológicos y organizativos de calidad continua que asegurará la calidad de la información también de los futuros contribuyentes.

Sobre este modelo de calidad continua del dato, se ha construido un sistema de gestión tributaria basado en el concepto de “cero papel”, en el que el expediente electrónico es el elemento vehicular para el gestor, y en el que se ha incorporado transversalmente y por primera vez, en el ámbito municipal, la actuación administrativa automatizada como elemento potenciador de la eficacia en la gestión.

Todo lo anterior ha constituido la base para la redefinición de los servicios digitales tributarios sobre la plataforma SAP Multichannel Foundation, como unos servicios que permitan al ciudadano una relación 100% con el Ayuntamiento de Madrid. Esta redefinición de los servicios digitales se ha llevado a cabo desde una concepción mobile first, pensando en el contribuyente madrileño actual (un contribuyente digital, que quiere respuesta inmediata desde su propio teléfono), pero sin dejar a nadie atrás, a través de la conciencia de la brecha digital existente. Los servicios digitales tributarios tienen como base de diseño la simplicidad, tanto en la funcionalidad como en el acceso y firma, pudiendo finalizar cualquier actuación simplemente autenticado con Cl@ve o incluso a través de algún mecanismo de contraste que el contribuyente tenga en su poder.

5.2. La estrategia de “tributos inteligentes”

En segundo lugar, pero no menos importante, la ATM ha establecido en la línea 3 del Plan Estratégico un conjunto de acciones basadas en tecnologías disruptivas y fuertemente innovadoras. Se percibe una corriente social y jurisprudencial imparable que está exigiendo evolucionar hacia unos tributos municipales que valoren mejor la capacidad económica individual, y ello requiere de “tributos inteligentes” (“smart taxes”) capaces de aplicar a este fin todo el potencial que el Big Data y las nuevas tecnologías, como la inteligencia artificial, ofrecen.

Pero también estas herramientas han de ser eficaces para desarrollar estudios económicos para pronosticar la evolución de los tributos en los próximos años, para diseñar nuevos sistemas tributarios basados en datos precisos de los contribuyentes y la ciudad o para construir herramientas eficaces en la prevención y lucha contra el fraude tributario.

Para dar forma a esta visión “Smart” de los tributos, la ATM hemos creado el Laboratorio Tributario, capaz de dar servicio a las necesidades de analítica avanzada de datos y de escenarios requeridos para la mejora del modelo tributario, a partir del desarrollo de herramientas basadas en Big Data e inteligencia artificial. Todo enfoque “Smart” de los tributos debe tener muy presente la territorialización de los datos sobre la ciudad, sin la cual no es posible definir modelos adaptados a la realidad o entender, a través del análisis descriptivo y predictivo, lo que está sucediendo o va a suceder. Este desarrollo de datos analíticos sobre modelos territoriales es lo que se ha llamado en la ATM el GIS Tributario, y constituye la base de las plataformas de analítica que se están poniendo en marcha en la ATM.

Estas dos líneas de trabajo, la transformación de los sistemas de gestión tributaria y los “tributos inteligentes”, se retroalimentan entre sí, constituyendo una estrategia integral de transformación. La visión “Smart” de los tributos no puede ponerse en marcha sin un sistema de gobernanza del dato, capaz de garantizar de forma continua la calidad de los datos y la visión 360º del contribuyente. Por otro lado, a través de la información analítica que proporcione el Laboratorio Tributario, se podrán implantar mejores modelos de gestión y tomar decisiones tributarias de forma proactiva, así como mejorar la eficacia de los procesos gestión e inspección a través de las capacidades que aportan las tecnologías de Big Data e Inteligencia Artificial en materia de prevención y detección de fraude.

De esta forma, conseguiremos lo que en definitiva constituye un sistema tributario más justo, progresivo y adaptado a la capacidad económica real de los contribuyentes, facilitando el cumplimiento por parte de aquellos ciudadanos que quieren contribuir y poniéndoselo más difícil a los que no.

5.3. La organización de las TI

El modelo detallado en las líneas anteriores describe una organización en la que se está produciendo un proceso profundo de transformación digital, que desarrolla su actividad sobre un modelo de gestión tributaria basado en la innovación permanente. Es en estos dos sentidos, transformación e innovación, en los que debe entenderse la expresión “fuertemente tecnológica” del plan estratégico de la ATM. Esta “fortaleza tecnológica” trasciende la gestión de la tecnología y, por tanto, ha de incluir equipos, procesos, interoperabilidad, gobernanza, pero, sobre todo, ha de incluir a las personas que trabajan en la propia ATM, sea cual sea su cometido. Una Agencia fuertemente tecnológica implica necesariamente unos empleados implicados en el cambio, formados y con un alto nivel de aptitud y actitud respecto al uso de esa tecnología.

Un proceso de transformación digital tan complejo como el que se ha comentado no puede llevarse a cabo, obviamente, sin un decidido apoyo de su dirección y sin el compromiso firme de todas las áreas de negocio, pero tampoco sin personal experto en tecnología y sin una estructura TI que sea capaz de absorber la gran demanda que la organización había acumulado en los años anteriores en materia de tecnología.

En el año 2020, la ATM contaba con tan solo 4 empleados pertenecientes al Cuerpo Superior de Sistemas y Tecnologías de la Información y las Comunicaciones. En la actualidad esta limitación ya se ha superado y se espera la incorporación de más perfiles tecnológicos en los próximos meses, ya que se ha realizado una importante apuesta por los cuerpos TIC y por el papel que deben desempeñar en una organización que busca el liderazgo tecnológico y en innovación.

La ATM necesitaba un cambio profundo y transformador, no solamente un lavado de cara o un parcheado. Habían pasado demasiados años desde su creación sin que se hubiera realizado una actualización exitosa y esta demora estaba lastrando el eficaz cumplimiento de las obligaciones que tiene atribuidas esta organización.

Estamos pasando por el momento más duro y más difícil de toda transformación, venciendo las resistencias internas al cambio, trabajando duramente con los agentes externos que participan en el proyecto, en un escenario de mucha incertidumbre y en el que los años de crisis provocada por la pandemia mundial nos lo han puesto todavía más complicado.

Tanto la tecnología como las personas son elementos en los que se asienta y de los que vive este proceso, sin ellos no sería posible.

Mi reconocimiento y agradecimiento a quienes me acompañan en esta aventura tributaria, sin duda alguna, son los mejores. Entre todos haremos una Agencia fuertemente tecnológica, conectada y centrada en las personas.

Puesto que tenemos tan clara la meta y sabemos que somos capaces de alcanzarla, nuestra firme decisión es seguir adelante, en el buen entendimiento de que cuando pasen unos años habremos llegado a la conclusión de que ha valido la pena.