Una aproximación a la inspección tributaria de la ciudad de Madrid

Junio 2023

Arturo Delgado Merce

Subdirector General de Inspección Tributaria

![]()

Resumen

La inspección tributaria se configura en nuestro ordenamiento jurídico como el elemento fundamental en la lucha contra el fraude fiscal. Por ello, cuenta con gran respaldo del Tribunal Constitucional y con un amplio abanico de facultades para el cumplimiento de sus fines, que, en definitiva, no son otros que aquellos vinculados al cumplimiento voluntario de las obligaciones fiscales por parte de los ciudadanos y empresas.

Las Entidades Locales españolas cuentan con idéntica normativa a la del Estado y de las Comunidades Autónomas para el ejercicio de su labor inspectora en el terreno de la tributación local. Y en ese ámbito, destaca el Ayuntamiento de Madrid, con su propia Agencia Tributaria (ATM) y con la Subdirección General de Inspección Tributaria, en colaboración con el resto de Subdirecciones de la ATM.

La irrupción de la Inteligencia Artificial en las Administraciones Públicas supone una extraordinaria oportunidad para la lucha contra el fraude y, de modo singular, en cuanto a la planificación, prevención y detección. No obstante, surgen dudas acerca de los riesgos que pueden acompañar el avance de la IA y resulta necesario extremar las precauciones en relación con los derechos y garantías de los contribuyentes que pudieran verse vulnerados por las actuaciones administrativas en el nuevo escenario digital.

Abstract

Tax inspection is established in our legal system as the key element in the fight against tax fraud. Therefore, it has strong support from the Constitutional Court and a wide range of powers to fulfill its purposes, which ultimately involve voluntary compliance with tax obligations by citizens and companies.

Spanish local entities have the same regulations as the State and the Autonomous Communities for the exercise of their inspection work in the field of local taxation. In this regard, the Madrid City Council stands out with its own Tax Agency (ATM) and the General Sub directorate of Tax Inspection, in collaboration with the rest of the Sub directorates of the ATM.

The emergence of Artificial Intelligence in Public Administrations represents an extraordinary opportunity for the fight against fraud, particularly in terms of planning, prevention and detection of fraud. However, doubts arise about the risks associated with the advance of AI and it is necessary to take extreme precautions regarding the rights and guarantees of taxpayers that might be violated by administrative actions in the new digital scenario.

En una sociedad en la que no existiera el menor atisbo de fraude o irregularidad fiscal, no sería necesario que la Administración realizara la actividad de comprobación e investigación, de regularización e imposición de sanciones. Pero la realidad es muy distinta y, por supuesto, no sólo en la actualidad y en nuestro entorno más directo.

Puede afirmarse que el fraude fiscal [1] es un fenómeno universal e intemporal; se ha dado, en mayor o menor medida, en todos los países [2] y culturas y en todas las épocas históricas. Si bien es cierto que era condenado en los textos legales, y, en muchos casos, severísimamente castigado, no lo es menos que ha gozado, y como veremos, sigue gozando, de cierta benevolencia ciudadana. Como señalaría en el siglo XIX el escritor británico Charles Lamb: “Me gusta el defraudador fiscal. Es un ladrón honrado. Sólo roba al Estado que no es otra cosa que una abstracción”. El desarrollo del intervencionismo estatal a lo largo del siglo XX y la ampliación de los servicios públicos planteaban la necesidad de exigir a los ciudadanos cada vez más elevadas contribuciones económicas. Como apuntó el prestigioso jurista alemán Klaus Topke “Sin impuestos y sin contribuyentes no se puede construir ningún Estado; ni Estado de Derecho ni, desde luego, el Estado Social”.

La sociología fiscal en el ámbito de la tributación local es todavía una asignatura pendiente. Indagar acerca de la percepción ciudadana y su grado de conocimiento sobre los distintos impuestos y tasas locales resultaría, indudablemente, de gran interés y podría dar lugar, entre otras medidas, a acciones para favorecer el cumplimiento de las obligaciones fiscales de los contribuyentes. [3]

A nivel estatal existe una arraigada tradición en este campo, con las encuestas anuales realizadas por el Instituto de Estudios Fiscales y el Centro de Investigaciones Sociológicas acerca del fraude fiscal. En síntesis, se configura como una constante la amplísima mayoría (en torno al 90%) que considera el fraude fiscal como un grave perjuicio, con perniciosos efectos, para la sociedad en general. No obstante, también un 90% cree que existe mucho o bastante fraude y en torno a un 34% lo justifica. Resulta más preocupante de cara a futuro que a medida que desciende la edad se incrementa el porcentaje de justificación, llegando en el tramo de edad de 25 a 29 años al 55%.

Llama poderosamente la atención la “paradoja de la moral tributaria”, tal como ha sido denominada por algún autor, que se produce todos los años. Un 62% considera que los españoles son poco o nada conscientes y responsables a la hora de pagar sus impuestos. Cuando preguntan al encuestado acerca de su comportamiento personal, el 93% afirma ser muy o bastante consciente y responsable.

1.2 Fundamento constitucional

Al margen de cualquier consideración de índole moral que nos pudiera merecer el fraude fiscal, y por consiguiente la actividad de inspección consistente en evitar su producción y consecuencias, conviene tener presente el fundamento constitucional que ampara la actuación inspectora.

El artículo 31 de la Constitución Española de 1978 contempla que todos los ciudadanos estamos obligados al sostenimiento de los gastos públicos.[4]. Dicho mandato no podría verse plasmado en la realidad si la Administración careciera de medios para poder hacerlo efectivo. El Tribunal Constitucional (en adelante, TC), en sentencia de 26 de noviembre de 1984, 110/1984, señalaba que parece inútil recordar que en el mundo actual la amplitud y complejidad de las funciones que asume el Estado hacen que los gastos públicos sean tan cuantiosos que el deber de una aportación equitativa para su sostenimiento resulta especialmente apremiante. De otra forma se produciría una distribución injusta en la carga fiscal, ya que lo que unos no paguen debiendo pagar lo tendrán que pagar otros con más espíritu cívico o con menos posibilidades de defraudar. De ahí la necesidad de una actividad inspectora especialmente vigilante y eficaz aunque a veces pueda resultar incómoda y molesta.

Mediante sentencia de 26 de abril de 1990, el TC apuntaba que la lucha contra el fraude fiscal es un fin y un mandato que la Constitución impone a todos los poderes públicos, singularmente al legislador y a los órganos de la Administración tributaria. Por tanto, señala que el legislador ha de habilitar las potestades o los instrumentos jurídicos que sean necesarios y adecuados para que, dentro del respeto debido a los principios y derechos constitucionales, la Administración esté en condiciones de hacer efectivo el cobro de las deudas tributarias, sancionando en su caso los incumplimientos de las obligaciones que correspondan. En la misma sentencia, el TC justificaba claramente la imposición de limitaciones legales al ejercicio de los derechos individuales al señalar que este deber constitucional implica para los ciudadanos -más allá del genérico sometimiento a la Constitución y al resto del ordenamiento jurídico que el artículo 9.1 de la Norma Fundamental impone- una situación de sujeción y de colaboración con la Administración tributaria en orden al sostenimiento de los gastos públicos de indiscutible y esencial interés público. Para los poderes públicos este deber constitucional comporta también exigencias y potestades específicas en orden a la efectividad de su cumplimiento por los contribuyentes. En esa misma línea, el TC considera, en la sentencia 50/95, de 23 de febrero, que “el interés general inherente a la actividad inspectora de la Hacienda Pública es vital en una sociedad democrática para el bienestar económico del país”, y que “el fraude fiscal es una de las modalidades más perniciosas y reprochables de la insolidaridad en un sistema democrático”.

Vemos, por consiguiente, cómo la actividad inspectora de la Administración Tributaria goza de un expreso respaldo constitucional.

1.3 La Inspección Tributaria y sus “prerrogativas”

Tradicionalmente, se ha distinguido una doble vertiente (funcional y orgánica) a la hora de definir la inspección tributaria. Desde un punto de vista orgánico, como el órgano o conjunto de órganos a los que se les atribuye la función inspectora en el ámbito tributario. Desde una perspectiva funcional, la inspección tributaria es aquella actividad que tiene por objeto comprobar e investigar el adecuado cumplimiento de las obligaciones fiscales, procediendo, en su caso, a la regularización de la situación tributaria de los contribuyentes, mediante la práctica de liquidaciones. Con dicha labor, la Administración no sólo puede recuperar los importes defraudados, exigiendo, en su caso, las correspondientes sanciones e intereses de demora, sino que realiza una tarea ejemplarizadora en la ciudadanía, pretendiendo, en definitiva, el cumplimiento voluntario en el pago de los tributos.

Si, tal como es comúnmente admitido por la doctrina, la materia tributaria se incardina en el ámbito de los sectores estratégicos del ordenamiento jurídico, la inspección tributaria se configura como “núcleo duro” del sector. Por ello la regulación legal y reglamentaria [5] le reserva amplias funciones y facultades, penalizando severamente, como veremos en el punto siguiente, las conductas infractoras de los ciudadanos. Todo ello, como no puede ser de otra manera, con el máximo respeto a los derechos y garantías de los contribuyentes, contemplados con carácter general para todo procedimiento tributario, con alguna peculiaridad específica en el ámbito inspector [6].

Las funciones de la inspección tributaria son, básicamente: la investigación de los supuestos de hecho de las obligaciones tributarias para el descubrimiento de los que sean ignorados por Administración; la comprobación de la veracidad y exactitud de las declaraciones; la realización de actuaciones de obtención de información; la comprobación del cumplimiento de los requisitos exigidos para la obtención de beneficios o incentivos fiscales y devoluciones tributarias; la información a los obligados tributarios con motivo de las actuaciones inspectoras sobre sus derechos y obligaciones y la forma en que las deben cumplir y la práctica de las liquidaciones tributarias resultantes de las actuaciones llevadas a término.

Para el correcto y efectivo cumplimiento de tales funciones, la normativa tributaria contempla amplias facultades, como son las relativas al examen de documentos, libros, contabilidad principal y auxiliar, ficheros, facturas, justificantes, correspondencia con transcendencia tributaria, bases de datos informatizadas, programas, registros y archivos informáticos relativos a actividades económicas, así como mediante la inspección de bienes, elementos, explotaciones y cualquier otro antecedente o información que deba de facilitarse o que resulte necesario. Puede exigir la visualización en pantalla o la impresión en los correspondientes listados de datos archivados en soportes informáticos o de cualquier otra naturaleza.

Asimismo, los funcionarios que desarrollen funciones de inspección de los tributos podrán entrar, en las fincas, locales de negocio y demás establecimientos o lugares en que se desarrollen actividades o explotaciones sometidas a gravamen, existan bienes sujetos a tributación, se produzcan el hecho imponible o exista alguna prueba de los mismos. En tales actuaciones, si existe oposición a la entrada, será necesaria autorización escrita de la autoridad administrativa que reglamentariamente se determine. Lógicamente, tratándose del domicilio constitucionalmente protegido, será precisa la autorización judicial o el consentimiento del obligado tributario.

Otra destacada facultad es la obligación de atender a la Inspección y prestarle la debida colaboración en el desarrollo de sus funciones, lo que supone que si el obligado tributario es requerido por la Inspección debe personarse, por sí o por medio de representante, en el lugar, día y hora señalados para la práctica de las actuaciones, y deberá aportar o tener a disposición de la inspección la documentación y demás elementos solicitados. Todo ello se ve respaldado, como veremos, con importante penalización mediante sanciones. Incluso, cuando el personal inspector se persone sin previa comunicación en el lugar donde deban practicarse las actuaciones, el obligado tributario o su representante deberán atenderle. De no estar presentes, deberá colaborar en las actuaciones cualquiera de las personas encargadas o responsables de tales lugares.

Merece ser reseñado que toda persona física o jurídica, pública o privada, está obligada a proporcionar toda clase de datos, informes, antecedentes y justificantes con trascendencia tributaria relacionados con el cumplimiento de sus propias obligaciones tributarias o deducidos de sus relaciones económicas, profesionales o financieras con otras personas. Del mismo modo, las autoridades, cualquiera que sea su naturaleza, los titulares de los órganos del Estado, de las Comunidades Autónomas y de las Entidades Locales; los organismos autónomos y las entidades públicas empresariales; las cámaras y corporaciones, colegios y asociaciones profesionales; las mutualidades de previsión social; las demás entidades públicas, incluidas las gestoras de la Seguridad Social y quienes, en general, ejerzan funciones públicas, estarán obligados a suministrar a la Administración tributaria cuantos datos, informes y antecedentes con trascendencia tributaria recabe ésta mediante disposiciones de carácter general o a través de requerimientos concretos, y a prestarle, a ella y a sus agentes, apoyo, concurso, auxilio y protección para el ejercicio de sus funciones.

El personal inspector está facultado también para recabar el dictamen de peritos así como información de los trabajadores o empleados sobre cuestiones relativas a las actividades en que participen; realizar mediciones o tomar muestras; obtener fotografías, croquis o planos; exigir la exhibición de objetos determinantes de exacción de un tributo; verificar los sistemas de control interno de la empresa así como los sistemas y equipos informáticos mediante los que se lleve a cabo, total o parcialmente, la gestión de la actividad económica.

Otra manifestación de prerrogativa administrativa en el ámbito de la inspección es la posibilidad de adoptar medidas cautelares, para evitar que desaparezcan, se destruyan o alteren las pruebas determinantes de la existencia o cumplimiento de obligaciones tributarias o que se niegue posteriormente su existencia o exhibición, pudiendo llegar a consistir en el precinto o incautación de mercancías o productos sometidos a gravamen, así como de libros, registros, documentos, archivos, locales o equipos electrónicos de tratamiento de datos que contengan la información de que se trate. Téngase en cuenta que para la adopción de las medidas cautelares, se podrá recabar el auxilio y colaboración que se consideren precisos de las autoridades competentes y sus agentes.

También se encuentra habilitada para la Inspección el método de estimación indirecta cuando la Administración Tributaria no pueda disponer de los datos necesarios para la determinación completa de la base imponible como consecuencia de la falta de presentación de declaraciones o presentación de declaraciones incompletas o inexactas, resistencia, obstrucción, excusa o negativa a la actuación inspectora, incumplimiento sustancial de las obligaciones contables o registrales o desaparición o destrucción, aun por causa de fuerza mayor, de los libros y registros contables o de los justificantes de las operaciones anotadas en los mismos [7].

Debemos recordar que en el desarrollo de las funciones de comprobación e investigación, la Inspección podrá calificar los hechos, actos, actividades, explotaciones y negocios realizados por el obligado tributario con independencia de cuál sea la forma o denominación que los interesados le hubieran dado.

Por último, señalaremos el carácter de documentos públicos de las Actas (tanto en Actas con Acuerdo, de Conformidad o Disconformidad) y Diligencias. En las primeras, la Inspección recoge el resultado de las actuaciones inspectoras de comprobación e investigación, proponiendo la regularización que estime procedente de la situación tributaria del obligado o declarando correcta la misma. Mediante las Diligencias se hacen constar hechos, así como las manifestaciones del obligado tributario o persona con la que se entiendan las actuaciones. Ambas, dada su naturaleza de documento público hacen prueba de los hechos que motivan su formalización, salvo que se acredite lo contrario, presumiéndose ciertos los que sean aceptados por los obligados tributarios, pudiéndose rectificar, únicamente, mediante prueba de haber incurrido en error de hecho.

1.4 Las consecuencias sancionadoras

Aunque no constituye una de sus funciones en sentido estricto, resulta indudable la proyección de las actuaciones de la Inspección Tributaria en el ámbito de las sanciones, tanto desde la vertiente de su tramitación como del rol que desempeña en cuanto a la formación de elementos de prueba que pueden llegar a determinar la culpabilidad.

1.4.1 La resistencia, obstrucción, excusa o negativa

Extraordinaria trascendencia adquiere la penalización contemplada en el artículo 203 de la LGT a la resistencia, obstrucción, excusa o negativa a las actuaciones de la Administración Tributaria, que se produce cuando el infractor, debidamente notificado al efecto, realiza actos tendentes a dilatar, entorpecer o impedir las actuaciones en relación con el cumplimiento de sus obligaciones.

Tras la reforma del artículo 203 de la LGT en virtud Ley 7/2012, de 29 de octubre, de modificación de la normativa tributaria y presupuestaria y de adecuación de la normativa financiera para la intensificación de las actuaciones en la prevención y lucha contra el fraude, la LGT contempla elevadas multas en el caso de que se esté siendo objeto de un procedimiento de inspección. Destacaremos la relativa a la falta de atención a un tercer requerimiento, con mayor gravedad en el supuesto de que el incumplimiento lo realicen personas o entidades que desarrollen actividades económicas:

a) Si la infracción se refiere a la aportación o al examen de libros de contabilidad, registros fiscales, ficheros, programas, sistemas operativos y de control o consista en el incumplimiento del deber de facilitar la entrada o permanencia en fincas y locales o el reconocimiento de elementos o instalaciones, consistirá en multa pecuniaria proporcional del 2 % de la cifra de negocios correspondiente al último ejercicio cuyo plazo de declaración hubiese finalizado en el momento de comisión de la infracción, con un mínimo de 20.000 euros y un máximo de 600.000 euros.

b) Si la infracción se refiere a la falta de aportación de datos, informes, antecedentes, documentos, facturas u otros justificantes concretos:

- Si el incumplimiento se refiere a magnitudes monetarias conocidas, en multa pecuniaria proporcional de la mitad del importe de las operaciones requeridas y no contestadas, con un mínimo de 20.000 euros y un máximo de 600.000 euros.

- Si el incumplimiento no se refiere a magnitudes monetarias o no se conociera el importe de las operaciones requeridas, la sanción será del 1 % de la cifra de negocios correspondiente al último ejercicio cuyo plazo de declaración hubiese finalizado en el momento de comisión de la infracción, con un mínimo de 20.000 euros y un máximo de 600.000 euros.

Debemos señalar que el Tribunal Constitucional ha respaldado expresamente esta grave penalización, mediante la sentencia 74/2022, de 14 de junio, dictada en la cuestión de inconstitucionalidad planteada por el Tribunal Supremo. En el caso examinado se argumentaba una presunta falta de proporcionalidad dado que se había impuesto la máxima sanción de 600.000 cuando se dejó de ingresar menos de 200.000 euros. El TC no aprecia esa desproporción. Según el Tribunal Constitucional, el artículo 203 de la Ley General Tributaria permite una cierta graduación, al admitir la reducción de la sanción en caso de cumplimiento tardío de ese deber de colaboración, y la sanción prevista cabe en el margen de apreciación del legislador que en ese precepto define con claridad una conducta de la gravedad merecedora de tal sanción dada la importancia de la inspección de los tributos. Para ello, el Tribunal Constitucional acude, entre otras, a las citadas sentencias 110/1984 y 76/1990 y a la sentencia del Tribunal de Justicia de la Unión Europea de 27 de enero de 2022.

Precisamente, se trataba de una infracción –no aportar datos contables- cometida durante el desarrollo de actuaciones inspectoras llevadas a cabo por la Inspección Tributaria del Ayuntamiento de Granada.

1.4.2 La derivada penal

También conviene recordar el alcance penal del incumplimiento de las normas tributarias. Así, de acuerdo con lo establecido en el artículo 305 del Código Penal, Ley Orgánica 10/1995, de 23 de noviembre, el que, por acción u omisión, defraude a la Hacienda Pública estatal, autonómica, foral o local, eludiendo el pago de tributos..., obteniendo indebidamente devoluciones o disfrutando beneficios fiscales de la misma forma, siempre que la cuantía de la cuota defraudada, el importe de las devoluciones o beneficios fiscales indebidamente obtenidos o disfrutados exceda de 120 mil euros será castigado con la pena de prisión de uno a cinco años y multa del tanto al séxtuplo de la citada cuantía, salvo que hubiere regularizado su situación tributaria en los términos contemplados en el mismo Código penal.

De acuerdo con la reforma operada mediante Ley Orgánica 7/2012, de 27 de diciembre, en el caso de que la cuota defraudada superara los 600.000 euros; se hubiera cometido en el seno de una organización o de un grupo criminal; o la utilización de personas físicas o jurídicas o entes sin personalidad jurídica interpuestos, negocios o instrumentos fiduciarios o paraísos fiscales o territorios de nula tributación ocultara o dificultara la determinación de la identidad del obligado tributario o del responsable del delito, la determinación de la cuantía defraudada o del patrimonio de estos, el delito contra la Hacienda Pública será castigado con la pena de prisión de dos a seis años y multa del doble al séxtuplo de la cuota defraudada, todo ello de acuerdo con el artículo 305.bis de la citada norma penal.

En el curso de las actuaciones inspectoras también puede detectarse situaciones que el Código Penal, en su artículo 310, sanciona severamente, vinculadas a la llevanza de contabilidad mercantil, libros o registros fiscales, penalizándose con prisión de 5 a 7 meses.

[1] En un sentido amplio (no desde un punto de vista penal-tributario), podemos considerar el fraude fiscal como cualquier incumplimiento de una obligación tributaria, por acción o por omisión, intencionada o negligente, del que deriva un perjuicio económico para la hacienda pública. Como vemos, desde esta perspectiva, es suficiente una mera actuación negligente del ciudadano que perjudique al erario público, un mero olvido o descuido, para que la Administración proceda a la regularización pertinente y, en su caso, a la imposición de la sanción que corresponda. No obstante, éste no es el supuesto clásico en el ámbito sobre el que ahora tratamos.

[2] En relación con nuestro país, el historiador JOSEP MARIA FRADERA apuntaba la existencia de dos constituciones: por un lado, la formal y escrita y, por otro, la real, “que es más vieja que la constitución escrita”, en la que está incluido el fraude fiscal. Tratándose de un fenómeno universal, en España estaría más extendido que en otras naciones como, por ejemplo, las centroeuropeas, en las que existe pero no se encuentra tan arraigado.

[3] No olvidemos que, precisamente, las entidades locales son las Administraciones Públicas “más próximas” a los ciudadanos. Por ello, con mayor motivo, debe existir ese análisis sociológico de la tributación en el ámbito local.

[4] Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad que, en ningún caso, tendrá alcance confiscatorio (art. 31.1, CE)

[5] Las actuaciones y procedimiento de inspección se regulan en los artículos de 141 a 159 de la Ley General Tributaria, Ley 58/2003, de 28 de diciembre (en adelante, LGT) y de 166 a 197 del Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos (en adelante RD 1065/2007).

[6] A título de ejemplo, en lo que concierne a la comunicación previa del alcance de las actuaciones inspectoras y a la posibilidad de su ampliación en caso de inspección de carácter parcial.

[7] Ello va a suponer que la Inspección pueda determinar la base y generar, en su caso, una liquidación, e iniciar un expediente sancionador, acudiendo a diversos medios como la aplicación de los datos y antecedentes disponibles que sean relevantes al efecto; la utilización de aquellos elementos que indirectamente acrediten la existencia de los bienes y de las rentas, así como de los ingresos, ventas, costes y rendimientos que sean normales en el respectivo sector económico, atendidas las dimensiones de las unidades productivas o familiares que deban compararse en términos tributarios o la valoración de las magnitudes, índices, módulos o datos que concurran en los respectivos obligados tributarios, según los datos o antecedentes que se posean de supuestos similares o equivalentes.

La autonomía para la gestión de los respectivos intereses que contempla el artículo 137 de la Constitución Española de 1978, referente a los municipios y las provincias, quedaría en gran medida desvirtuada si no existiera la “garantía” contemplada en el artículo 142 del mismo texto, al afirmarse que las haciendas locales deberán disponer de los medios suficientes para el desempeño de las funciones que la ley atribuye a las Corporaciones respectivas y se nutrirán fundamentalmente de tributos propios y de participación en los del Estado y de las Comunidades Autónomas.

La Inspección Tributaria local, tanto en virtud de la recaudación directa e inmediata, derivada de las comprobaciones limitadas, actas y sanciones incoadas, como de la indirecta por la incorporación en los censos y matrículas, en el caso de los tributos de carácter periódico, como, en definitiva, por la labor ejemplarizadora que realiza en la generalidad de contribuyentes, juega un importante papel desde una perspectiva financiera, sin perder de vista la verdadera misión que le corresponde en el ámbito de la aplicación justa y efectiva del sistema tributario local y el fomento del cumplimiento voluntario de las obligaciones fiscales de los ciudadanos.

El expuesto contexto normativo, que regula tanto el procedimiento de inspección como las severas consecuencias sancionadoras de los respectivos incumplimientos tributarios, es el mismo en el plano local que el estatal y autonómico. Según el artículo 106.3 de la Ley Reguladora de las Bases del Régimen Local, Ley 7/85 (en adelante, LBRL), es competencia de las Entidades Locales la gestión, recaudación e inspección de sus tributos propios, sin perjuicio de las delegaciones que puedan otorgar a favor de las de ámbito superior o de las respectivas Comunidades Autónomas, y de las fórmulas de colaboración con otras Entidades Locales, con las Comunidades Autónomas o con el Estado, de acuerdo con lo que establezca la legislación del Estado. Asimismo, en virtud de la remisión legal contemplada en el artículo 12 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, Real Decreto Legislativo 2/2004, de 5 de marzo (en adelante, TRLHL), dichas entidades pueden y deben aplicar la misma normativa que aquellas otras inspecciones; la Ley General Tributaria, las demás leyes del Estado reguladoras de la materia, así como las disposiciones dictadas para su desarrollo. A tenor del artículo 11, TRLHL, en materia de tributos locales se aplicará el régimen de infracciones y sanciones regulado para la Administración Tributaria Estatal.

Cierto resquicio de autonomía local existe con la posibilidad de que a través de las Ordenanzas Fiscales las entidades locales puedan adaptar la normativa al régimen de organización y funcionamiento interno propio de cada una de ellas, sin que tal adaptación pueda contravenir el contenido material de dicha normativa, e incluso desarrollar la LGT (Disposición Adicional Cuarta). Igualmente, en el ámbito de las infracciones el citado artículo 11 del TRHL permite que ciertas especificidades se regulen mediante Ordenanza.

3.1 Madrid, más que una “gran ciudad”

Madrid no es sólo la capital de España y la ciudad más poblada (3’28 millones de habitantes censados, según datos oficiales de 2022 del Instituto Nacional de Estadística), sino que es también una gran ciudad posicionada de forma destacada en el concierto de las grandes ciudades europeas y mundiales. Debemos tener presente que la población de la Ciudad de Madrid supera a la inmensa mayoría de Comunidades Autónomas [1] y a varios Estados independientes de la Unión Europea [2].

Se puede observar, por consiguiente, centrándonos en la esfera concreta que ahora nos ocupa, cómo Madrid es una ciudad constantemente generadora de hechos imponibles tributarios locales, debido, básicamente, al gran dinamismo respecto a una serie de actividades que inciden de forma determinante en los distintos impuestos y tasas municipales: actividad urbanística, actividad inmobiliaria, comercial y mercantil en general, aprovechamientos o utilizaciones privativas por empresas explotadoras de suministros, por terrazas de hostelería, pasos de vehículos, etc., muy diversas prestaciones de servicios…

Ello conlleva, lógicamente, la existencia de amplios censos o matrículas respecto de los tributos periódicos (Impuesto sobre Bienes Inmuebles, Impuesto sobre Actividades Económicas, Impuesto sobre Vehículos de Tracción Mecánica y algunas tasas), la producción constante de hechos imponibles de carácter instantáneo (Impuesto sobre Construcciones, Instalaciones y Obras, sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, etc.), con la consiguiente necesidad de medios y adecuada selección de actuaciones en orden a evitar –o al menos controlar y corregir- el fraude fiscal.

3.2 La Agencia Tributaria Madrid

Superando, en cierta medida, la arraigada tradición uniformadora del régimen local [3], la nueva redacción dada a la LBRL por la Ley 57/2003 de 16 de diciembre, de Medidas para la Modernización del Gobierno Local [4], conocida como “Ley de Grandes Ciudades”, contempla la creación de un órgano de gestión tributaria para la consecución de una gestión integral del sistema tributario municipal, regido por los principios de eficiencia, suficiencia, agilidad y unidad en la gestión.

Mediante Acuerdo Plenario de 29 de octubre de 2004 se aprobó la creación, adscrito al Área de Gobierno de Hacienda y Administración Pública, del Organismo Autónomo “Agencia Tributaria Madrid” (ATM), responsable de ejercer como propias las competencias que a la Administración local le atribuye la legislación tributaria. La Agencia inició su actividad el 1 de enero de 2005.

A tenor de lo establecido en el artículo 2 de sus Estatutos, la ATM tiene por finalidad el desarrollo de las actuaciones administrativas necesarias para que el sistema tributario del Ayuntamiento de Madrid se aplique con generalidad y eficacia a los obligados tributarios, mediante procedimientos de gestión, liquidación, inspección, recaudación y revisión de los actos tributarios municipales que, tanto formal como materialmente, minimicen los costes indirectos derivados de las exigencias formales necesarias para el cumplimiento de las obligaciones tributarias, así como la aplicación de los demás recursos públicos cuya gestión le corresponda o se le encomiende.

La ATM se estructura en la actualidad en 6 Subdirecciones Generales:

- Subdirección General de Gestión y Atención al Contribuyente.

- Subdirección General de Recaudación.

- Subdirección General de Inspección Tributaria.

- Subdirección General de Tecnología e Información Tributaria.

- Subdirección General de Secretaría General.

- Subdirección General de Servicios Jurídicos.

3.3 La Subdirección General de Inspección Tributaria

En el marco del Plan Estratégico de la ATM 2021-2024, principalmente en lo que afecta a la Línea 1, “Fortalecimiento Tributario”, la SGIT colabora en la aplicación justa y efectiva del sistema tributario local en la Ciudad de Madrid, pretendiendo garantizar el correcto cumplimiento de las obligaciones tributarias de los contribuyentes, no sólo mediante la detección, regularización y penalización de los incumplimientos.

En primer lugar, debe ser reseñado que la ATM apuesta de modo firme y decidido por un modelo público de inspección tributaria, sin perjuicio de acudir a la colaboración público-privada que pueda resultar necesaria. Quiero ello decir que en ningún caso nos encontramos, como sucede en algunas entidades locales, con un modelo de externalización en la que se traslade a empresas privadas funciones inspectoras (por tanto, ejercicio de potestades públicas reservadas a la Administración) bajo la apariencia de tareas de “apoyo y asistencia”.

Para el cumplimiento de sus fines, en la SGIT se integran, bajo la dirección de un funcionario TAG/J con rango de Subdirector General, Nivel 30:

- Personal “de Oficina” [5]....... 43

- Personal Inspector .............. 55

- Inspectores [6]............ 20

- Subinspectores[7]....... 35

La actividad inspectora está organizada funcionalmente mediante una combinación de Equipos Generales y Especiales, configurados con distinto número de integrantes según las necesidades. En los primeros, se integra personal inspector con cargas de trabajo específicas de algunos tributos e iniciativa coordinada en actuaciones que surjan derivadas de las mismas. En los segundos: se realizan labores de apoyo a la planificación, distribución de tareas en los distintos tributos; estudio, informe y asesoramiento; regularizaciones singulares; control integral de gestión e inspección de las tasas que afectan a sectores estratégicos (gas, electricidad, agua, telecomunicaciones) así como de la Tasa por el Mantenimiento de los Servicios de Emergencia (TAMSE) que presta el Cuerpo de Bomberos del Ayuntamiento de Madrid; tasas delegadas en otros órganos municipales (como, por ejemplo, terrazas de hostelería, reservas de espacio en el dominio público local); control del IBI en relación con la Inspección Catastral de la ATM, etc.

En cuanto al Control Integral Gestión-Inspección, las tasas vinculadas a los sectores estratégicos se caracteriza, y de ahí su control integral, por la existencia de un pequeño número de grandes contribuyentes de extraordinaria capacidad económica (junto a decenas de medianas y pequeñas) y la TAMSE por la intervención como sustitutos de las entidades aseguradoras del riesgo y, en su nombre, de un interlocutor único. Ese control integral de la SGIT realizado desde un primer momento, no solo facilita posteriores inspecciones sino que también, y más importante, las evita en muchos casos. La labor comprobadora de las declaraciones de las Empresas Explotadoras de Servicios de Suministros y de las autoliquidaciones en la última tasa aludida, la tarea informativa y preventiva desarrollada por los Equipos Especiales dedicados a ello, aseguran un óptimo control del adecuado cumplimiento de las obligaciones.

La redefinición de la actividad inspectora, Objetivo 1.6 de la citada Línea Estratégica 1, no puede entenderse sin la colaboración y coordinación con del resto de Subdirecciones Generales de la ATM y, de modo muy especial, con el Laboratorio Tributario de la SG de Tecnología e Información Tributaria, que, mediante técnicas de Inteligencia Artificial, contribuirá a una más eficiente lucha contra el fraude fiscal.

3.4 La Inspección ante el diseño tributario local

El diseño vigente de la tributación local, su esquema básico, es, mutatis mutandi, el que nació a mediados del Siglo XIX. Lo que en su momento pudo suponer un extraordinario avance, debe ser profundamente revisado, pues en la actualidad se traduce en una constante inseguridad jurídica. Principios como el de tutela estatal (de modo evidente en los “impuestos obligatorios” que presentan carácter periódico y vinculación a censos estatales), el concepto contra prestacional en el origen de los impuestos locales y la presencia de bases imponibles rígidas, inelásticas y condicionadas, han generado, siguen y seguirán generando, graves consecuencias para Ayuntamientos y Diputaciones.

Veamos, por tributos, el contexto de actuación de la Inspección Tributaria. La exposición no pretende ser exhaustiva sino perfilar, mediante algunos ejemplos, el marco sobre el que cabe la intervención inspectora.

3.4.1 Impuestos

A tenor de lo dispuesto en el artículo 77.5 del TRHL, el Impuesto sobre Bienes Inmuebles (IBI), que ha sido calificado por su trascendencia económica, en comparación con el resto de impuestos y con las tasas, como la “joya de la Corona del mundo tributario local”, se gestiona a partir de la información contenida en el padrón catastral y en los demás documentos expresivos de sus variaciones elaborados al efecto por la Dirección General del Catastro, siendo competencia exclusiva del Estado, tal como establece el artículo 4 del Texto Refundido de la Ley del Catastro Inmobiliario, aprobado por el Real Decreto Legislativo 1/2004, de 5 de marzo, la formación y el mantenimiento del Catastro Inmobiliario. Ello supone que funciones como la valoración y la inspección, entre otras, correspondan a la Dirección General del Catastro, directamente o a través de las distintas fórmulas de colaboración que se establezcan con las diferentes Administraciones, entidades y corporaciones públicas.

La Agencia Tributaria Madrid realiza actuaciones de investigación en el marco de un procedimiento de inspección catastral, de los hechos, actos, negocios y demás circunstancias susceptibles de originar una incorporación o modificación en el Catastro Inmobiliario, en virtud de lo dispuesto en la Cláusula 2ª del Convenio de Colaboración firmado el 7 de febrero de 2020 [8] por la Dirección General del Catastro y el Ayuntamiento de Madrid en materia de inspección catastral. Por consiguiente, la ATM ejerce determinadas funciones de inspección catastral en delegación de competencias. La SGIT, en estrecha colaboración con los Servicios Catastrales incardinados en la SG de Tecnología e Información Tributaria, regulariza el IBI y tramita, si procede, los pertinentes expedientes sancionadores tributarios, a raíz de la incoación de las actas de inspección catastral.

Existen también otros elementos que pueden dar lugar a las actuaciones inspectoras en el IBI. Por ejemplo, la determinación del titular de los derechos sobre los bienes inmuebles, el control de los beneficios fiscales y la investigación y regularización, en su caso, por simulación (artículo 16 de la Ley General Tributaria), con la consecuente imposición de sanciones de apreciarse culpabilidad, de presuntas divisiones horizontales ficticias, efectuadas para eludir los tipos diferenciados de gravamen.

La Agencia Tributaria Madrid interviene en la inspección del Impuesto sobre Actividades Económicas (IAE) en virtud de delegación estatal. La inspección de este tributo, según la redacción originaria de la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales, correspondía a la Administración Tributaria del Estado, sin que estuviera contemplada la delegación a favor de las Entidades Locales. Antes de la entrada en vigor del impuesto en 1992, se modificó el artículo el 92.3 de la citada ley, señalándose que la inspección se llevaría por el Estado, sin perjuicio de las delegaciones que pudieran realizarse y de las fórmulas de colaboración que puedan establecerse con dichas entidades, todo ello en los términos dispuestos por el Ministro de Hacienda; concretamente, en la Orden de 10 de junio de 1992, que limita el alcance de la delegación en las entidades locales a las actividades económicas que se desarrollen en su ámbito territorial y tributen por cuota municipal.

La existencia de cientos de epígrafes, que corresponden a las distintas actividades [9], con muy variados elementos, entre los que destacan la superficie del local donde se ejerce la actividad y la potencia instalada, así como la aplicación de las Reglas y Notas contenidas en el Real Decreto Legislativo 1170/1990, de 28 de septiembre, por el que se aprueban las Tarifas y la Instrucción del IAE, permiten una actuación cualificada de la Inspección en orden a su investigación. Asimismo, beneficios fiscales como, por ejemplo, las exenciones por Importe Neto de la Cifra de Negocio (INCN) [10], por inicio de actividad durante los dos primeros años, de las cooperativas y el relativo al rendimiento neto de la actividad económica, amplían el campo de actuación inspectora.

En el Impuesto sobre Vehículos de Tracción Mecánica (IVTM), además del control de los beneficios fiscales, principalmente medioambientales, adquiere singular relevancia la necesidad de intervenir sobre el presunto fraude cometido por empresas con grandes flotas de vehículos que deslocalizan ficticiamente, no al amparo de una legítima competencia fiscal entre entidades locales, su domicilio.

La regulación legal [11], que vincula la determinación del municipio de imposición en función del domicilio que figura en el permiso de circulación y la interpretación “flexible” realizada por la Dirección General de Tráfico ha permitido durante décadas la existencia de este fraude, en virtud del cual municipios de cientos de habitantes cuentan en la Matrícula del Impuesto con decenas de miles de vehículos.

Recientemente, diversas sentencias [12] de los Juzgados de lo Contencioso-Administrativo de Barcelona, han respaldado la actuación de la Inspección Tributaria del Ayuntamiento de la ciudad condal, que mediante expediente de simulación y posteriores actas de inspección ha regularizado la situación tributaria de las grandes flotas deslocalizadas ficticiamente fuera del municipio, imponiendo las procedentes sanciones.

El Impuesto sobre Construcciones, Instalaciones y Obras (ICIO) se configura también como un tributo de gran capacidad de actuación inspectora. Téngase en cuenta que la definición de su base imponible como el coste real y efectivo de la construcción, instalación u obra permite analizar la contabilidad del obligado tributario y que el hecho imponible se produce con la realización de toda construcción, instalación y obra para la que se exija licencia, declaración responsable o cualquier acto de control urbanístico, aunque no se haya obtenido o ni siquiera solicitado la licencia o presentado la declaración. Por tanto, se incluyen obras ajenas a la legalidad urbanística.

Como se desprende de la regulación normativa, requieren singular atención las fuentes de información existentes sobre las obras realizadas en el término municipal de Madrid, esencialmente las que proceden de los órganos que conceden las licencias urbanísticas o reciben las declaraciones responsables. Igualmente, de acuerdo con lo señalado anteriormente, resulta necesario el control de obras sin la pertinente licencia o declaración responsable mediante, en su caso, la presencia de la inspección en la vía pública y la obtención de información que deriva de tareas de tecnología avanzada.

Asimismo, la comprobación de los requisitos para de los distintos beneficios fiscales y la exacta determinación del momento de inicio y de la finalización de la obra, a tenor de las normas de gestión del tributo, corresponden a la Inspección.

En cuanto al Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IVTNU), después del impacto de la sentencia del Tribunal Constitucional de 26 de octubre de 2021 y el no menor de la nueva regulación legal mediante el Real Decreto-Ley 26/2021, de 8 de noviembre, vuelve a ser un tributo objeto de intenso control ante el fraude [13] existente.

De acuerdo con la naturaleza del hecho imponible del IVTNU y con la obligación notarial de información, y, en su caso, del cierre registral, la Inspección debe detectar transmisiones que puedan ser objeto de exacción y hayan permanecido ajenas a los cauces ordinarios de control. Del mismo modo, en el ámbito de los beneficios fiscales y, por ejemplo, en determinadas divisiones de condominio, en operaciones societarias en el marco de fusiones, absorciones o escisiones y otras de cierta entidad, vinculadas a personas físicas o jurídicas, que pudieran constituir transmisiones encubiertas, existe un amplio campo de actuación inspectora.

La obtención de información no debe limitarse a la procedente de las notarías sino que debe alcanzar a distintas Administraciones Públicas para que, mediante los cruces informáticos pertinentes, pueda revelar transmisiones que reflejen la producción de hechos imponibles no declarados.

3.4.2 Las Tasas

En cuanto a la inspección de las tasas, hay que distinguir, en primer lugar, entre las concernientes a la utilización privativa o aprovechamiento especial del dominio público local y las relativas a la prestación de servicios, según de la definición del hecho imponible de las tasas que realiza el artículo del TRLHL.

Respecto de las primeras, singular atención merecen las que se desarrollan en Suelo, Subsuelo y Vuelo de las Vías Públicas Municipales, a favor de Empresas Explotadoras de Servicios de Suministros que resulten de interés general o afecten a la generalidad o a una parte importante del vecindario (agua, gas, electricidad y telecomunicaciones fijas en la conocida como “Tasa del 1’5” y telecomunicación móvil en distinta tasa).

Destaca Peiró Martines de la Riva que “las labores de comprobación e investigación se encaminan a determinar la facturación de las empresas explotadoras de servicios de suministros en el término municipal. Dada la necesidad de territorializar los ingresos, el examen de la contabilidad, que ofrece cifras a nivel nacional, se reserva para el análisis de las cuentas contables en las que se anotan los conceptos facturados en orden a verificar que todos ellos se integren en los ingresos brutos”.

Dado que la base imponible se concreta en el 1’5% de los ingresos brutos de la facturación en el municipio (con ciertos descuentos que contempla el Texto Refundido de la Ley de Haciendas Locales), y con mayor motivo teniendo en cuenta el extraordinario ascenso que han experimentado los precios de la energía, las tareas de control se centran en comprobar e investigar las declaraciones tributarias de las empresas del sector. Especial relevancia adquieren los requerimientos individualizados de información dirigidos a los sujetos que perciben o abonan derechos de acceso a redes, con el fin de contrastar que los importes que unos sujetos se descuentan se integren en la base imponible de quienes los perciben. Igualmente, los cruces de información con los datos obrantes en la Comisión Nacional del Mercado de la Competencia y otras fuentes.

En lo atinente a las tasas por utilización privativa o aprovechamiento especial del dominio público local “ordinarias”, habitualmente objeto de delegación por parte de la ATM en distintos órganos gestores [14] , suelen ser elementos objeto de comprobación la superficie objeto de aprovechamiento, el cumplimiento de las autorizaciones en cuanto a elementos a instalar, etc...

Las distintas ocupaciones del dominio público local generan miles y miles de hechos imponibles gravados mediante tasas que deben ser objeto de control por la ATM. La labor de control tributario en este ámbito se enmarca directamente con el punto 1.2 de la Línea Estratégica 1 del Plan Estratégico de la ATM (Fortalecimiento de las Tasas que recaen en el Dominio Público Local). Dicho control incluye un seguimiento del ejercicio de la gestión delegada, así como la supervisión, y, en su caso, la formación de matrículas o censos. En definitiva, la intervención de la Inspección de la ATM pretende garantizar la correcta tributación de los contribuyentes.

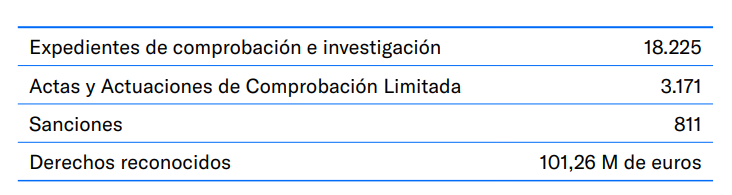

3.5. Algunos resultados de 2022

La actuación de la Inspección Tributaria se centra, como hemos visto, tanto en la inspección de los diversos impuestos y tasas locales como en el control integral de la gestión de determinas tasas. En este último año 2022, por causas sobradamente conocidas relativas al IIVTNU, que ya han sido apuntadas, nos encontramos con un IIVTNU de escasos resultados, frente a los 37,4 millones de euros que se llegaron a alcanzar en 2021. En impuestos como en el ICIO, pese a que el PORI [15] se encuentra cada vez más lejano después de muchos años de actividad inspectora en la Ciudad de Madrid, el ejercicio 2022 se ha cerrado con derechos económicos reconocidos de 20,84 millones de euros, extendiéndose 1.238 documentos liquidatorios (derivados de actas y sanciones).

En relación con las tasas bajo control integral de la Inspección, en la “Tasa del 1,5” se han alcanzado los 48,1 millones de euros en 2022 y en cuanto a la Tasa por el Mantenimiento de los Servicios de Emergencia que presta el Cuerpo de Bomberos del Ayuntamiento de Madrid, el importe obtenido se cifra en 18,7 millones de euros.

Como resultados globales, teniendo presente que en el ejercicio 2022 se han visto notablemente afectados, tanto en relación con el número de documentos como en el importe de los derechos contraídos, por las circunstancias bien conocidas que han marcado al IIVTNU, podemos apuntar:

[1] Comunidades distintas de la de Madrid, solo superan a nuestra ciudad, Andalucía, Catalunya y la Comunidad Valenciana.

[2] Como sucede con Lituania, Eslovenia, Letonia, Estonia, Chipre, Luxemburgo y Malta. Asimismo, se acerca a la población de países como Croacia, Irlanda o Dinamarca.

[3] Fenómeno paradójico teniendo presente que en España en torno a un 90% de los municipios no supera los 5.000 habitantes.

[4] En prácticamente idénticos términos –salvo en la sustitución de órgano de gestión tributaria por ente autónomo de gestión tributaria- lo recoge la Ley 22/2006, de Capitalidad y de Régimen Especial de Madrid.

[5] En el personal de oficina se incluyen también agentes tributarios cuya labor se desarrolla, principalmente, “en calle”.

[6] Niveles 29 y 28.

[7] Niveles 26 y 22.

[8] Sustituye a la Adenda de 10 de mayo de 2007 que ampliaba el contenido del Convenio de 19 de octubre de 2004 a la inspección catastral.

[9] Lo que permite el control de sectores de gran impacto económico como pueden ser la promoción inmobiliaria, los servicios financieros, el comercio, etc.

[10] El INCN se convierte en un elemento clave del impuesto, en la medida en que se encuentran exentos los contribuyentes que no alcancen el millón de euros. Asimismo es factor determinante del coeficiente de ponderación. Todo ello en virtud de lo dispuesto en los artículos 82, 1.c) y 86 del TRLHL. La cuestión relativa al Control de los Grupos de Empresas se relaciona con este punto al pretender tributar sus integrantes por su cifra individual y no por la del Grupo, beneficiándose así, indebidamente, de la exención.

[11] La gestión, liquidación, inspección y recaudación, así como la revisión de los actos dictados en vía de gestión tributaria corresponde al ayuntamiento del domicilio que conste en el permiso de circulación del vehículo, de acuerdo con el artículo 97 del TRLHL.

[12] Sentencias de diversos Juzgados de lo Contencioso-Administrativo de la capital catalana como las de fecha 16 de noviembre, 7 de diciembre de 2021 y 11 de enero, 24 de febrero, 16 de mayo y 1 de junio de 2022.

[13] Fraude en el “sentido amplio” que señalamos en un principio y no en su estricto significado penal-tributario.

[14] Las tasas incardinadas en esta modalidad general (aprovechamientos del dominio público local como terrazas de hostelería, vallas y andamios, reservas de espacio, pasos de vehículos, etc.) se gestionan, en su práctica mayoría, por órganos municipales delegados por la ATM, por ello constituye un elemento capital una adecuada alianza estratégica con los órganos gestores, principalmente con los Distritos, en orden a un adecuado control tributario.

[15] Punto Óptimo de Regularización Inspectora.

Una reflexión acerca del papel de la inteligencia artificial en la planificación de la inspección, prevención y detección del fraude fiscal

Junto a una serie de avances tecnológicos comunes a diversos procedimientos, como los propios de la atención e información al público, el desarrollo de las actuaciones de modo virtual, etcétera, la Inteligencia Artificial (IA) puede suponer (y en algunos casos ya es una realidad) un extraordinario avance para las Inspecciones Tributarias.

Teniendo en cuenta los medios siempre –y lógicamente- limitados de las Inspecciones en relación con los millones de hechos imponibles que se producen anualmente y las decenas de millones de datos que cabe manejar, puede afirmarse que una inspección, es, ante todo, selección. Y del éxito de dicha selección dependerá el de la lucha contra el fraude fiscal.

A la hora de analizar el rol a desempeñar por la IA en relación con la actividad inspectora, conviene tener presente, en primer lugar, el concepto de planificación en el ámbito de la Inspección Tributaria. Coinciden doctrina y jurisprudencia en señalar la doble función que cumple la planificación: una ad extra, en orden a garantizar la seguridad jurídica de los ciudadanos, y otra ad intra, con una finalidad organizativa dirigida a alcanzar la máxima eficacia y eficiencia posibles.

La LGT se limita a mencionar la obligación de un Plan de Control Tributario (PCT) que debe ser elaborado anualmente, con carácter reservado, cuyos criterios generales serán públicos. El RD 1065/2007 ya citado entra en más detalle, señalando que la planificación comprenderá las estrategias y objetivos generales de las actuaciones inspectoras y se concretará en el conjunto de planes y programas definidos sobre sectores económicos, áreas de actividad, operaciones y supuestos de hecho, relaciones jurídico-tributarias u otros, conforme a los que los órganos de inspección deberán desarrollar su actividad. Añade el Reglamento que el plan o los planes parciales de inspección se basarán en los criterios de riesgo fiscal, oportunidad, aleatoriedad u otros que se estimen pertinentes.

Expresamente se menciona el “oportuno apoyo informático” para la elaboración del PCT, en relación con las competencias de la Agencia Estatal de Administración Tributaria. Los medios informáticos de tratamiento de información y los demás sistemas de selección de los obligados tributarios que vayan a ser objeto de actuaciones inspectoras tendrán carácter reservado, no serán objeto de publicidad o de comunicación ni se pondrán de manifiesto a los obligados tributarios ni a órganos ajenos a la aplicación de los tributos.

Como adelantábamos inicialmente, la IA puede, y debe, desempeñar un papel fundamental en la labor planificación, prevención y selección. Los avances del big data, la capacidad de manejo de ingentes volúmenes de datos, procedentes de muy diversas fuentes, tanto internas de la Administración Tributaria como externas, públicas y, en su caso, privadas, nos facilita tanto una adecuada prevención, al perfilar un riesgo que puede llegar a producirse, como de detección de un fraude ya cometido que debe ser objeto de actuación inspectora.

No obstante, con la creciente utilización de la IA –y las enormes potencialidades que ofrece- parecen haber saltado señales de alarma en cuanto a la posibilidad de que se estén rebasando límites legales o, incluso constitucionales. ¿Están justificadas estas señales? ¿Nos encontramos realmente ante un elevado riesgo de vulneración de los derechos constitucionales? [1]

Recordemos que nuestro texto constitucional dispone expresamente, en su artículo 18.4, que la ley limitará el uso de la informática para garantizar el honor y la intimidad personal y familiar de los ciudadanos y el pleno ejercicio de sus derechos. Asimismo, como bien sabemos, el artículo 14, proclama la igualdad ante la ley, sin que pueda prevalecer discriminación alguna por razón de nacimiento, raza, sexo, religión, opinión o cualquier otra condición o circunstancia personal o social.

De acuerdo con el criterio de un amplio sector de la doctrina, no existe, en principio, impedimento legal al acopio de información procedente de los propios contribuyentes, del suministro de información, de diversas bases de datos privadas [2] o, incluso, de las redes sociales, todo ello en relación con el legítimo fin de la lucha contra el fraude fiscal. Sin embargo, es cierto, como apuntan numerosos autores, resulta necesario extremar las cautelas en cuanto al tratamiento seguro de los datos y la transparencia.

En lo que concierne a la crítica sobre los “sesgos discriminatorios” derivados del machine learning o la discriminación “algorítmica” en la elaboración de perfiles de riesgo, que se adentran en ocasiones en el plano de la ética más que en el estrictamente jurídico, no debemos perder de vista que sin la colaboración de la IA nos encontramos con la posibilidad de un sesgo mucho mayor y el diseño de los algoritmos y la última decisión para actuar sobre un contribuyente (la primera podría ser una propuesta automatizada, si bien previamente programada) debe ser, como siempre ha sido, humana, al igual que así resultará, si procediere, la exigencia de responsabilidad. Repárese que no es lo mismo acudir al diseño de perfiles de riesgo en base a técnicas de IA para que, en última instancia, se pueda incluir a un contribuyente en un Plan de Inspección que, bajo la dirección de lo que se ha denominado “informática decisional” pueda denegarse una subvención o devolución.

Con independencia del carácter reservado de los planes y de toda su labor preparatoria previa, pues ello no es suficiente para justificar cualquier actuación, no olvidemos el amplio “margen de maniobra” que contempla la normativa que regula la actividad inspectora, dada la función constitucional que desempeña. Tal como se ha indicado anteriormente, el RD 1065/2007 vigente contempla criterios de riesgo fiscal, oportunidad, o incluso, aleatoriedad para la inclusión de actuaciones en el plan.

En todo caso, como no puede ser de otra manera, al resultar intrínseco a la misión de una Administración Tributaria, coincidimos con la doctrina en que toda actuación en el terreno de la IA debe perseguir facilitar el cumplimiento de las obligaciones tributarias como optimizar la lucha contra el fraude fiscal.

En esa línea, incardinada en la SG de Tecnología e Información Tributaria de la ATM, desarrolla su tarea el Laboratorio Tributario, mediante técnicas de Inteligencia Artificial, colaborando en la planificación de la inspección, prevención y detección del fraude fiscal. Ello puede suponer un verdadero salto cualitativo, en beneficio, en definitiva, de los contribuyentes madrileños y del interés general.

[1] La Ley General Tributaria, por cierto, ya en su redacción original de 2003, apuntaba en su artículo 96.1 que la Administración tributaria promoverá la utilización de las técnicas y medios electrónicos, informáticos y telemáticos necesarios para el desarrollo de su actividad y el ejercicio de sus competencias, con las limitaciones que la Constitución y las leyes establezcan. Los procedimientos y actuaciones en los que se utilicen técnicas y medios electrónicos, informáticos y telemáticos garantizarán la identificación de la Administración tributaria actuante y el ejercicio de su competencia. Además, cuando la Administración tributaria actúe de forma automatizada se garantizará la identificación de los órganos competentes para la programación y supervisión del sistema de información y de los órganos competentes para resolver los recursos que puedan interponerse. Los programas y aplicaciones electrónicos, informáticos y telemáticos que vayan a ser utilizados por la Administración tributaria para el ejercicio de sus potestades habrán de ser previamente aprobados por ésta en la forma que se determine reglamentariamente.

[2] Bases de datos privadas que no contengan datos que afecten a la esfera de la intimidad personal.

- Alonso Gil, M. «Los Procedimientos de Comprobación en los Tributos Locales». El Consultor de los Ayuntamientos y la Ley. 2012.

- Borja Tomé, J. «El uso de la Inteligencia Artificial y el Análisis de Información en la Agencia Tributaria». En F. Serrano Antón. (Coord.). Fiscalidad e Inteligencia Artificial: Administración Tributaria y Contribuyentes en la era digital. Pamplona. Aranzadi. 2020.

- Centro de Investigaciones Sociológicas. “Opinión Pública Y Política Fiscal”. Estudio Nº 3374. Julio 2022.

- Delgado Mercé, A.J. «Algunos Apuntes sobre el pasado, presente y futuro del IAE. Especial referencia a la inspección y jurisprudencia». En aspectos de interés para una futura reforma de las Haciendas Locales. Tirant Lo Blanch. 2019.

- Delgado Mercé, A.J. «La Inspección De Tributos Municipal». En Haciendas y Finanzas Municipales. 2001.

- Delgado Mercé, A.J. «Las Sanciones catastrales y tributarias en relación con el IBI. Necesidad de una reforma urgente».Tributos Locales, 128. 2017.

- Delgado Mercé, A.J. y Serrano Martín De Vidales, C. «El fraude de ley en la externalización de servicios de inspección tributaria local en favor de empresas privadas». Tributos Locales. Nº124. 2016.

- García Martínez, a. «La captación automatizada de información en internet para la lucha contra el fraude fiscal y los derechos y garantías de los contribuyentes». En B.D. Olivares Olivares. La Inteligencia Artificial en la relación entre los obligados y la Administración Tributaria. 2022.

- García—Herrera Blanco, C. «El uso del Big Data y la Inteligencia Artificial por las Administraciones tributarias en la lucha contra el fraude fiscal. Particular referencia a los principios que han de regirla y a los derechos de los contribuyentes». En F. Serrano Antón (Coord.). Op.Cit.

- González de Frutos, U. «Inteligencia Artificial y Administración tributaria». En F. Serrano Antón (Coord.). Op.Cit.

- Grau Ruiz, M.A. «Riesgos y Oportunidades en la creciente digitalización fiscal». Revista Técnica Tributaria, Núm. 130. 2020.

- Hurtado Puerta, J. «Big Data y la gestión tributaria». En: F. Serrano Antón (Coord.). Op.Cit.

- Instituto De Estudios Fiscales. Opiniones y actitudes fiscales de los españoles en 2021. Documento 7/2022.

- Martín López, J. «Inteligencia Artificial, sesgos y no discriminación en el ámbito de la inspección». 2022.

- Oliver Cuello, Rafael. «Big Data e Inteligencia Artificial en la Administración tributaria». Revista De Internet, Derecho Y Política, Núm. 33. 2021.

- Peiró Martínez de la Riva, S. «La Tasa por utilización privativa o aprovechamientos especiales constituidos en el suelo, subsuelo o vuelo de las vías públicas municipales a favor de empresas explotadoras de servicios de suministros». Uno Editorial. Res Pública Local. 2016.

- Rodriguez Peña, N.L. «Big Data e Inteligencia Artificial: Una aproximación a los desafíos éticos y jurídicos de su implementación en las Administraciones tributarias». 2021.

- Segarra Tormo, S. «Algunas aplicaciones de la Inteligencia Artificial en la Administración tributaria». En F. Serrano Antón (Coord.). Op.Cit.

- Serrano Antón, F. «Fiscalidad y robótica: funcionalidades disruptivas en el Derecho Tributario». En F. Serrano Antón. (Coord.). Op.Cit.› Tipke, K. «Moral tributaria del Estado y de los contribuyentes». Marcial Pons. 2002.

- Tipke, K. «Moral tributaria del Estado y de los contribuyentes». Marcial Pons. 2002.