El peso de los tributos de la ciudad de Madrid en el conjunto de la tributación local

Agosto 2023

Raquel Nieves González

Jefa de Servicio de Análisis de Ingresos y Sistemas de Financiación de la Agencia Tributaria Madrid

![]()

Resumen

El Municipio de Madrid, como capital y ciudad más poblada de España, tiene un peso específico en el conjunto de la tributación local. El presente texto tiene como finalidad realizar una aproximación a lo que han supuesto, en 2021, los tributos de la ciudad de Madrid en el total de los ingresos tributarios.

Se ha realizado un análisis comparativo de Madrid con las principales ciudades y el resto de ayuntamientos, desde la perspectiva presupuestaria de los ingresos tributarios, mencionando cada una de las figuras tributarias.

Palabras clave: Tributos, peso, Madrid, 2021.

Abstract

The Municipality of Madrid, as the capital and more populated city of Spain, has a specific weight

in the set of local taxation. The purpose of this text is an approximation about what the taxes of the city of Madrid have meant, in 2021, in total tax revenue.

A comparative analysis has been made between Madrid and the main cities and the rest of the municipalities of the country, from the budgetary perspective of tax revenues, mentioning each of the tax figures.

Keywords: Taxes, weight, Madrid, 2021

La finalidad de los ingresos tributarios municipales no es otra que la de financiar los gastos de las entidades locales en el ejercicio de sus competencias. Así, desde un punto de vista presupuestario y de conformidad con la Orden EHA/3565/2008, de 3 de diciembre, por la que se aprueba la estructura de los presupuestos de las entidades locales, la clasificación económica de los ingresos del presupuesto de las entidades locales recoge a los tributos locales dentro de las operaciones no financiaras (Capítulo 1 a 7), que se subdividen en operaciones corrientes (Capítulo 1 a 5) y de capital (Capítulos 6 y 7).

Dentro de las operaciones corrientes los tres primeros Capítulos recogen los ingresos de naturaleza tributaria o análoga, clasificándolos en:

Capítulo 1, Impuestos Directos:

- Impuesto sobre Bienes Inmuebles: de Naturaleza Rústica, Urbana y de Características Especiales.

- Impuesto sobre Vehículos de Tracción Mecánica.

- Impuesto sobre Incremento de Valor de los Terrenos de Naturaleza Urbana.

- Impuesto sobre Actividades Económicas.

Capítulo 2, Impuestos Indirectos:

- Impuesto sobre construcciones, instalaciones y obras.

Capítulo 3, Tasas y Contribuciones Especiales.

En consideración a los ingresos de naturaleza tributaria del Ayuntamiento de Madrid, desde un punto de vista normativo, el Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL) dedica en el Capítulo IV una mención a la existencia de un posible régimen financiero especial del municipio de Madrid, estableciendo en su art. 160 que, el municipio de Madrid tendrá un régimen financiero especial, del que será supletorio lo dispuesto en esta ley. Esta previsión se completa con lo previsto en la Disposición Transitoria séptima del TRLRHL cuando señala que “En tanto no se aprueben las leyes a que se refieren los artículos 160 y 161, serán de aplicación directa a los municipios de Madrid y Barcelona los preceptos contenidos en esta ley “.

Así llegamos a la Ley 22/2006, de 4 de julio, de Capitalidad y de Régimen Especial de Madrid aprobada por las Cortes Generales, que no aborda la regulación del régimen financiero especial del Ayuntamiento de Madrid, más allá de dos cuestiones concretas:

- En su artículo 26, se prevé la creación de la Agencia Tributaria Madrid (ATM) como ente autónomo de gestión tributaria, para la consecución de una gestión integral del sistema tributario municipal, regido por los principios de eficiencia, suficiencia, agilidad y unidad en la gestión, a la que se le atribuye la responsabilidad de ejercer como propias las competencias municipales de gestión en materia tributaria, Agencia cuya creación se produce por acuerdo de Pleno de 29 de octubre de 2004;

-

y la regulación del cierre registral del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana en su Disposición adicional sexta, en virtud del cual el Registro de la Propiedad no practicará la inscripción correspondiente de ningún documento que contenga acto o contrato determinante de las obligaciones tributarias por el impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana en el Ayuntamiento de Madrid, sin que se acredite previamente, de acuerdo con lo que se establezca reglamentariamente, haber presentado la autoliquidación o, en su caso, la correspondiente declaración o comunicación. Esta medida dejo de tener carácter especial hasta enero de 2013, dado que la Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas a la consolidación de las finanzas públicas y al impulso de la actividad económica, la establece para todos los municipios, incluyendo en su Disposición final cuarta la modificación de la Ley Hipotecaria por la que se adiciona un nuevo apartado 5 en su artículo 254, con idéntico contenido. No obstante, esta especialidad que durante años ha tenido el municipio de Madrid, ha contribuido, como veremos más adelante, al peso del impuesto en términos recaudatorios para el municipio.

En este apartado nos centraremos en la ejecución presupuestaria de los ayuntamientos, sin entrar a estudiar el régimen aplicable a las diputaciones provinciales, cabildos insulares y diputaciones forales.

Como fuente de información para el análisis se han utilizado los datos definitivos de la liquidación de los presupuestos del ejercicio 2021, publicados por la Secretaría General de Financiación Autonómica y Local en la Central de Información Económica Financiera, Ministerio de Hacienda y Función Pública.

Solo se hace referencia a los ingresos de naturaleza tributaria local, por lo que no se analizan ni los precios públicos, ni las prestaciones patrimoniales de carácter público, ni los impuestos estatales cuya recaudación haya sido cedida a los ayuntamientos.

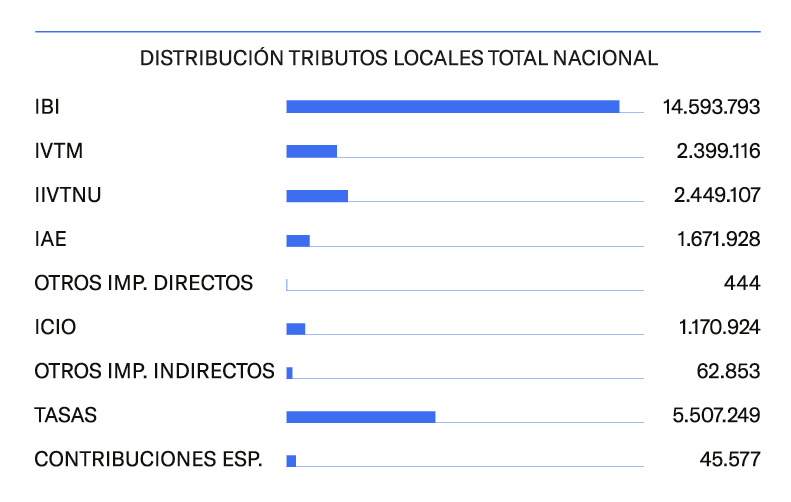

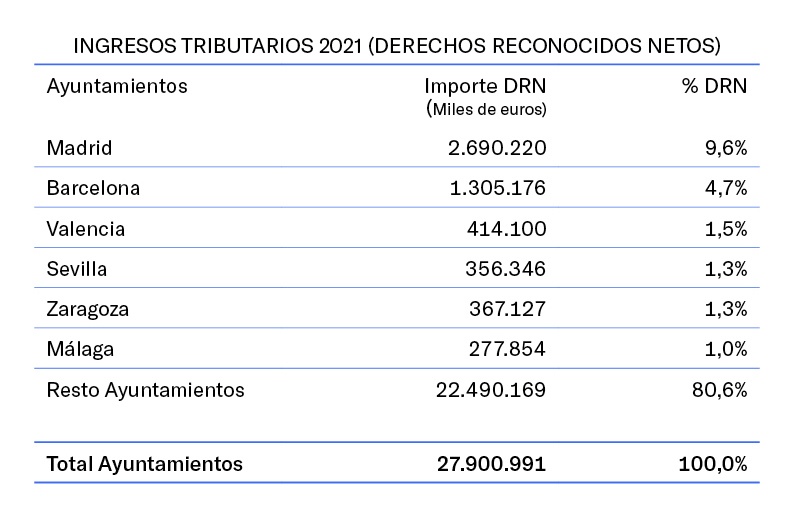

El gráfico siguiente recoge la ejecución presupuestaria en Derechos Reconocidos Netos (en

adelante (DRN), por la totalidad de los tributos locales del año 2021:

Para ver cómo se distribuyen los tributos entre el total de los ayuntamientos se ha de tener en cuenta que el factor sobre el que pivota el sistema tributario local es la población.

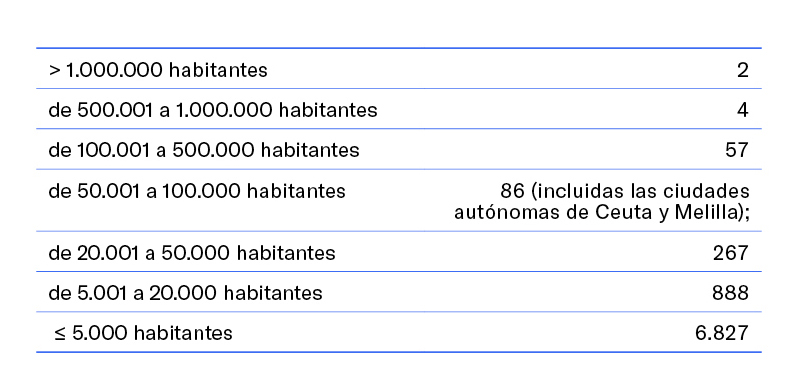

La planta municipal española se caracteriza por la heterogeneidad de los 8.131 municipios (Fuente: INE 2021), que se distribuyen por estratos de población:

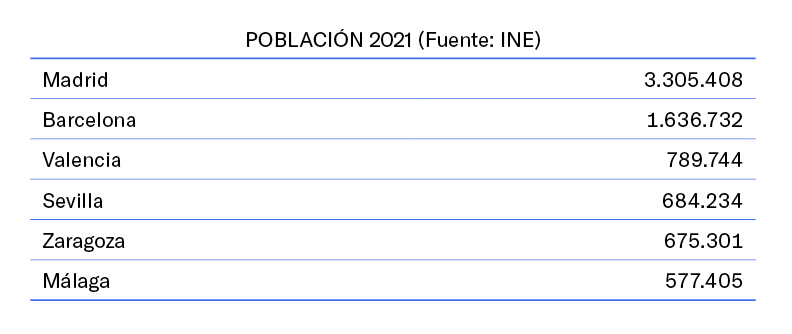

Además de su carácter de capitalidad, Madrid, es la ciudad que cuenta con mayor población desempeñando un papel clave en la promoción económica, ejerciendo una influencia significativa en términos económicos y fiscales.

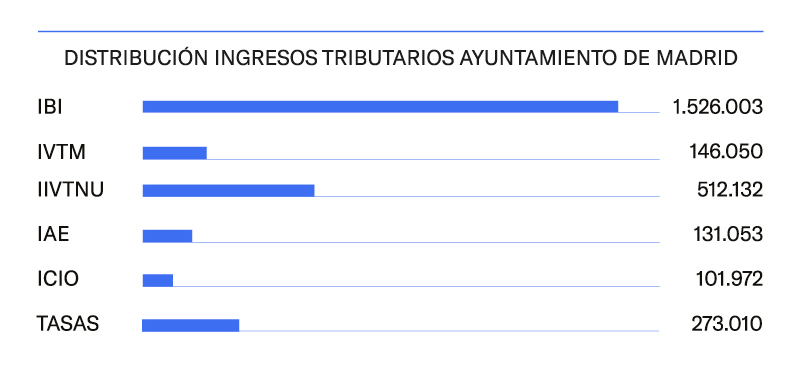

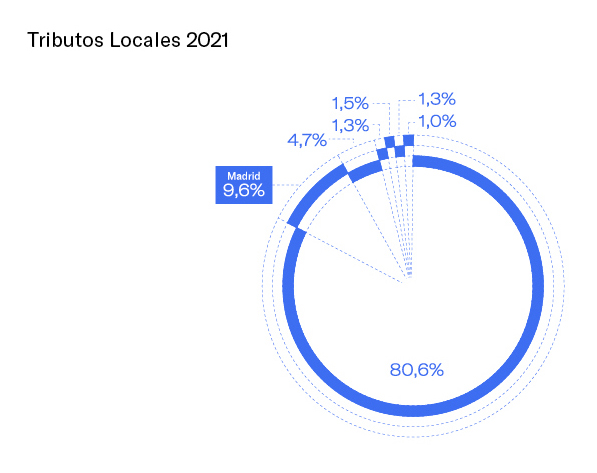

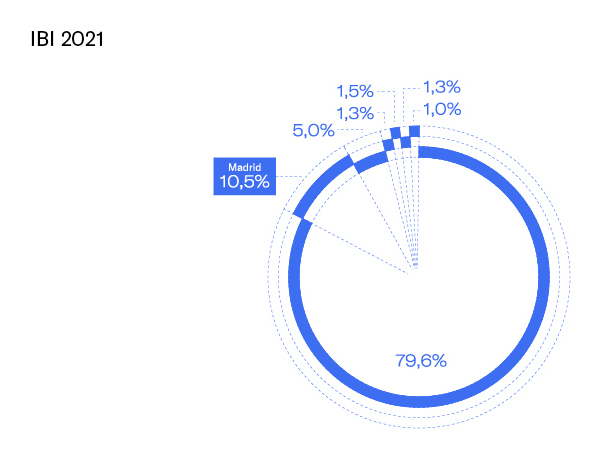

El siguiente gráfico recoge la distribución de los ingresos tributarios del Ayuntamiento de Madrid durante 2021:

Es importante destacar que otros ayuntamientos también desempeñan un papel significativo en la tributación local y la administración de impuestos. A continuación, se presenta una comparación del peso del Ayuntamiento de Madrid con respecto a otros ayuntamientos españoles con más de 500.000 Hab. en 2021 recogidos en la tabla:

El gráfico siguiente recoge los DRN por la totalidad de los tributos locales que se distribuyen entre los ayuntamientos de la muestra y el resto de ayuntamientos, en él se puede observar como la porción de “resto Aytos”, supone un 80,6% de la tributación total, aglutinando a todos los ayuntamientos que hayan comunicado la liquidación de 2021 al Ministerio de Hacienda y Función Pública. El 19,4% restante se distribuye entre los 6 ayuntamientos de la muestra. De ellos destaca Madrid cuyos DRN por ingresos tributarios ascienden a un 9,6% del total: 2.690 millones de euros, más del doble que la segunda ciudad por habitantes, Barcelona, que supone un 4,7% del total. El resto de los 6 municipios, suponen entre el 1% y 1,5% del total de los ingresos tributarios:

A nivel presupuestario se recogen en el Capítulo 1 del presupuesto de ingresos en el que se incluyen los recursos exigidos sin contraprestación cuyo hecho imponible esté constituido por negocios, actos o hechos de naturaleza jurídica o económica, que pongan de manifiesto la capacidad contributiva del sujeto pasivo, como consecuencia de la posesión de un patrimonio o la obtención de renta.

El Impuesto sobre Bienes Inmueble se erige como el impuesto más importante del sistema tributario local suponiendo la mayor fuente ingresos tributarios para los ayuntamientos con la excepción de los ayuntamientos canarios, debido al Régimen Económico Fiscal (REF) del que se deriva una mayor significatividad de los impuestos indirectos.

Se trata de un impuesto de gestión compartida entre los ayuntamientos y el Estado, a través de la Dirección General de Catastro. A esta le corresponde determinar la base imponible, valor catastral, así como la base liquidable en los Procedimientos de Valoración Colectiva (artículo. 66.4 del TRLHL), mientas que a los ayuntamientos le corresponde la gestión tributaria que comprende la determinación de la base liquidable en los demás casos ( artículo 77.3 del TRLHL, procedimientos de declaración, comunicación, solicitud, subsanación de discrepancias e inspección catastral previstos en las normas reguladoras del Catastro Inmobiliario) y los demás elementos de cuantificación de la deuda tributaria, (tipos de gravamen, beneficios fiscales…).

El Ayuntamiento de Madrid ha venido colaborando con la Dirección General de Catastro desde 2004, siendo los pilares básicos conveniados el intercambio de información y el acercamiento de la Administración a los ciudadanos. En 2020 se da un paso más y se firman dos nuevos convenios que sustituyen a los anteriores.

- Un convenio específico en materia de inspección catastral, siendo su objeto la colaboración entre la Dirección General del Catastro, a través de la Gerencia Regional del Catastro de Madrid, y el Ayuntamiento de Madrid, a través del Organismo Autónomo «Agencia Tributaria Madrid», para el ejercicio de las funciones de inspección catastral, de manera que en el régimen de delegación de competencias el Ayuntamiento realizará actuaciones de investigación, en el marco de un procedimiento de inspección catastral, de los hechos, actos, negocios y demás circunstancias susceptibles de originar una incorporación o modificación en el Catastro Inmobiliario, relativas a los bienes inmuebles situados íntegramente en su ámbito territorial;

- y otro convenio de colaboración en materia de gestión, en régimen de encomienda de gestión, destacando la colaboración en la actualización de las descripciones catastrales de los inmuebles, siendo la base para llevar a cabo estas actuaciones el Mapa de Gestión, como herramienta que permite la identificación de las necesidades de actualización de las bases de datos integrando la diversidad de fuentes de la información y optimizando la gestión de los recursos disponibles. La utilización de este Mapa de Gestión facilita el conocimiento de los cambios de la realidad de los inmuebles en su origen, maximiza las posibilidades de activar los mecanismos de mantenimiento y permite el mejor diseño posible de los planes de regularización e inspección.

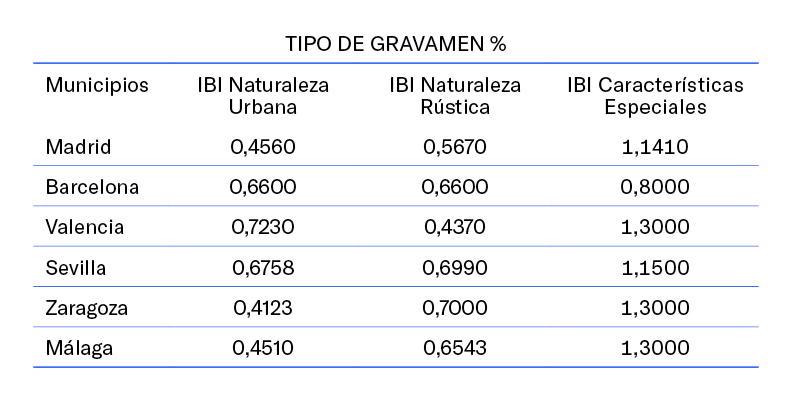

En cuanto a la información impositiva, el tipo de gravamen general para los bienes inmuebles urbanos, excluidos los de uso residencial, mínimo y supletorio será el 0,4 por ciento cuando se trate de bienes inmuebles urbanos y el 0,3 por ciento cuando se trate de bienes inmuebles rústicos, y el máximo será el 1,10 por ciento para los urbanos y 0,90 por ciento para los rústicos. El tipo de gravamen aplicable a los bienes inmuebles de características especiales, que tendrá carácter supletorio, será del 0,6 por ciento. Los ayuntamientos podrán establecer para cada grupo de ellos existentes en el municipio un tipo diferenciado que, en ningún caso, será inferior al 0,4 por ciento ni superior al 1,3 por ciento. Siendo los tipos existentes en los ayuntamientos comparados en 2021:

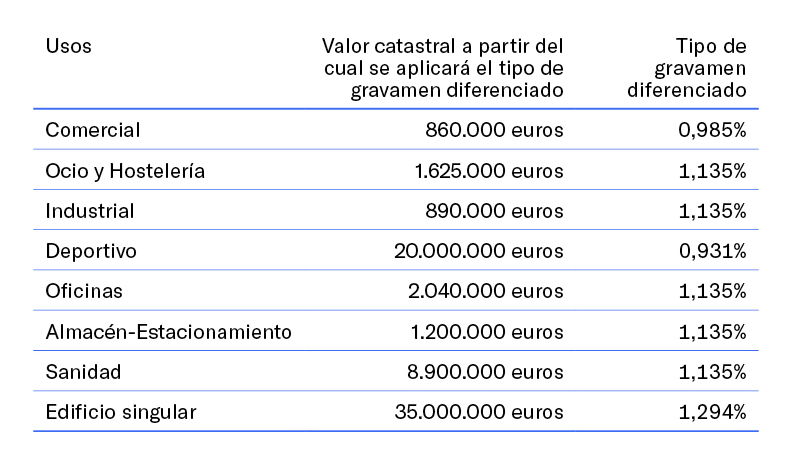

En el ámbito de los grandes municipios es especialmente relevante la posibilidad de establecer tipos de gravamen diferenciados para los bienes inmuebles de naturaleza urbana, excluidos los de uso residencial, que superen, atendiendo a los usos establecidos en la normativa catastral para la valoración de las construcciones, el valor catastral que para cada uno de los usos se establezca en la respectiva Ordenanza. En el caso de Madrid el rango de valores por usos sobre los que se aplica el tipo diferenciado es el siguiente:

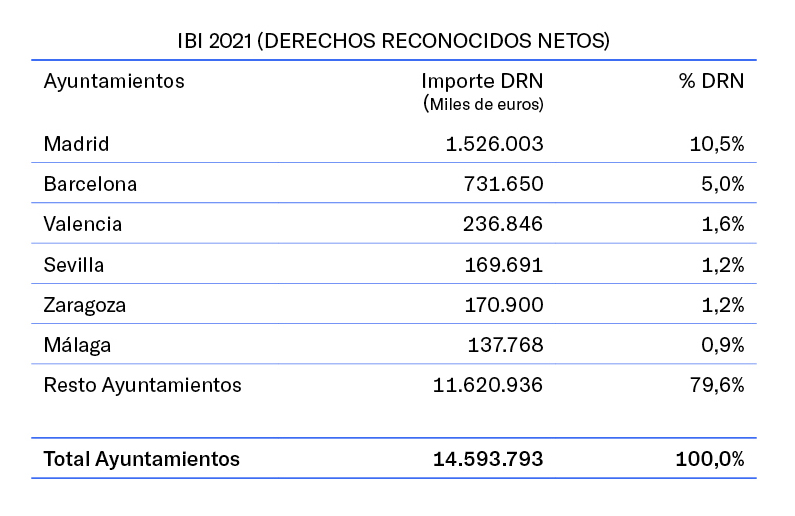

Los DRN por el Impuesto sobre Bienes Inmuebles han supuesto en el año 2021, 14.593 millones de euros, el 52,3% de los ingresos tributarios locales totales.

En el caso del Ayuntamiento de Madrid los DRN los ingresos por el Impuesto sobre Bienes Inmuebles ascienden a 1.526 millones de euros, un 10,5 % de lo que supone el impuesto en el total nacional de la tributación local, más del doble que el segundo de los municipios de nuestra comparativa, suponiendo para el propio Ayuntamiento de Madrid un 56,7% de sus ingresos tributarios.

Al igual que el Impuesto sobre Bienes Inmuebles se trata de un impuesto de gestión compartida entre el Estado y las Entidades Locales, (artículos 90 y 91 del TRLHL). El Estado forma la matrícula (censos comprensivos de las actividades económicas, sujetos pasivos, cuotas mínimas y, en su caso, recargo provincial) y los ayuntamientos, son los encargados de la gestión tributaria (liquidar aplicando los incrementos de cuota y bonificaciones de cada municipio).

La cuota de tarifa puede ser municipal, provincial o nacional. Cuando se exige por cuota nacional o provincial la gestión íntegra corresponde al Estado a través de la Agencia Estatal de Administración Tributaria (AEAT).

El Ayuntamiento de Madrid tiene delegada la inspección del tributo, no así la gestión censal que le corresponde a la AEAT.

Por lo que se refiere a la información impositiva, la cuota tributaria será la resultante de aplicar las tarifas del impuesto, y los coeficientes y las bonificaciones previstos por la ley y, en su caso, acordados por cada ayuntamiento y regulados en las ordenanzas fiscales respectivas.

Los coeficientes que se aplicarán sobre la cuota de tarifa son, en todo caso, el coeficiente de ponderación en función de la cifra de negocio previsto en el artículo 86 del TRLHL y, en su caso sobre la cuota municipal ponderada, el coeficiente de situación a las actividades que se ejerzan en local determinado en función de la categoría de la calle.

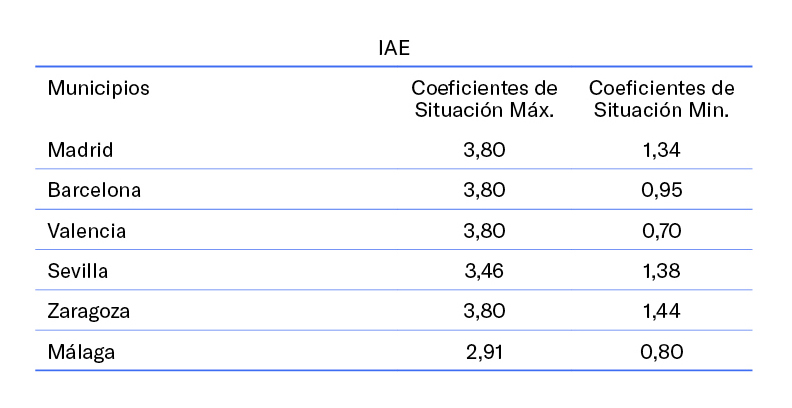

El coeficiente no podrá ser inferior a 0,4 ni superior a 3,8, siendo los coeficientes de situación aprobados por los ayuntamientos de la muestra en 2021:

Antes de analizar la ejecución de impuesto en 2021 se ha de tener en cuenta que, desde la reforma del impuesto operada por la Ley 51/2002, de 27 de diciembre, de reforma de la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales, el impuesto ha sufrido una pérdida en su capacidad recaudatoria del 23,8 por 100, pasando desde la segunda posición en capacidad recaudatoria que ocupaba en 2001 y 2002 a la cuarta, o penúltima, a partir del primer año de aplicación de la citada reforma y muy próximo a la última posición.

Todo ello sin perjuicio de la compensación derivada de la reforma del impuesto que se integra, a partir de 2004, en la participación de las entidades locales en los tributos del Estado, en aplicación de la disposición adicional décima de la Ley 51/2002, de 27 de diciembre, de Reforma de la Ley Reguladora de las Haciendas Locales, y mediante la disposición adicional segunda de la Ley 22/2005, de 18 de noviembre, que aprobó una compensación adicional a la anterior.

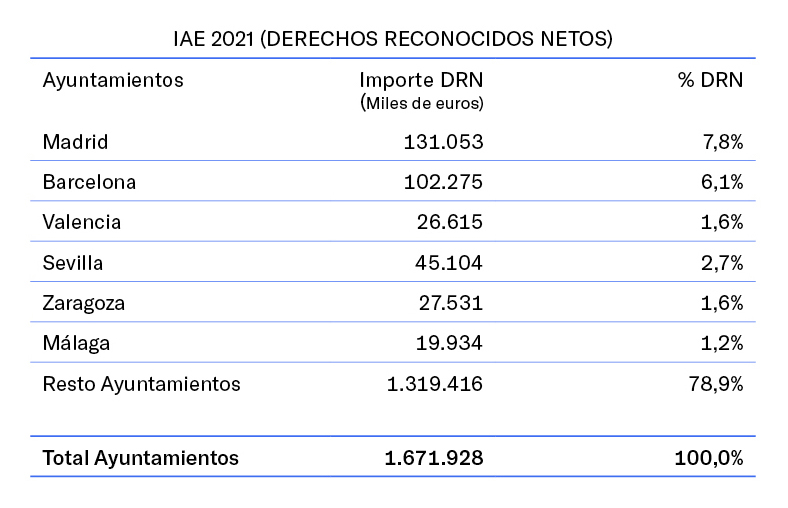

Los DRN por el Impuesto sobre Actividades Económicas han supuesto en el año 2021, 1.671 millones de euros, el 6,0% de los ingresos tributarios locales.

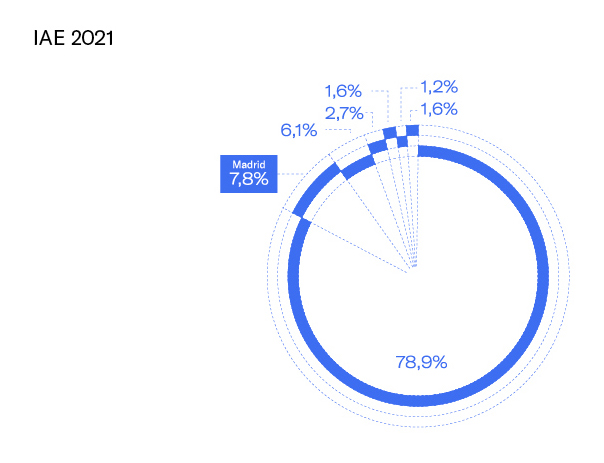

Los DRN por el Impuesto sobre Actividades Económicas del Ayuntamiento de Madrid ascienden a 131 millones de euros, un 7,8 % del total de la tributación local, seguido de cerca por el segundo de los municipios de nuestra comparativa, y suponiendo para el Ayuntamiento de Madrid un 4,9% de sus ingresos tributarios.

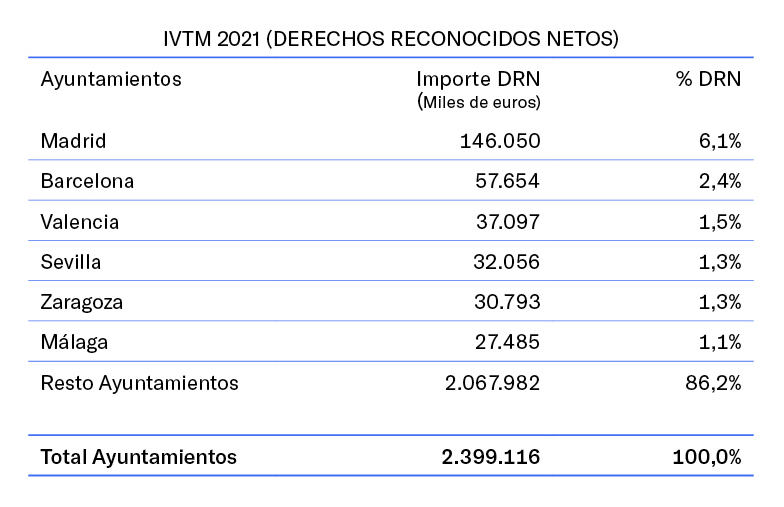

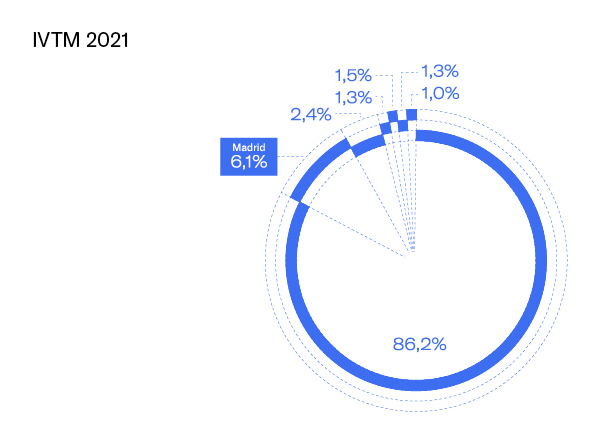

En términos totales supone el tercer impuesto por importancia recaudatoria. Los DRN por el Impuesto sobre vehículos de Tracción Mecánica, han supuesto en el año 2021, 2.399 millones de euros, el 8,6% de los ingresos tributarios locales.

Los DRN del Ayuntamiento de Madrid por el Impuesto sobre Vehículos de Tracción Mecánica ascienden a 146 millones de euros, un 6,1% del total de la tributación local, más doble que el segundo municipio de la comparativa, y suponiendo para el propio Ayuntamiento de Madrid un 5,4% de sus ingresos tributarios.

No obstante, el impuesto viene marcado en el caso de Madrid por una disminución de los DRN desde el año 2017, pasándose de 157,5 a 146,1 millones de euros en 2021. Esta pérdida de capacidad recaudatoria se produce fundamentalmente por dos razones:

- La primera razón, derivada de los efectos previstos en las políticas tributarias desarrolladas por el Ayuntamiento de Madrid, que está apostando fuertemente por la implantación progresiva de criterios de fiscalidad medioambiental, es el efecto del régimen de beneficios fiscales aplicables a los vehículos cuyos motores funcionan con energía eléctrica u otras poco contaminantes. El incremento constante en la matrícula del impuesto de este tipo de vehículos bonificados supone, como consecuencia, una menor recaudación.

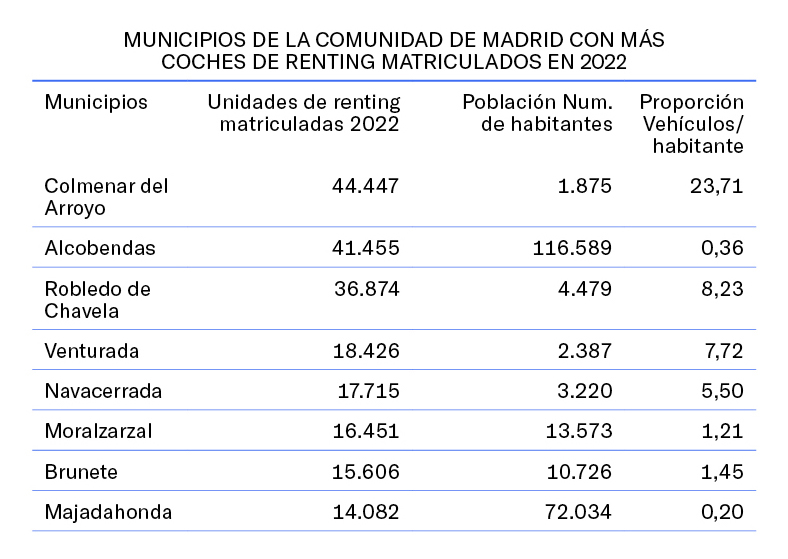

- La segunda razón, que también está impactando de manera muy negativa en la recaudación de este tributo en grandes municipios y en algunos otros situados en territorios insulares, es la extensión de una práctica desarrollada por algunas empresas titulares de grandes flotas de vehículos que matriculan los mismos en municipios, en muchos casos de muy escasa población, porque les ofrecen un tratamiento fiscal muy favorable, aun siendo evidente que dichos vehículos no circulan por esos municipios. En una reciente información publicada por la Asociación de Inspectores de Tributos Locales se puede apreciar el impacto de este fraude, en relación con los municipios de la Comunidad de Madrid:

El Municipio de Madrid solo registró el pasado año unas 500 matriculaciones de este tipo de vehículos pertenecientes a flotas.

El Municipio de Madrid solo registró el pasado año unas 500 matriculaciones de este tipo de vehículos pertenecientes a flotas.

A pesar de todo ello, Madrid supone el 6,1% del total de DRN por este impuesto, a considerable distancia de Barcelona, que ocupa el segundo lugar con el 2,4%, como se aprecia en la siguiente tabla:

Presupuestariamente se recogen en el capítulo 2, impuestos indirectos y en el capítulo 1, impuestos directos del presupuesto de ingresos, respectivamente.

Se configura como un impuesto indirecto. El hecho imponible lo constituye la realización, dentro del término municipal, dentro de cualquier construcción, instalación u obra para la que se exija obtención de la correspondiente licencia de obras o urbanística, se haya obtenido o no dicha licencia, o para la que se exija presentación de declaración responsable o comunicación previa, siempre que la expedición de la licencia o la actividad de control corresponda al ayuntamiento de la imposición.

En el caso de Madrid, la Ordenanza fiscal incluye dentro del hecho imponible las construcciones, instalaciones u obras que se realicen en cumplimiento de una orden de ejecución municipal o aquellas otras que requieran la previa existencia de un acuerdo aprobatorio, de una concesión o de una autorización municipal.

En relación con las exenciones previstas en el TRLRHL, el pasado 29 de marzo de 2023, el Gobierno español y la Conferencia Episcopal española, con el objeto de armonizar el régimen fiscal de la Iglesia Católica con el régimen fiscal previsto para las entidades sin ánimo de lucro, alcanzaron un acuerdo para la renuncia a las exenciones en el Impuesto sobre Construcciones, Instalaciones y Obras y en las Contribuciones Especiales, previstas, respectivamente, en las letras B) y D) del apartado 1 del artículo IV del Acuerdo sobre Asuntos Económicos. Como consecuencia de ello, se está tramitando la derogación de la Orden del Ministerio de Hacienda de 5 de junio de 2001, por la que se aclara la inclusión del Impuesto indicado en el citado Acuerdo sobre Asuntos Económicos.

La cuota de este impuesto será el resultado de aplicar a la base imponible el tipo de gravamen, que será el fijado por cada ayuntamiento, sin que dicho tipo pueda exceder del cuatro por cien. Siendo los tipos existentes en los ayuntamientos comparados año 2021: Madrid, Barcelona y Zaragoza: 4%; Málaga: 3,80%; Sevilla: 3,25% y Valencia: 3%.

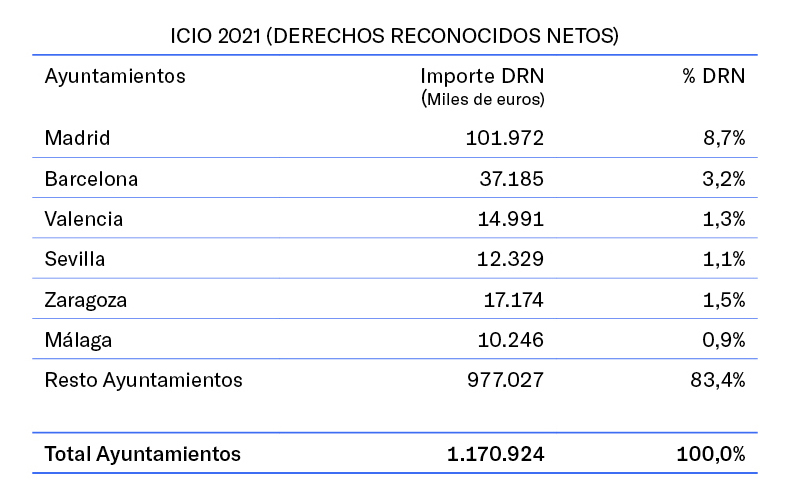

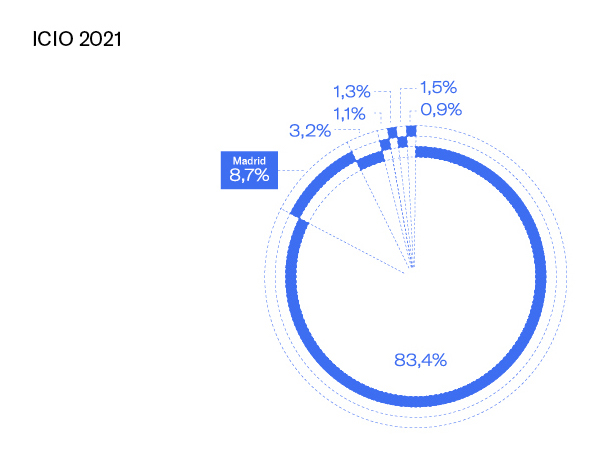

El Impuesto sobre Construcciones, Instalaciones y Obras, ocupa el quinto y último lugar en el sistema impositivo local en términos recaudatorios. Su carácter potestativo hace que no todos los municipios exijan el impuesto, sobre todo aquellos de menor tamaño. Los DRN por el Impuesto sobre Construcciones, Instalaciones y Obras han supuesto en el año 2021, 1.171 millones de euros, el 4,2% de los ingresos tributarios locales.

Los DRN del Ayuntamiento de Madrid por el Impuesto sobre Construcciones, Instalaciones y Obras ascienden a 101,9 millones de euros, un 8,7 % del total de la tributación local, más doble que el segundo municipio de la comparativa, y suponiendo para el propio Ayuntamiento de Madrid un 3,8% de sus ingresos tributarios.

El Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana se configura como un impuesto directo. La base imponible de este impuesto está constituida por el incremento del valor de los terrenos, puesto de manifiesto en el momento del devengo y experimentado a lo largo de un periodo máximo de veinte años.

Hasta la declaración de inconstitucionalidad, STC 59/2017 (minusvalía), 126/2019 (confiscatoriedad) y STC 182/2021, que declaró la inconstitucionalidad y nulidad de los Artículos 107.1 segundo párrafo, 107.2.a) y 107.4 del TRLHL, el impuesto se estimaba de forma objetiva mediante la aplicación sobre el valor catastral del terreno en el momento del devengo, el porcentaje anual que determinase cada ayuntamiento, sin que aquel pueda exceder de los límites siguientes: a) Período de uno hasta cinco años: 3,7. b) Período de hasta 10 años: 3,5. c) Período de hasta 15 años: 3,2. d) Período de hasta 20 años: 3.

Tras la aprobación del Real Decreto Ley 26/2021, de 8 de noviembre, por el que se adapta el texto refundido de la Ley Reguladora de las Haciendas Locales en lo que respecta al Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana a la reciente jurisprudencia del Tribunal Constitucional se distinguen dos tipos de estimación: estimación objetiva, mediante la aplicación de coeficientes aprobados por el ayuntamiento según el período de generación del incremento de valor, sin que puedan exceder de los límites fijados anualmente por el Estado mediante norma de rango legal, o mediante la leyes de presupuestos generales del Estado; o por estimación directa, mediante la comparación entre valores de transmisión y de adquisición de conformidad con las reglas establecidas en el Artículo 104.5 del TRLHL para determinar la inexistencia de incremento que se regula, ahora, como un supuesto de no sujeción.

El tipo de gravamen máximo es el 30%, siendo los tipos de gravamen aprobados por los ayuntamientos de la comparativa en 2021 los siguientes: Barcelona y Zaragoza: 30%; Madrid y Málaga: 29%; Valencia: 29,70% y Sevilla: 26,80%. Fijando un solo tipo de gravamen para cada uno de los períodos de generación del incremento de valor.

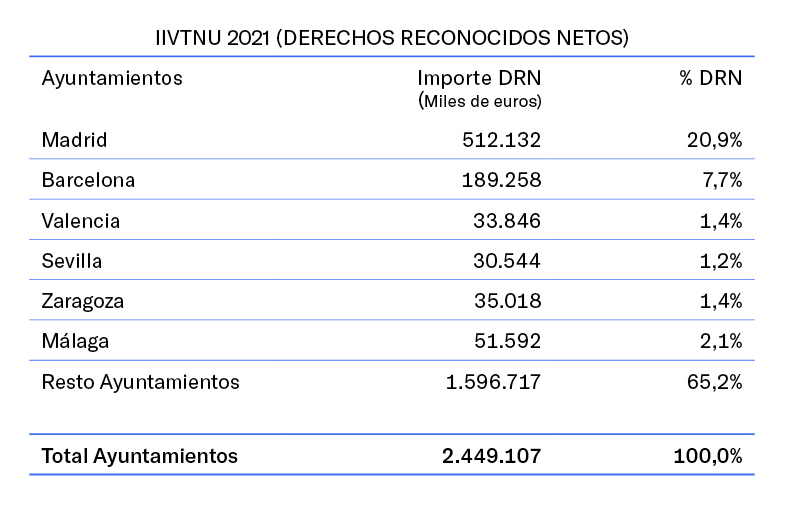

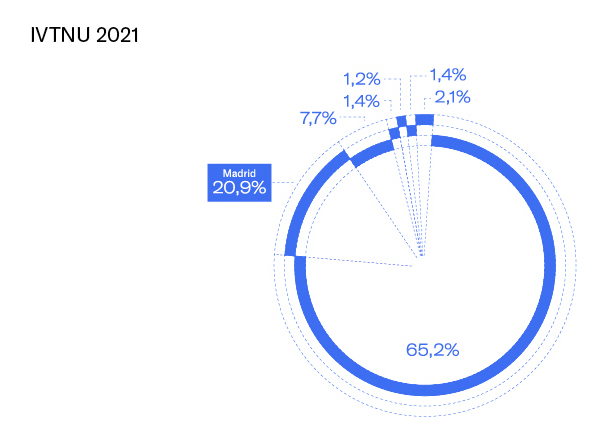

El Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, en términos generales supone el segundo impuesto por importancia recaudatoria. Los DRN por el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana han supuesto en el año 2021, 2.449 millones de euros, el 8,8 % de los ingresos tributarios locales totales.

Los DRN del Ayuntamiento de Madrid por el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana ascendieron en 2021 a 512,1 millones de euros, un 20,9 % del total de la tributación local, cerca del triple de los DRN del segundo municipio de la comparativa, yy suponiendo para el propio Ayuntamiento de Madrid un 19% de sus ingresos tributarios.

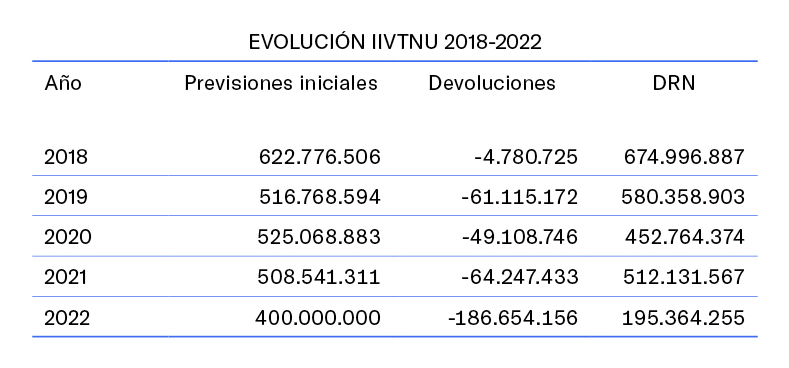

Hasta el año analizado, 2021, el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana ha supuesto para Madrid, como hemos visto, la segunda fuente de ingresos de naturaleza tributaria después del Impuesto sobre Bienes Inmuebles, con un volumen recaudatorio de más del doble que el resto de impuestos municipales. No obstante, en 2022 se ha producido una merma considerable que trae causa, además del cambio normativo, de las devoluciones a las que el Ayuntamiento tiene que hacer frente como consecuencia de las sentencias del TC citadas anteriormente. En el cuadro siguiente se aprecia como las devoluciones efectuadas han afectado a los DR, fundamentalmente en el año 2022:

Otra importante merma en la capacidad recaudatoria del impuesto se ha producido por la aplicación de los nuevos criterios establecidos en el Real Decreto-Ley 26/2021 de 8 de noviembre. En el caso de Madrid el impacto por la nueva regulación establecida en el Real Decreto-Ley 26/2021 va a suponer una pérdida anual de ingresos estimada de entorno al 30% respecto a la situación anterior debido, fundamentalmente, al impacto de los nuevos porcentajes aplicables por periodo impositivo, que salvo en el caso de los periodos más cortos, son inferiores a los anteriores, y a las pérdidas derivadas del nuevo método de cálculo, cuando el contribuyente opta por el valor real cuando este es inferior al valor catastral del suelo.

Las tasas municipales son tributos de exacción voluntaria que se regulan en el TRLHL, distinguiéndose dos tipos, tasas por ocupación del dominio público y tasas por prestación de servicios públicos.

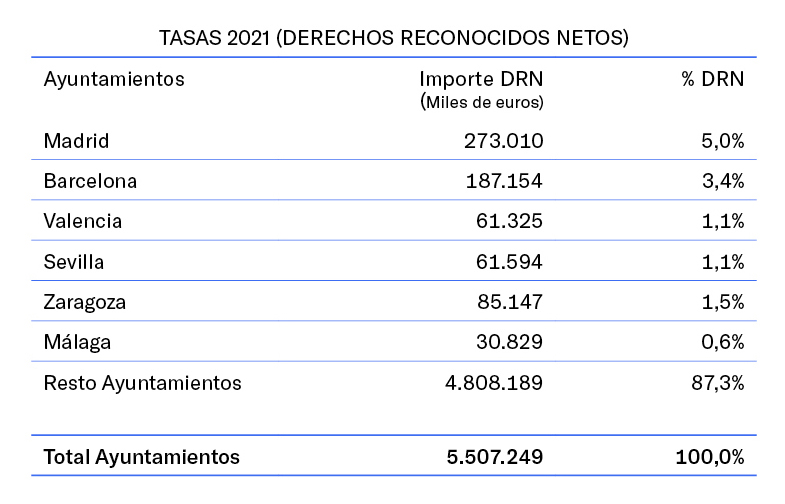

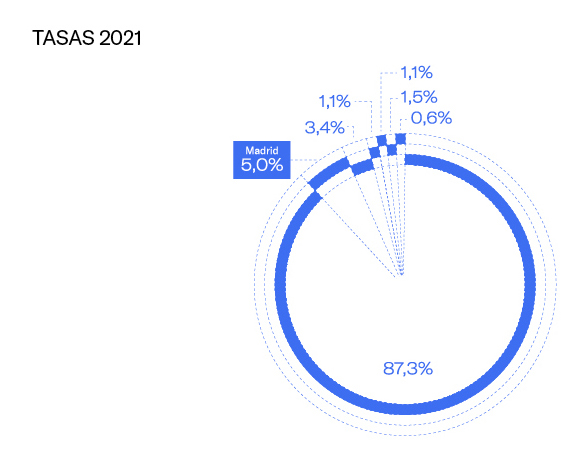

El TRLHL, establece un listado de supuestos de utilización privativa o aprovechamiento especial del dominio público local y de prestación de servicios o de realización de actividades administrativas de competencia local sobre los que las Entidades Locales podrán establecer tasas, sin que sean un númerus clausus. Esta regulación confiere a las tasas un carácter heterogéneo, no obstante, en su conjunto desde un punto de vista recaudatorio suponen un recurso tributario de especial importancia habiéndose reconocido en 2021, 5.507,2 millones de euros lo que supone un 19,7% del total de la tributación local.

Desde un punto de vista presupuestario se recogen en el Capítulo 3 del presupuesto de ingresos.

Los DRN del Ayuntamiento de Madrid en concepto de Tasas ascendieron en 2021 a 273 millones de euros, un 5 % del total de la tributación local, y suponiendo para el propio Ayuntamiento de Madrid un 10,1% de sus ingresos tributarios.

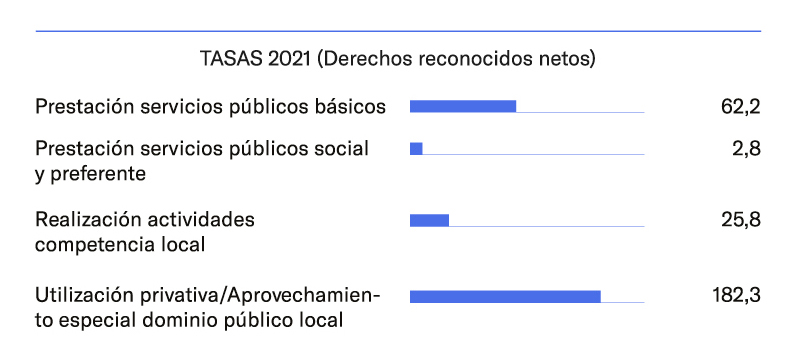

Su heterogeneidad hace difícil hacer una comparativa con los otros municipios. En el siguiente gráfico veremos los DRN del Ayuntamiento de Madrid, 273 millones, agrupados por la naturaleza de las tasas:

Destacando los derechos reconocidos por la Tasa por Prestación del Servicio de Gestión de Residuos Urbanos de Actividades por importe de 33,90 M€; los derechos reconocidos de la Tasa por Mantenimiento del Servicio de Bomberos, 18,36 M€; la tasa por el Servicio de Estacionamiento Regulado, destacando las Zonas o Lotes SER (parquímetros), por importe de 56,84 M€; la Tasa de Entada de vehículos por importe de 28,63 M€; los derechos reconocidos por Empresas explotadoras de servicios de suministros que alcanzaron los 37,35 M€ y los ingresos correspondientes “Empresas explotadoras de servicios de telecomunicaciones” ascienden a 8,36 M€ en el caso de las móviles y a 10,18 M€ en las fijas.

Las Contribuciones Especiales, al igual que las Tasas, son tributos de exacción voluntaria y se recogen en el Capítulo 3 del presupuesto de ingresos. El hecho imponible lo constituye la obtención por el sujeto pasivo de un beneficio o de un aumento de valor de sus bienes como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos, de carácter local, por las entidades respectivas.

A diferencia de los impuestos, las Contribuciones Especiales se basan en el principio de beneficio.

No obstante, en el ámbito local español no son muy comunes y ello por distintos motivos: requisitos normativos estrictos para su imposición, ya que es necesario que exista una relación directa entre el beneficio obtenido por los contribuyentes y la obra o servicio financiado; complejidad técnica en la determinación de la cuantía; presión fiscal, las contribuciones especiales pueden percibirse como un gravamen adicional por parte de los contribuyentes directamente afectados lo que puede generar resistencia.

Su escasa implantación hace que no tenga relevancia en términos recaudatorios. En 2021 se reconocieron por tal concepto apenas 45,6 millones de euros en todo el territorio nacional.

El Ayuntamiento de Madrid no tiene impuesta ninguna Contribución Especial, siendo los únicos ayuntamientos dentro de la muestra que la tienen implantada, Sevilla, Valencia y Zaragoza, aunque con escasa relevancia cuantitativa.

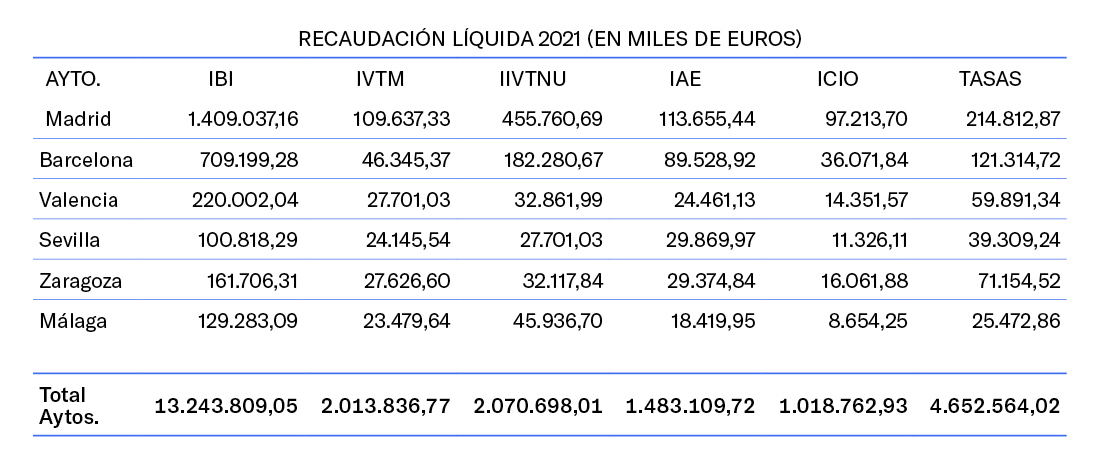

En este apartado haremos un breve análisis de la recaudación líquida de los ayuntamientos de la muestra, recogiéndose en el siguiente cuadro los importes de la recaudación en 2021:

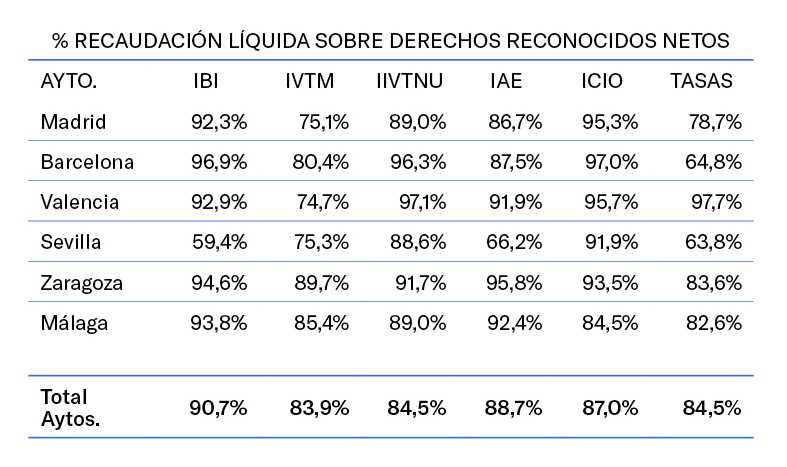

Respecto a la eficacia de la gestión recaudatoria, entendida como el cociente entre la recaudación líquida y los DRN en el año 2021:

El Ayuntamiento de Madrid se sitúa por encima de la media en la recaudación del Impuesto sobre Bienes Inmuebles, Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana y el Impuesto sobre Construcciones, Instalaciones de Obras, siendo los dos primeros los ingresos tributarios más importantes cuantitativamente para el Ayuntamiento con una recaudación de 1.409 y 455,7 millones de euros respectivamente.

El análisis de las distintas figuras tributarias pone de manifiesto el peso de los tributos de la ciudad de Madrid en el conjunto de la tributación local, llegando a suponer un 9,8% del total en términos de recaudación.

- Begoña Sesma Sánchez. El Impuestos Sobre Actividades Económicas. La tributación local en esquemas. 2a edición. Año 2022, pagina. 84.

- Francisco Poveda Blanco. ≪.Es posible resucitar al IAE?≫, Papeles de economía española, número 115, Funcas. año 2008. funcas.es/articulos/es-posible-resucitar-el-iae/

- serviciostelematicosext.hacienda.gob.es/SGFAL/CONPREL

- serviciostelematicosext.hacienda.gob.es/SGFAL/ConsultaTipos/html/portadaconsultasm.aspx

- hacienda.gob.es/es-ES/CDI/Paginas/SistemasFinanciacionDeuda/InformacionEELLs/HaciendasLocalesencifras.aspx

- cincodias.elpais.com/economia/2023-06-09/los-paraisos-fiscales-del-renting-nueve-pequenos-pueblos-acaparan-dos-de-cada-tres-matriculaciones.html.