La tasa por utilización del dominio público local de las empresas explotadoras de servicios de suministros (tasa del 1,5)

Agosto 2023

Santiago Peiro Martínez de la Riva

Subinspector de Tributos de la Agencia Tributaria Madrid

![]()

Resumen

La coloquialmente denominada Tasa del 1,5 realmente no es sino un método especial de cuantificación de las tasas por ocupación del dominio público local. Pese a su aparente falta de complejidad de cálculo, detrás de su regulación legal se esconden cuestiones problemáticas, tanto para las empresas como para la Administración, que intentaremos abordar en este pequeño trabajo.

Palabras clave: Dominio público local. Tasa. Ingresos brutos. Acceso a redes.

Summary

The colloquially called 1.5 Rate is really nothing more than a special method of quantification of the

rates for occupation of the local public domain. Despite its apparent lack of complexity of calculation, behind its legal regulation, problematic issues are hidden, both for companies and for the Administration, which we will try to address in this short paper.

Keywords: Local Public Domain. Fee. Gross turnover income. Network Access.

La tributación de las empresas explotadoras de servicios de suministros por la ocupación del dominio público local, ya desde comienzos del pasado siglo (Estatuto Municipal de Calvo Sotelo de 1924), ha estado siempre sujeta a un régimen especial de cuantificación que huye de la medición concreta y singularizada de cada uno de los aprovechamientos. Resulta lógico teniendo en cuenta que se trata de gravar la ocupación que realizan las redes de servicios que se extienden por todo el viario municipal y que, por tanto, van evolucionando con este en su extensión.(1)

En consecuencia, se someten a un método de cálculo de la cuota tributaria de carácter indiciario, basado en un porcentaje sobre el volumen de la facturación que las empresas obtienen en el término municipal. Como bien señaló el Tribunal Supremo (SSTS 9/5/2005, 10/5/2005, 18/5/2005 y 25/11/2005), en este caso la facturación es un elocuente exponente de la intensidad de los aprovechamientos.

Esta forma de cuantificar la cuota tributaria, sencilla en su formulación y parca en su regulación en su redacción original, no estuvo nunca exenta de conflictividad, si bien, durante años, referida al concepto “ingresos brutos de facturación” y la integración en el mismo de determinadas partidas.

La litigiosidad creció con la liberación de los mercados, tanto en los sectores energéticos (electricidad, 1997; hidrocarburos, 1998) como en los servicios de telecomunicaciones (1998). Así, la aparición de nuevos sujetos intervinientes, prestadores de suministros a través de redes ajenas, provocó la reforma de la Ley Reguladora de las Haciendas Locales por virtud de la Ley 51/2002, de 27 de diciembre.

El sistema devino más complicado en cuanto que la reforma obliga a tener en cuenta para el cálculo de la tasa las cantidades que unas empresas abonan a otras por el empleo de sus infraestructuras.

A pesar del considerable cambio redaccional, el Tribunal Supremo sostuvo que la Ley 51/2002 no suponía una innovación en el régimen de la tasa, teniendo más bien un carácter aclaratorio.(2).

(1) Así lo reconoció el Tribunal Constitucional en la Sentencia 233/1999, de 16 de diciembre (BOE núm. 17, de 20 de enero de 2000, páginas 41 a 121), FJ 19: “(La fórmula (…) obedece a la dificultad de cuantificar mediante el procedimiento general previsto en el art. 45.2, párrafo primero (el valor de mercado o la utilidad), las utilizaciones o aprovechamientos del dominio público que, como sucede con las que llevan a cabo las empresas explotadoras de suministros, implican la ocupación de gran parte (en ocasiones la práctica totalidad) del subsuelo, suelo o vuelo de las vías públicas municipales.”

(2) A pesar de que la Exposición de Motivos de la Ley afirmó: "Se extiende la actual "tasa del 1,5 por 100" (de los ingresos brutos de facturación) a las entidades que emplean redes ajenas para efectuar sus suministros …".

Conviene, antes de adentrarnos en la problemática específica de cada sector, tener presente la regulación del método especial de cuantificación que estamos tratando. A estos efectos, parece interesante comparar la evolución de la Ley 39/1988, de 28 de diciembre, desde su redacción original hasta la vigente, RD Legislativo 2/2004, de 5 de marzo, Texto Refundido de la Ley Reguladora de las Haciendas Locales (en adelante TRLHL).

Se inserta a continuación cuadro comparativo.

|

Artículo 45 (…) 2. El importe de los precios públicos por la utilización privativa o aprovechamiento especial del dominio público se fijará tomando como referencia el valor de mercado correspondiente o el de la utilidad derivada de aquéllos. Cuando se trata de precios públicos por utilización privativa o aprovechamientos especiales constituidos en el suelo, subsuelo o vuelo de las vías públicas municipales, en favor de Empresas explotadoras de servicios de suministros que afecten a la generalidad o a una parte importante del vecindario, el importe de aquellos consistirá, en todo caso y sin excepción alguna, en el uno y medio por 100 de los ingresos brutos procedentes de la facturación que obtengan anualmente en cada término municipal dichas Empresas.

|

Artículo 24. Cuota tributaria. 1. El importe de las tasas previstas por la utilización privativa o el aprovechamiento especial del dominio público local se fijará de acuerdo con las siguientes reglas: (…) c) Cuando se trate de tasas por utilización privativa o aprovechamientos especiales constituidos en el suelo, subsuelo o vuelo de las vías públicas municipales, a favor de empresas explotadoras de servicios de suministros que resulten de interés general o afecten a la generalidad o a una parte importante del vecindario, el importe de aquéllas consistirá, en todo caso y sin excepción alguna, en el 1,5 por ciento de los ingresos brutos procedentes de la facturación que obtengan anualmente en cada término municipal las referidas empresas. A estos efectos, se incluirán entre las empresas explotadoras de dichos servicios las empresas distribuidoras y comercializadoras de estos. No se incluirán en este régimen especial de cuantificación de la tasa los servicios de telefonía móvil. Este régimen especial de cuantificación se aplicará a las empresas a que se refiere este párrafo c), tanto si son titulares de las correspondientes redes a través de las cuales se efectúan los suministros como si, no siendo titulares de dichas redes, lo son de derechos de uso, acceso o interconexión a estas. A efectos de lo dispuesto en este párrafo, se entenderá por ingresos brutos procedentes de la facturación aquellos que, siendo imputables a cada entidad, hayan sido obtenidos por esta como contraprestación por los servicios prestados en cada término municipal. No se incluirán entre los ingresos brutos, a estos efectos, los impuestos indirectos que graven los servicios prestados ni las partidas o cantidades cobradas por cuenta de terceros que no constituyan un ingreso propio de la entidad a la que se aplique este régimen especial de cuantificación de la tasa. Asimismo, no se incluirán entre los ingresos brutos procedentes de la facturación las cantidades percibidas por aquellos servicios de suministro que vayan a ser utilizados en aquellas instalaciones que se hallen inscritas en la sección 1.ª ó 2.ª del Registro administrativo de instalaciones de producción de energía eléctrica del Ministerio de Economía, como materia prima necesaria para la generación de energía susceptible de tributación por este régimen especial. Las empresas que empleen redes ajenas para efectuar los suministros deducirán de sus ingresos brutos de facturación las cantidades satisfechas a otras empresas en concepto de acceso o interconexión a sus redes. Las empresas titulares de tales redes deberán computar las cantidades percibidas por tal concepto entre sus ingresos brutos de facturación. El importe derivado de la aplicación de este régimen especial no podrá ser repercutido a los usuarios de los servicios de suministro a que se refiere este párrafo c). |

No parece necesario destacar la prolija redacción actual frente a la escasa regulación anterior. Podemos preguntarnos si ello ha supuesto una mayor seguridad jurídica. Como veremos, no ha sido así.

Sintéticamente, las novedades fueron las siguientes:

- Se alude expresamente, en el párrafo tercero, como sujetos al régimen especial de cuantificación a las empresas comercializadoras. Adopta, por tanto, la distinción que, en su día, realizó el Tribunal Supremo entre utilización privativa y aprovechamiento especial. (1)

- Se excluye de este régimen a los servicios de telefonía móvil.

- Se modifica la composición de la base imponible del tributo, arbitrando un mecanismo de incremento/minoración de los ingresos respecto de las cantidades percibidas o abonadas en concepto de derechos de uso, acceso o interconexión a redes ajenas.

Esta regulación no quedó exenta de conflicto en la medida que fue debatido su carácter innovador o meramente interpretativo en cuanto adaptaba la norma a la realidad preexistente. La discusión no era baladí, toda vez que de ello dependía la posibilidad de regularizar períodos anteriores a su entrada en vigor, respecto de aquellos sujetos que prestaban servicios de suministros a través de redes ajenas. El Tribunal Supremo zanjó la cuestión en Sentencias de 9 (RJ 2005\6821), 10 (RJ 2005\5305) y 18 de mayo (RJ 2005\5972), así como de 21 de noviembre (RJ 2005\7808), todas ellas de 2005 y de la Sección Segunda de la Sala Tercera. Así se pronunció en el Fundamento de Derecho Sexto de la Sentencia de 10 de mayo: “… hay que reconocer que el legislador ha dado con la Ley 51/02, una respuesta legal al problema derivado de la disfunción entre la normativa anterior y la realidad, pudiendo entenderse que estas normas son meramente aclaratorias que no innovan propiamente el ordenamiento y en nada obstan a que en ejercicios anteriores se llegue a la misma conclusión...”

Esta doctrina refrendó numerosas regularizaciones (referidas tanto a comercializadores como a operadores de acceso indirecto) que los servicios de Inspección de las Corporaciones Locales habían llevado a cabo en relación con ejercicios anteriores a la entrada en vigor de la reforma.

Como ya indicamos, los sectores cuyos aprovechamientos son gravados mediante este método especial de cuantificación están sometidos a una prolija legislación específica, cuyo conocimiento es indispensable para la identificación de los sujetos que han de estar sometidos a la Tasa, así como para la delimitación de los ingresos y costes que se han de integrar en la base imponible.

Antes de abordar las cuestiones concernientes a cada sector de suministradoras hemos de detenernos en lo que constituye (y así ha sido siempre) el concepto nuclear del tributo: los ingresos brutos de facturación.

(1) Valga por todas la Sentencia del Tribunal Supremo Roj: STS 2917/2005 - ECLI:ES:TS:2005:2917, que afirmó: Constituye, pues, el hecho imponible de la tasa no ya la utilización privativa del dominio público local, sino también el aprovechamiento especial del mismo, aprovechamiento que, indudablemente, lleva a cabo la recurrente, aunque no sea titular de la red de distribución de la energía.

No cabe equiparar utilización privativa y aprovechamiento especial. La distinción entre ambos conceptos deriva del texto del art. 20.1 de la L.H.L . El propio sentido de los términos empleados por la Ley nos lleva a la conclusión de que ésta distingue, por un lado, la ocupación efectiva a través de la utilización privativa, pues dicha utilización con carácter exclusivo o privativo implica la necesidad de la ocupación, como forma de exclusión del uso de terceros, y, por otro lado, el aprovechamiento especial, es decir, un uso cualificado en beneficio propio que no supone necesariamente la ocupación efectiva y la exclusión del uso de los demás.

Contradictoriamente, la STS de 15 de enero de 2018 (Roj: STS 87/2018 - ECLI: ES:TS:2018:87), dictada por la Sección 5ª de la Sala Tercera, indicó (FD Octavo): “Los verbos utilizar, aprovechar o disfrutar, referidos al objeto (el dominio público local), no permiten inferir, por su propio significado, que el hecho imponible se pueda realizar por sujeto pasivo distinto de quien, por ser propietario de las redes que se sitúen en el dominio público local, o por debajo o por encima del mismo, es quién aprovecha, utiliza o usa el dominio público local de forma más intensa que la propia de un uso común y general, siendo así que es ese aprovechamiento especial lo que constituye el hecho imponible de la tasa, según los artículo 20.1.a) y 23.1.a) del TRLRHL. Los terceros no propietarios que usen esa red ajena, tendida en dominio público local, o por debajo o por encima del mismo, en virtud de derechos de uso, acceso o interconexión pactados o establecidos con el propietario, tan sólo usan la red, no el dominio público.”

En el mismo sentido las SSTS de 17 de noviembre de 2016 y 20 de febrero de 2017. No obstante, debemos destacar que las tres Sentencias citadas resuelven casos de responsabilidad patrimonial del Estado legislador y son dictadas por las Secciones Cuarta y Quinta de la Sala Tercera. No parece que haya cambiado la opinión al respecto de la Sección Segunda -conocedora de la aplicación de los Tributos. En todo caso, la redacción del artículo. 24.1 c) TRLHL no deja lugar a dudas sobre la sujeción de los no titulares de recursos.

3.1. Aproximación legal al concepto

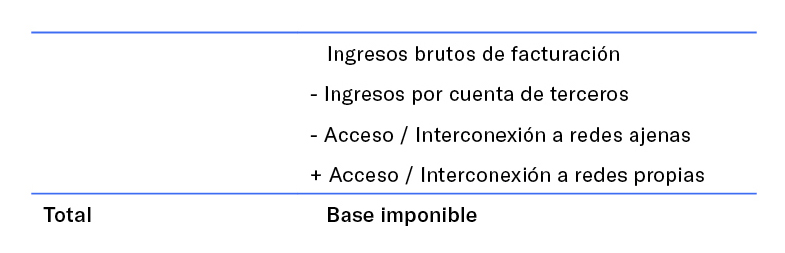

Comencemos recordando la mecánica liquidatoria de la Tasa. En síntesis:

Este esquema podemos denominarlo general. Sobre el hay que hacer la precisión de que no todas las empresas lucen los cuatro conceptos, como veremos en cada uno de los sectores. El único elemento común e indispensable es el de ingresos brutos de facturación, que ahora pretendemos abordar.

El concepto, que a simple vista parece obvio -bruto es lo contrario de neto; es decir, sin disminuciones- no viene definido por disposición alguna de carácter general. De esta forma, ha tenido que ser acuñado por la Jurisprudencia. Dicho esto, hemos de señalar que la interpretación, tanto casuística como sistemática de este, se ha producido mayoritariamente en el contexto de los numerosos litigios que han sostenido las empresas suministradoras de energía eléctrica, lo que nos obliga a adaptar su doctrina a las especialidades de los demás sectores.

Sin duda, la Sentencia que de forma más completa ha analizado dicho concepto es la del Tribunal Supremo de 23 de enero de 1998(1) , dictada en el recurso de casación en interés de la Ley número 5434/1997, interpuesto por el Ayuntamiento de Sevilla contra la Sentencia de instancia que dio la razón a las pretensiones de la Compañía Sevillana de Electricidad, S.A. Conviene, por su trascendencia, comentar los hechos del litigio y la doctrina fijada por el Alto Tribunal.

El Fundamento de Derecho Primero de la Sentencia explica que «La entidad mercantil Compañía Sevillana de Electricidad, S.A, interpuso recurso de reposición contra la liquidación complementaria referida, alegando que la diferencia entre los ingresos declarados y los tenidos en cuenta en la liquidación complementaria, por importe de 157.855.000 pesetas, correspondía a una serie de partidas que, aun integrando "los ingresos brutos procedentes de la facturación", no constituían ingresos para las empresas suministradoras de electricidad.»

La contradicción en el planteamiento parece patente: se afirma que hay partidas que integran los ingresos brutos de facturación, pero que no son ingresos de las empresas que los perciben. Esto es, de alguna manera, el germen de la actual exclusión de las partidas que no constituyen un ingreso propio de la entidad que factura.

Los conceptos de ingresos discutidos, designados genéricamente con el nombre de costes o cuotas con destinos específicos (Fundamento de Derecho Sexto) fueron los siguientes:

- Paralización de centrales nucleares en moratoria.

- Fondo para la financiación del segundo ciclo del combustible nuclear.

- Stock básico de uranio. En la facturación de las empresas acogidas al sistema integrado se incluía un 0'20 por 100 destinado a compensar los costes financieros del stock básico de uranio.

- Investigación y desarrollo electrotécnico. En la facturación por venta de energía eléctrica se incluía también un 0'30 por 100 para la investigación y desarrollo en el campo de la energía.

- Financiación de OFICO. Por último, un 0'45 por 100 de la facturación se destinaba al sostenimiento de la Oficina de Compensación de Energía Eléctrica (OFICO), posteriormente Comisión Nacional de la Energía (CNE) y, actualmente Comisión Nacional de los Mercados y la Competencia (CNMC)

Pues bien, la Sentencia del Tribunal Supremo procedió a integrar el concepto “ingresos brutos de facturación” acudiendo a su interpretación desde la técnica contable, al amparo de lo dispuesto en el artículo 23.2 LGT de 1963 -entonces vigente-, con una línea argumental que podemos resumir así:

«El concepto contable más próximo al de "ingresos brutos procedentes de la facturación", es el de "Importe de la cifra de negocios", que aparece definido en el artículo 191 del Texto refundido(2), que dispone: "Cifra de negocios. El importe neto de la cifra de negocios comprenderá los importes de la venta de los productos y de la prestación de servicios correspondientes a las actividades ordinarias de la sociedad, deducidas las bonificaciones y demás reducciones sobre las ventas, así como el Impuesto sobre el valor añadido y otros impuestos indirectamente relacionados con la mencionada cifra de negocios".»

Como vemos, la Sentencia se refería al INCN como «concepto contable más próximo al de "ingresos brutos procedentes de la facturación"». Por ello, realizó un mayor acercamiento matizando: los «"Ingresos brutos procedentes de la facturación" tienen una gran semejanza con el concepto de "Cifra de negocios", pero se corresponden con más precisión, conceptualmente, con el importe de las Ventas de mercaderías y prestación de servicios.»

Trasladando esta doctrina a lo que refleja el actual Plan General de Contabilidad, podemos identificar las cuentas cuyos ingresos forman parte de nuestra Tasa. Así, la Cuarta Parte del RD 1514/2007 presenta el desarrollo del Grupo 7 en los siguientes términos:

Grupo 7 - Ventas e ingresos

70. Ventas de mercaderías, de producción propia, de servicios, etcétera

700. Ventas de mercaderías

701. Ventas de productos terminados

702. Ventas de productos semiterminados

703. Ventas de subproductos y residuos

704. Ventas de envases y embalajes

705. Prestaciones de servicios

3.2. Los ingresos brutos de facturación en los suministros de energía eléctrica

Comenzaremos consignando los sujetos del sector, según los define el art. 6 de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico (en adelante LSE), a efectos de identificar los que son obligados tributarios por nuestra Tasa. Previene dicho artículo en su apartado 1:

“Artículo 6. Sujetos.

1. Las actividades destinadas al suministro de energía eléctrica a que se refiere el artículo 1.2 serán desarrolladas por los siguientes sujetos:

a) Los productores de energía eléctrica, que son aquellas personas físicas o jurídicas que tienen la función de generar energía eléctrica, así como las de construir, operar y mantener las instalaciones de producción.

b) El operador del mercado, que es aquella sociedad mercantil que tiene las funciones que le atribuye el artículo 29.

c) El operador del sistema, que es aquella sociedad mercantil que tiene las funciones que le atribuye el artículo 30.

d) El transportista, que es aquella sociedad mercantil que tiene la función de transportar energía eléctrica, así como construir, mantener y maniobrar las instalaciones de transporte y todas aquellas funciones que se recogen en el artículo 36.

e) Los distribuidores, que son aquellas sociedades mercantiles o sociedades cooperativas de consumidores y usuarios, que tienen la función de distribuir energía eléctrica, así como construir, mantener y operar las instalaciones de distribución destinadas a situar la energía en los puntos de consumo y todas aquellas funciones que se recogen en el artículo 40.

f) Los comercializadores, que son aquellas sociedades mercantiles, o sociedades cooperativas de consumidores y usuarios, que, accediendo a las redes de transporte o distribución, adquieren energía para su venta a los consumidores, a otros sujetos del sistema o para realizar operaciones de intercambio internacional en los términos establecidos en la presente ley.

Reglamentariamente se establecerá el procedimiento y requisitos para ser comercializador de referencia.g) Los consumidores, que son las personas físicas o jurídicas que adquieren la energía para su propio consumo y para la prestación de servicios de recarga energética de vehículos.

Aquellos consumidores que adquieran energía directamente en el mercado de producción se denominarán Consumidores Directos en Mercado.h) Los titulares de instalaciones de almacenamiento, que son las personas físicas o jurídicas que poseen instalaciones en las que se difiere el uso final de electricidad a un momento posterior a cuando fue generada, o que realizan la conversión de energía eléctrica en una forma de energía que se pueda almacenar para la subsiguiente reconversión de dicha energía en energía eléctrica.

Todo ello sin perjuicio de lo previsto en el artículo 5 de la Ley 17/2013, de 29 de octubre, para la garantía del suministro e incremento de la competencia en los sistemas eléctricos insulares y extra-peninsulares, y de la posibilidad de que los sujetos productores, consumidores o titulares de redes de transporte y distribución puedan poseer este tipo de instalaciones sin perder su condición.i) Los agregadores independientes, que son participantes en el mercado de producción de energía eléctrica que prestan servicios de agregación y que no están relacionados con el suministrador del cliente, entendiéndose por agregación aquella actividad realizada por personas físicas o jurídicas que combinan múltiples consumos o electricidad generada de consumidores, productores o instalaciones de almacenamiento para su venta o compra en el mercado de producción de energía eléctrica.

j) Las comunidades de energías renovables, que son entidades jurídicas basadas en la participación abierta y voluntaria, autónomas y efectivamente controladas por socios o miembros que están situados en las proximidades de los proyectos de energías renovables que sean propiedad de dichas entidades jurídicas y que estas hayan desarrollado, cuyos socios o miembros sean personas físicas, pymes o autoridades locales, incluidos los municipios y cuya finalidad primordial sea proporcionar beneficios medioambientales, económicos o sociales a sus socios o miembros o a las zonas locales donde operan, en lugar de ganancias financieras.”

Como se puede apreciar, los sujetos citados realizan actividades destinadas al suministro de energía eléctrica. Ello no significa que todos los sujetos tengan la condición de suministradores a efectos del artículo. 24.1 c) TRLHL. Este precepto cita como obligados tributarios exclusivamente a los consignados en las letras e) y f): distribuidores y comercializadores.

A estos efectos, y para la identificación de las entidades que se encuadran en estas dos categorías, resulta conveniente consultar los listados de comercializadoras y de distribuidoras de electricidad que mantiene la Comisión Nacional de los Mercados y la Competencia.(3)

Pasamos ahora a analizar los ingresos correspondientes a las empresas distribuidoras. Sus conceptos de facturación han de extraerse de los siguientes preceptos de la Ley sectorial:

“Artículo 13

2. Los costes del sistema serán financiados mediante los ingresos del sistema eléctrico que comprenderán:

a) Los peajes de acceso a las redes de transporte y distribución satisfechos por los consumidores y los productores y los agentes por las exportaciones de energía a países no comunitarios, destinados a cubrir la retribución del transporte y la distribución,

b) los cargos que se establezcan para el pago de las otras partidas de costes que no sean cubiertas por otros ingresos, según se encuentran definidos en el artículo 16,

c) cualquier mecanismo financiero establecido normativamente,

d) las partidas provenientes de los Presupuestos Generales del Estado destinadas a cubrir, entre otros, las cuantías que se determinen correspondientes a los costes del régimen retributivo específico para el fomento de la actividad de generación a partir de fuentes de energía renovables y al extra-coste de la actividad de producción en los sistemas eléctricos en los territorios no peninsulares con régimen retributivo adicional y,

e) Cualquier otro ingreso atribuido expresamente por una norma de rango legal o reglamentario.”

Por tanto, de los cinco tipos de ingresos del sistema eléctrico sólo los dos primeros son objeto de facturación: peajes y cargos.

Por su parte, el artículo 18 del texto legal indica:

“1. Los peajes de acceso a las redes de transporte y distribución y los precios o cargos por otros servicios regulados destinados al suministro de energía eléctrica serán recaudados por las empresas distribuidoras y, en su caso, por el operador del sistema, debiendo dar a las cantidades ingresadas la aplicación que proceda de acuerdo con el procedimiento general de liquidaciones previsto en la presente ley y en su normativa de desarrollo.”

Lo cierto es que nos parece excesiva la expresión “serán recaudados”, que pareciera indicar que tales ingresos no forman parte de su facturación. Veremos en la adaptación del Plan General de Contabilidad a las empresas eléctricas cómo esto no es así.

Podemos preguntarnos: ¿los peajes y cargos son los únicos conceptos facturados por las empresas distribuidoras? La respuesta es negativa. Veamos lo que prescribe el artículo 14.9 LSE:

“9. La Comisión Nacional de los Mercados y la Competencia establecerá el régimen económico de los derechos por acometidas, enganches, verificación de las instalaciones, actuaciones sobre los equipos de control y medida, alquiler de aparatos de medida, realización de estudios de conexión y acceso a las redes y demás actuaciones necesarias para atender los requerimientos de los usuarios.

Los pagos por derechos por acometidas, enganches, verificación y actuaciones sobre los equipos de control y medida derivados de decisiones de los usuarios, alquiler de aparatos de medida y realización de estudios de conexión y de acceso a las redes serán realizados por los sujetos del sistema a los titulares o gestores de la red en los términos que se establezcan reglamentariamente. En ningún caso dichos pagos tendrán consideración de peajes o cargos(4).”

A estos efectos, los ingresos por peajes o cargos serán los que hubieran debido ser facturados por aplicación de la normativa que los establezca, con independencia de su efectiva facturación y cobro por parte de los sujetos obligados a su recaudación.

Por su parte, el artículo 41 del texto legal, “Acceso a las redes de distribución”, señala que “el precio por el uso de redes de distribución se determinará de acuerdo a lo dispuesto en el artículo 16”.

Pues bien, dado que este último artículo regula los “Peajes de acceso a las redes y cargos asociados a los costes del sistema”, hemos de concluir que estos, objeto de facturación por parte de las empresas distribuidoras, son, además, la parte más importante de su facturación.

Debemos, por tanto, detenernos en el cálculo y fijación de estos peajes y cargos, que constituyen el núcleo de la base de estas empresas a efectos de la tasa, teniendo en cuenta lo dispuesto en artículo 16 LSE. El repetido precepto dispone (transcribimos en parte bastante):

“1. El Ministro de Industria, Energía y Turismo, previo Acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos, dictará las disposiciones necesarias para el establecimiento de:

a) Los precios de los peajes de acceso a las redes de transporte y distribución, que se establecerán de acuerdo con la metodología establecida por la Comisión Nacional de los Mercados y la Competencia considerando a estos efectos el coste de la retribución de estas actividades.

b) Los cargos necesarios que se establecerán de acuerdo con la metodología prevista en el presente artículo para cubrir otros costes de las actividades del sistema que correspondan.

Los peajes y cargos así calculados serán únicos en todo el territorio nacional y no incluirán ningún tipo de impuestos.

2. Los peajes que deberán satisfacer los consumidores tendrán en cuenta las especialidades por niveles de tensión y las características de los consumos por periodos horarios y potencia.

Los peajes que deberán satisfacer los productores de energía eléctrica se regularán reglamentariamente, teniendo en cuenta la energía vertida a las redes.”

Llegados a este punto, debemos analizar el RD 437/1998, de 20 de marzo, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las empresas del sector eléctrico(5). Aclaramos que no ha habido nueva adaptación al PGC 2007.

La norma, en lo que aquí nos interesa, ofrece el siguiente desarrollo del Grupo 7:

Grupo 7. Ventas e ingresos.

70. Ventas y prestaciones de servicios.

700. Ventas de energía.

701. Derechos de contratación, alquileres y otros.

7010. Verificaciones.

7011. Alquiler de equipos.

7019. Otros.

705. Prestaciones de servicios de distribución de energía.

708. Compensaciones y liquidaciones inter-empresas.

Pues bien, por lo que se refiere a las empresas distribuidoras de energía eléctrica, en nuestra opinión, habrán de computarse como ingresos brutos procedentes de la facturación el importe de las cuentas 701 “Derechos de contratación, alquileres y otros” y 705 “Prestaciones de servicios de distribución de energía”.

El importe de la cuenta 700 “Ventas de energía” (en la que se registra el importe neto de las facturas, sin incluir el IEE ni el IVA) correspondería, en la actualidad, a la facturación de las empresas comercializadoras.

Obviamente, el análisis contable de los ingresos de estas empresas nos sirve para identificar los conceptos que han de integrar los ingresos brutos, si bien no su magnitud. La contabilidad no territorializa los ingresos; como sabemos; las cifras que refleja son de ámbito nacional.

Nos parece de interés reseñar el movimiento de estas cuentas, recogido en la Tercera Parte de la norma “Definiciones y relaciones contables”. Por lo que respecta al Grupo 7, dice así:

“En general, todas las cuentas del grupo 7 se cargan al cierre del ejercicio, con abono a la cuenta 129; por ello, al exponer el juego de las sucesivas del grupo, sólo se hará referencia al abono. En las excepciones se citarán los motivos de cargo y cuentas de contrapartida.

70. Ventas y prestaciones de servicios*.

700. Ventas de energía*.

701. Derechos de contratación, alquileres y otros*.

702. Ventas de residuos*.

703. Ventas de otros aprovisionamientos*.

704. Prestaciones de servicios de transporte de energía*.

705. Prestaciones de servicios de distribución de energía*.

706. Otras prestaciones de servicios*.

708. Compensaciones y liquidaciones inter-empresas*.

709. Descuentos sobre ventas*.

700/706. Ventas de...

Transacciones, con salida o entrega de los bienes o servicios objeto de tráfico de la empresa, mediante precio, teniendo en cuenta lo indicado en la cuenta 708.

En general, estas cuentas se abonarán por el importe de las ventas, con cargo a cuentas del subgrupo 43 ó 57.”

Nos detendremos, siquiera sea someramente, en la cuenta 708, que no hemos incluido conceptualmente entre los ingresos brutos de facturación, al objeto de exponer uno de los problemas recurrentes en la tributación de las distribuidoras. Hacemos referencia a los denominados costes específicos regulados en el Real Decreto 2017/1997, de 26 de diciembre, por el que se organiza y regula el procedimiento de liquidación de los costes de transporte, distribución y comercialización a tarifa, de los costes permanentes del sistema y de los costes de diversificación y seguridad de abastecimiento. Se trata de cantidades que se calculan mediante la aplicación de los porcentajes que se establezcan en la disposición que apruebe la tarifa para el año correspondiente a la facturación derivada de los peajes de transporte y distribución. Aclaramos: no son porcentajes sobre los peajes, sino porcentajes de los peajes. Es decir, una parte de los ingresos por los servicios de distribución de energía eléctrica. Somos conscientes de que el debate ha sido resuelto por el Tribunal Supremo en Sentencia de 16 de diciembre de 2020(6), lo que no obsta para argumentar, con todos los respetos para el Alto Tribunal, nuestra crítica. Hay que tener en cuenta que el Tribunal no examinó, porque no se le planteó, la naturaleza contable de los ingresos que descarta.

Ciertamente, la Quinta Parte del RD 437/1998, dedicada a las normas de valoración, recoge lo siguiente en la norma 18ª:

“Ventas y otros ingresos: (…)

En particular, en la contabilización de ventas y otros ingresos se observarán las siguientes reglas: (…)

b) No tendrán la consideración de ingresos los percibidos por cuenta de terceros, cuyo importe se contabilizará con carácter general, en la cuenta 413; en particular, los costes definidos como cuotas con destinos específicos en el Real Decreto 2017/1997, de 26 de diciembre.”

Evidentemente, la disposición nos recuerda la redacción del artículo 24.1 c) realizada por la Ley 51/2002: “No se incluirán entre los ingresos brutos, a estos efectos, los impuestos indirectos que graven los servicios prestados ni las partidas o cantidades cobradas por cuenta de terceros que no constituyan un ingreso propio de la entidad a la que se aplique este régimen especial de cuantificación de la tasa.”

La Tercera Parte de la adaptación “Definiciones y relaciones contables”, recoge, dentro del Grupo 4 “Acreedores y deudores por operaciones de tráfico”, la definición y el movimiento de esta cuenta en los siguientes términos:

“413. Otros acreedores.

Deudas con otros acreedores, entre las que se incluyen las originadas por los importes obtenidos en la facturación con destinos específicos, por cuenta de otras empresas y, en su caso, las deudas por compensaciones y otras liquidaciones entre empresas eléctricas.

Figurará en el pasivo del Balance.

Su movimiento es el siguiente:

a) Se abonará en el momento en que se obtengan los importes con cargo, generalmente, a cuentas del subgrupo 70.

b) Se cargará por la cancelación total o parcial de las deudas con los acreedores, con abono a cuentas del subgrupo 57.”

Por su parte, y en las definiciones y movimientos de las cuentas del Grupo 7 “Ventas e ingresos” se regulan los relativos a la nueva cuenta 708:

“708. Compensaciones y liquidaciones inter-empresas.

Ingresos devengados en el ejercicio, correspondientes a compensaciones y liquidaciones entre empresas eléctricas.

Su movimiento es el siguiente:

a) Se abonará por el importe devengado en el ejercicio, con cargo, en general, a la cuenta 443, o a cuentas del subgrupo 57.

b) Se cargará:

b1) Por el importe obtenido que corresponde a otras empresas, con abono a la cuenta 413, o a cuentas del subgrupo 57.

b2) En general al cierre del ejercicio, con abono a la cuenta 129.”

Hemos de destacar que el abono de la cuenta 708 se realiza por el importe de las cantidades que la empresa tenga derecho a percibir del sistema eléctrico como compensación por el impacto de las decisiones de política energética que haya tenido que asumir, en tanto que se carga por la cuantía de los importes que haya facturado en concepto de costes específicos. De esta forma, su saldo queda disminuido en el importe de éstos y, por ende, su cuenta de resultados, cumpliendo con el mandato de la Norma de Valoración 18.

Ahora bien, esto no debe significar que tales importes no formen parte de los ingresos brutos de facturación. Es más, si los conceptos debatidos no se abonan a la cuenta 705 y, a la vez, se cargan a la 708 estarían disminuyendo doblemente los ingresos de la entidad.

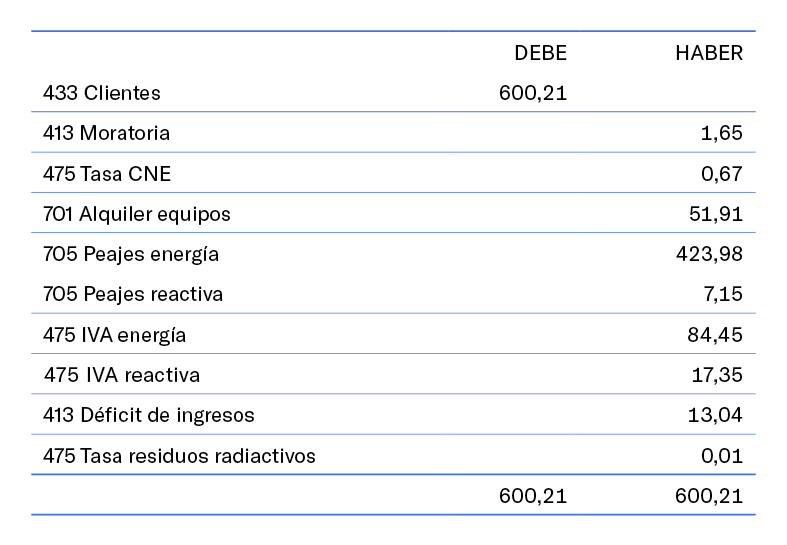

Veamos un ejemplo práctico en el que transcribimos, en primer lugar, el apunte contable real aportado por una empresa distribuidora:

Como puede apreciarse, no se carga nada a la cuenta 708 y, sin embargo, hay dos abonos a la cuenta 413. De esta forma, la cuenta 705 “Peajes de energía viene disminuida.

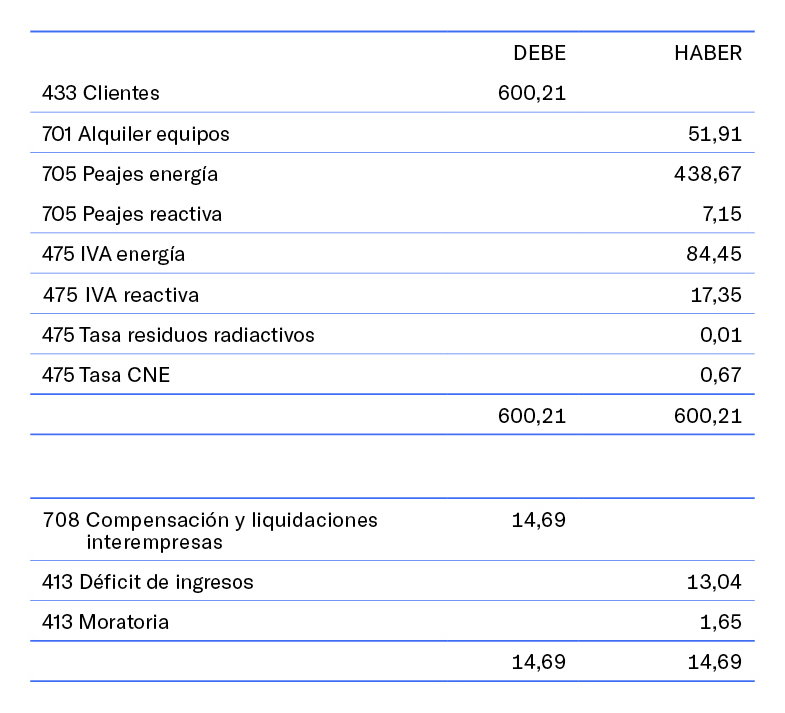

Respecto al apunte de esta factura nos parecen más correctos los siguientes movimientos:

Creemos que esto es lo que prescribe la adaptación de las empresas eléctricas. Las compensaciones y liquidaciones inter-empresas afectarán a la cuenta de resultados, pero no disminuyen los ingresos brutos de facturación de la cuenta de peajes.

Como hemos señalado, a partir de la STS de 16 de diciembre de 2020 los ingresos de las empresas distribuidoras resultan disminuidos, redundando en el incumplimiento de la ecuación que previene el artículo. 24.1 c) TRLHL: “Las empresas que empleen redes ajenas para efectuar los suministros deducirán de sus ingresos brutos de facturación las cantidades satisfechas a otras empresas en concepto de acceso o interconexión a sus redes. Las empresas titulares de tales redes deberán computar las cantidades percibidas por tal concepto entre sus ingresos brutos de facturación.”

A tenor de la línea argumental que hemos sostenido no todas las cantidades percibidas por tal concepto (acceso a redes) son computadas por las distribuidoras.

Por lo que respecta a las empresas comercializadoras debemos convenir que sus ingresos brutos de facturación lo constituyen todos los conceptos objeto de esta, a excepción del Impuesto Especial sobre la Electricidad (IEE) y del IVA.

De manera simplificada podríamos describir la factura de un comercializador en los siguientes términos:

Precio Tarifa Acceso (ATR) + Término potencia + Precio venta energía + Alquiler de equipos + IEE + IVA. A efectos de los ingresos sometidos a tributación por la tasa, y como ya hemos indicado, se excluirán la ATR y los impuestos. En cuanto al alquiler de equipos también es descontado en cuanto cantidad entregada a la distribuidora.

3.3. Los ingresos brutos de facturación en los suministros de gas

Hemos de comenzar transcribiendo en parte suficiente el artículo 75 de la Ley 34/1998, de 7 de octubre, del sector de hidrocarburos:

“Los titulares de instalaciones de distribución tendrán los siguientes derechos:

a) El reconocimiento por parte de la Administración y la percepción de una retribución por el ejercicio de sus actividades dentro del sistema gasista en los términos establecidos en el Capítulo VII del presente Título. (…).

e) Facturar y cobrar de los comercializadores y consumidores directos en mercado los peajes de acceso en los plazos establecidos por la legislación. Además, podrán facturar y cobrar otros servicios asociados al suministro en las condiciones que se establezcan reglamentariamente.”

Identificamos así el primer conceto de facturación por parte de las empresas distribuidoras. Lo complementaremos con lo dispuesto en el artículo 91 del texto legal:

“1. Las actividades destinadas al suministro de combustibles gaseosos serán retribuidas económicamente en la forma dispuesta en la presente Ley con cargo a las tarifas de último recurso, los peajes, cánones y cargos y a los precios abonados. No obstante lo anterior, las conexiones de los yacimientos de gas natural con las instalaciones de transporte serán costeadas por el titular de la concesión de explotación del yacimiento y no se incluirán entre los costes del sistema gasista.

2. Se establecerá el régimen económico de los derechos por acometidas, alquiler de contadores y otros costes necesarios vinculados a las instalaciones. Los derechos a pagar por las acometidas serán establecidos por las Comunidades Autónomas en función del caudal máximo que se solicite y de la ubicación del suministro, con los límites superior e inferior que determine la Comisión Nacional de los Mercados y la Competencia. Los derechos de acometida deberán establecerse de forma que aseguren la recuperación de las inversiones realizadas. Los ingresos por este concepto se considerarán, a todos los efectos, retribución de la actividad de distribución.

3. Las Comunidades Autónomas, respecto a los distribuidores que desarrollen su actividad en su ámbito territorial, establecerán el régimen económico de los derechos de alta, así como los demás costes derivados de servicios necesarios para atender los requerimientos de suministros de los usuarios.”

Contemplamos más conceptos de facturación: derechos por acometidas, alquiler de contadores y derechos de alta.

Por lo que atañe a las empresas comercializadoras, y como indicamos para las del sector eléctrico, los ingresos brutos serán todos los que se facturen al consumidor excluyendo los impuestos.

El problema aquí se plantea en relación con los diversos peajes que regula la legislación vigente.

El Real Decreto 949/2001, de 3 de agosto, regula el acceso de terceros a las instalaciones gasistas. Los arts. 30, 30 bis, 30 ter, 30 quater, 31, 31 bis, 32, 33 y 33 bis regulan los peajes y cánones del sistema. Resumidamente:

Artículo 30. Peaje de regasificación.

Artículo 30 bis. Peaje de descarga de buques.

Artículo 30 ter. Peaje de carga de GNL a buque.

Artículo 30 quater. Peaje de carga de cisternas.

Artículo 31. Determinación del peaje de transporte y distribución.

Artículo 31 bis. Peaje de almacenamiento en el Punto Virtual de Balance.

Artículo 32. Canon de almacenamiento subterráneo.

Artículo 33. Canon de almacenamiento de GNL.

Artículo 33 bis. Peaje de salida del Punto Virtual de Balance a tanque de planta de regasificación.

Obviamos la definición que ofrece cada uno de los artículos citados para no extender la redacción, pareciéndonos bastante elocuente la definición de cada uno de ellos. También tenemos que aclarar que los arts. 32 y 33, a pesar de ser denominados cánones, vienen descritos como peajes en su contenido.

Sin duda, en la facturación del comercializador, además de su retribución, se repercuten al consumidor todos los conceptos. Ahora bien, ¿todos ellos son peajes que hayan de ser descontados de la facturación bruta? Recordemos una vez más la redacción del artículo 24.1 c) al respecto: “Las empresas que empleen redes ajenas para efectuar los suministros deducirán de sus ingresos brutos de facturación las cantidades satisfechas a otras empresas en concepto de acceso o interconexión a sus redes.”

Como es fácilmente apreciable, no todos los peajes regulados en la norma transcrita lo son en concepto de acceso o interconexión a las redes del distribuidor por los que este tributa. En consecuencia, y a nuestro juicio, sólo deben detraerse de la facturación de la empresa comercializadora los peajes de distribución.

En este ámbito de los suministros de gas resulta también controvertida la aplicación de lo dispuesto en el párrafo sexto del apartado c) del artículo 24 TRLHL: “No se incluirán entre los ingresos brutos procedentes de la facturación las cantidades percibidas por aquellos servicios de suministro que vayan a ser utilizados en aquellas instalaciones que se hallen inscritas en la sección 1.ª ó 2.ª del Registro administrativo de instalaciones de producción de energía eléctrica del Ministerio de Economía, como materia prima necesaria para la generación de energía susceptible de tributación por este régimen especial.”

La norma obliga a la minoración de la base imponible de los comercializadores de gas, a efectos de nuestra tasa, por los suministros que efectúan a consumidores que, a su vez, producen energía eléctrica a partir de aquella materia prima. Es lo que conocemos como cogeneración, cuya regulación se contiene en el RD 413/2014, de 6 de junio.

Los requisitos para la aplicación de la norma son dos:

1) La inscripción en la sección 1ª o 2ª del registro administrativo de instalaciones de producción de energía eléctrica del Ministerio de Economía.

2) Que el servicio suministrado tenga la consideración de materia prima necesaria para generar energía susceptible de tributación por el régimen especial previsto en la norma.

Así, en orden a una completa y correcta declaración por parte de las empresas suministradoras de gas, estas han de tener conocimiento, respecto de su cliente, no sólo de la inscripción en el aludido registro, sino de los consumos que han sido destinados a la producción de energía eléctrica. Incluso, de esta última magnitud, la cantidad que ha revertido al mercado energético, sin ser destinada al autoconsumo.

Es más, estas empresas, que producen energía eléctrica a partir del suministro de gas, no sólo emplean le electricidad generada para el propio consumo y para el mercado, sino que también adquieren energía en este para comercializarla. Obviamente, no todos los suministros de gas –en función de su destino- han de ser descontados de los ingresos brutos de facturación de las empresas que proporcionan la materia prima. La comprobación del importe de los suministros que han de ser excluidos de la tasa es imprescindible.

Para no extendernos más, concluiremos la cuestión resumiendo nuestra opinión crítica. Así, desde el punto de vista de la gestión de la tasa, la prescripción legal nos parece que ofrece demasiados inconvenientes. El comercializador de gas que desea beneficiarse de la minoración no tiene por qué conocer el destino que el sujeto inscrito en el registro de instalaciones en régimen especial ha dado cuantitativamente al gas que ha recibido. Por tanto, su declaración tributaria por la tasa debe optar por una minoración de sus ingresos de facturación de la que no tiene constancia. Por su parte, la Corporación exaccionante ignora si en la declaración tributaria presentada por la tasa se han omitido sujetos en función del beneficio regulado y, en su caso, en qué porcentaje.

El escenario aboca, en rigor, a procedimientos de inspección que fijen las cuantías descontables. La regulación de los elementos esenciales de la obligación tributaria debe contar con la suficiente claridad para su aplicación en sede de gestión. No sucede así en el caso del inciso que venimos comentando que, incluso, requiere, de forma sistemática, la obtención de información de un tercero, cual es el productor en régimen especial, al que se ha de “molestar” –valga la expresión- para determinar el beneficio que ha de aplicarse a su suministrador. De lege ferenda, se revela necesaria una mayor concreción del precepto en orden a los aspectos tanto sustantivos como formales, que faciliten una gestión del tributo más sencilla para todas las partes.

(1) Id Cendoj: 28079130021998100784z.

(2) Se estaba refiriendo a la Ley de Sociedades Anónimas vigente en el momento. La definición de INCN continúa siendo la misma, recogida en la Norma 11 de la Tercera parte del Plan General de Contabilidad, RD 1514/2007, de 16 de noviembre: “El importe neto de la cifra anual de negocios se determinará deduciendo del importe de las ventas de los productos y de las prestaciones de servicios u otros ingresos correspondientes a las actividades ordinarias de la empresa, el importe de cualquier descuento (bonificaciones y demás reducciones sobre las ventas) y el del impuesto sobre el valor añadido y otros impuestos directa mente relacionados con las mismas, que deban ser objeto de repercusión.”

(3) Se pueden consultar en las direcciones web sede.cnmc.gob.es/listado/censo/2 y sede.cnmc.gob.es/listado/censo/1, respectivamente. Así, se puede comprobar que constan 748 sujetos que realizan la actividad de comercialización y 333 distribuidores. La información se refiere a todo el territorio español. Uno de los datos que podría ser interesante es el del campo “ámbito de actuación” del listado de comercializadoras.

Reflejado en códigos, la leyenda es la siguiente:

Sin duda, echamos en falta un código para Madrid, tanto Comunidad como a nivel de Municipio. La realidad es que los comercializadores que operan en nuestro municipio tienen ámbito nacional. También hemos de consignar que no se ofrece este detalla para las empresas distribuidoras.

(4) Acerca de la inclusión de estos conceptos entre los ingresos brutos de facturación, discutidos desde antes de la Ley 51/2002 por no tratarse de la retribución estricto sensu de suministros, pueden consultarse, entre otras, las Sentencia del Tribunal Supremo de 8 de abril de 1991 (Id Cendoj: 28079130031991100451) y 18 de septiembre de 1996 (Id Cendoj: 28079130021996100249).

(5) RD 437/1998, de 20 de marzo (BOE núm. 69, de 21 de marzo de 1998, páginas 9559 a 9613). A tenor de lo dispuesto en el punto I.2 de la Introducción a la Disposición “Estas normas de adaptación se aplicarán por las empresas que realicen las actividades que a continuación se incluyen, de acuerdo con la denominación contenida en el Real Decreto 1560/1992, de 18 de diciembre, por el que se aprueba la Clasificación Nacional de Actividades Económicas. A estos efectos, la numeración y denominación incluida en el citado Real Decreto es la siguiente:

40.1 Producción y distribución de energía eléctrica.

40.10 Producción y distribución de energía eléctrica.

40.101 Producción de energía hidráulica.

40.102 Producción de energía térmica.

40.103 Producción de energía nuclear.

40.104 Producción de otra energía.

40.105 Distribución de energía eléctrica.”

(6) Roj: STS 4370/2020 - ECLI: ES:TS:2020:4370

Sin lugar a duda, es el ámbito más problemático en la cuantificación del gravamen por sus ocupaciones. Y en este caso no por la controversia sobre determinados conceptos de sus ingresos, sino por la propia sujeción al tributo.

Tras la Sentencia del TJUE de 12 de julio de 2012(1) la pretensión de las compañías de telefonía fija de ver extendida la doctrina sentada para la telefonía móvil al gravamen de sus ocupaciones no se limitó a la titularidad de recursos, sino que se extendió a las limitaciones señaladas para el método de cuantificación. Por ello, impugnaron sistemáticamente las liquidaciones correspondientes a la tasa del 1,5, con éxito de sus peticiones.

Durante los ejercicios 2015 y 2016 fueron numerosos los Fallos de diversos Tribunales Superiores de Justicia que estimaron tales pretensiones, anulando las correspondientes liquidaciones e, incluso, los artículos de las Ordenanzas Fiscales que regulaban no sólo el hecho imponible y el sujeto pasivo, sino también la cuantificación de la tasa.

El TSJ de Madrid se había pronunciado en Sentencias 449/2016, de 27 de abril -con citas de las Sentencias del TSJ de Castilla La Mancha de 19 de febrero de 2016, números 257/16, y 194/2016, de 7 de marzo, así como de la Sentencia del TSJ de Galicia núm. 282/2015, de 29 de mayo; 911/2016, de 5 de septiembre, 1041/2016, de 11 de octubre, y 1043/2016, de la misma fecha que la anterior. La doctrina es la siguiente:

«…la Directiva 2002/20/CE se refiere a "la autorización de redes y servicios de comunicaciones electrónicas" sin excluir a ninguna -tampoco menciona la telefonía móvil-, de ahí que las previsiones sobre tasas administrativas y cánones por los derechos de instalación de recursos en una propiedad pública o privada, o por encima o por debajo de la misma, reguladas en los artículos 12 y 13 sean plenamente aplicables al caso que nos ocupa y, por tanto, las consideraciones jurisprudenciales sobre tales preceptos también sean plenamente extrapolables a la telefonía fija, tanto en lo que se refiere a la imposibilidad de exigir el canon a quienes no sean titulares de las infraestructuras instaladas en el dominio público, como respecto a la cuantificación misma del gravamen…».

En congruencia con dicha posición, el Tribunal Económico-Administrativo Municipal de Madrid, en Resolución de 18 de enero de 2017, señaló:

“…el efecto directo del art. 13 de la Directiva 2002/20/CE no permite gravar a las empresas que no sean titulares de los recursos instalados, y si bien entonces la cuestión prejudicial se ciñó a las empresas de telefonía móvil, por motivos de mera congruencia, dado que la Directiva afecta a otros servicios del sector de las comunicaciones electrónicas, resulta evidente que la aplicación de dicho precepto no se puede restringir a las empresas de telefonía móvil.”

Concluyendo que “…si bien la literalidad del art. 3.3 de la Ordenanza reguladora de la TPSSUM sólo exime del pago de esta tasa a las empresas que prestan servicios de telefonía móvil, la aplicación del derecho de la UE (…) impide la exigencia a las empresas de telefonía fija de una tasa cuya base esté constituida por los ingresos brutos procedentes de la facturación…”

Por tanto, y a fin de ajustar la normativa a los anteriores pronunciamientos, se elaboró la Ordenanza Fiscal reguladora de la Tasa por Utilización Privativa y Aprovechamientos Especiales Constituidos en el Suelo, Subsuelo o Vuelo de la Vía Pública a favor de Empresas Titulares de Redes o Recursos de Telecomunicaciones Fijas, que fue aprobada por Acuerdo Plenario de 28 de junio de 2017, y que entró en vigor el 1 de julio siguiente.

El cálculo de la cuota tributaria es idéntico al que el Tribunal Supremo dio respaldo en las Sentencias de 20 de mayo y 8 de junio de 2016 para la telefonía móvil(2).

El Acuerdo de establecimiento y ordenación de la tasa fue objeto de diversas impugnaciones, una de las cuales se archivó por desistimiento de la actora. Sin embargo, recayó la Sentencia del TSJ Madrid 207/2020, de 13 de marzo, en el procedimiento 590/2017, promovido a instancia de VODAFONE ONO, S.A.U., en la que el Tribunal acuerda la anulación del art. 5.1 a) de la Ordenanza, por haberse cuantificado el parámetro €/m2 básico en función del interés legal del dinero aplicado sobre el valor de los bienes demaniales cedidos. El subsiguiente recurso de casación no fue admitido por la Sección 1ª de la Sala Tercera del Tribunal Supremo.

Dicho todo lo anterior, no podemos dejar de apuntar que la tributación de las empresas de telefonía en las tasas por ocupación ha dado un importante giro a la vista de la Sentencia del TJUE de 27 de enero de 2021, en la que podemos apreciar un cambio que consideramos radical respecto de su anterior pronunciamiento de 12 de julio de 2012.

El Fallo de la Sentencia contesta a las cuestiones prejudiciales planteadas por el Tribunal Supremo en Auto de 12 de julio de 2018 en el siguiente sentido:

"1) La Directiva 2002/20/CE del Parlamento Europeo y del Consejo, de 7 de marzo de 2002, relativa a la autorización de redes y servicios de comunicaciones electrónicas (Directiva autorización), en su versión modificada por la Directiva 2009/140/CE del Parlamento Europeo y del Consejo, de 25 de noviembre de 2009, debe interpretarse en el sentido de que es aplicable también a las empresas que prestan servicios de telefonía fija y de acceso a Internet.

2) Los artículos 12 y 13 de la Directiva 2002/20, en su versión modificada por la Directiva 2009/140, deben interpretarse en el sentido de que no se oponen a una normativa nacional que impone, a las empresas propietarias de infraestructuras o de redes necesarias para las comunicaciones electrónicas y que utilicen estas para prestar servicios de telefonía fija y de acceso a Internet, una tasa cuyo importe se determina exclusivamente en función de los ingresos brutos obtenidos anualmente por estas empresas en el territorio del Estado miembro de que se trate".

La motivación, expresada sucintamente, es la siguiente:

“El hecho imponible de la tasa por aprovechamiento del dominio público, al estar vinculado, conforme a la referida Ordenanza fiscal, a la concesión del derecho a utilizar los recursos instalados en el suelo, vuelo o subsuelo del dominio público local, no depende del derecho de instalar tales recursos en el sentido del artículo 13 de la Directiva autorización, recordado en el apartado 43 de la presente sentencia.” (apartado 50).

“La tasa prevista en la Ordenanza fiscal n.º 22/2014 no está incluida en el ámbito de aplicación del artículo 13 de la Directiva autorización”. (apartado 51).

En vista de todo ello, llegamos a algunas conclusiones.

En primer lugar: existe vida tributaria fuera de la Directiva autorización. Esto no estaba tan claro tras la STJUE de 12 de julio de 2012. Para llegar a esta conclusión es primordial la distinción entre instalar y ocupar o aprovechar. Anteriormente, el TJUE no hacía distinción entre ambos conceptos.

En segundo término, queda claro que el conocimiento de la legalidad de las Ordenanzas Fiscales reguladoras de las tasas por ocupación se encuadra en la esfera del derecho nacional.

La recepción que de la Sentencia del TJUE realiza el Tribunal Supremo en su pronunciamiento 555/2021, de 26 de abril, avala las anteriores conclusiones en los siguientes términos:

- “La sentencia del TJUE de 27 de enero de 2021 ha considerado que la tasa que analizamos está extramuros de los artículos 12 y 13 de la Directiva autorización.”

- “El debate sobre cuantificación no es una cuestión de ajuste al derecho europeo, será, en su caso, una cuestión de ajuste al derecho interno.”

En congruencia con lo señalado, la doctrina fijada es la siguiente:

“Las limitaciones que para la potestad tributaria de los Estados miembros se derivan de los artículos 12 y 13 de la Directiva 2002/20/CE del Parlamento Europeo y del Consejo, de 7 de marzo de 2002, relativa a la autorización de redes y servicios de telecomunicaciones (Directiva autorización), tal como han sido interpretados por la STJUE (Sala Cuarta) de 27 de enero de 2021, Orange, C-764/18, no rigen para las tasas por utilización privativa o aprovechamiento especial del dominio público local exigidas a las compañías que actúan en el sector de la telefonía fija y de los servicios de internet, tanto si éstas son las titulares de las redes o infraestructuras utilizadas como si son titulares de un derecho de uso, acceso o interconexión a las mismas.”

Por tanto, viene a confirmar que los servicios de telefonía fija e internet han de estar gravados a través del método especial de cuantificación del 1,5 por ciento, tanto respecto a quienes realizan un aprovechamiento especial mediante derechos de uso, acceso o interconexión a redes de un tercero como a los sujetos titulares de recursos, tal y como previene el artículo 24.1 c) TRLHL.

Para terminar, no podemos dejar de manifestar que las empresas explotadoras de servicios de telefonía fija e internet se han opuesto siempre a todo método que grave sus ocupaciones: primeramente, impugnando las liquidaciones por el método del 1,5; posteriormente, continuaron litigando frente a las liquidaciones derivadas de una Ordenanza específica. En la actualidad vuelven a combatir el régimen de cuantificación del 1,5. Como hemos afirmado en anteriores trabajos, se revela cada vez más claramente la pretensión de gratuidad de los aprovechamientos, lo cual (permítasenos el juicio de valor) no es justo para las comunidades representadas por las Corporaciones Locales.

(1) Asuntos acumulados C‑55/11, C‑57/11 y C‑58/11, que tuvieron por objeto sendas peticiones de decisión prejudicial planteadas, con arreglo al artículo 267 TFUE, por el Tribunal Supremo en relación con los servicios móviles. La Sentencia declaró: “El artículo 13 de la Directiva 2002/20/CE del Parlamento Europeo y del Consejo, de 7 de marzo de 2002, relativa a la autorización de redes y servicios de comunicaciones electrónicas (Directiva autorización), debe interpretarse en el sentido de que se opone a la aplicación de un canon por derechos de instalación de recursos en una propiedad pública o privada, o por encima o por debajo de la misma, a los operadores que, sin ser propietarios de dichos recursos, los utilizan para prestar servicios de telefonía móvil.”

(2)SSTS 1150/2016 y 1351/2016, Recursos 3937/2014 y 1869/2015, respectivamente.