Metodología de elaboración de los informes técnico económicos de las tasas por prestación de servicios y de los precios públicos municipales

Agosto 2023

Magaly de la Morena Sánchez

Jefa de Servicio de Analítica de Tasas y Precios Públicos y Tecnologías Comunes Agencia Tributaria Madrid

![]()

Resumen

Los ingresos de las tasas municipales no pueden superar los costes que sufraga la administración local cuando presta los servicios por los cuales se cobran los mencionados tributos. Asimismo, los ingresos de los precios públicos deben compensar en general y al menos, todo el coste del servicio prestado.

Para garantizar el cumplimiento de estas normas, la ley impone la elaboración de unos informes técnico-económicos. Este artículo presenta la metodología de elaboración de dichos informes que se sigue en el Ayuntamiento de Madrid cuando se trata de calcular las tasas por la prestación de servicios o la realización de actividades o los precios públicos.

Palabras clave: Informe técnico-económico; tasa; precio público.

Summary

The income from municipal taxes cannot exceed the costs defrayed by the local administration when providing the services for which said taxes are charged.

Likewise, the income from public prices must generally, at least, cover the entire cost of the provided service.

To ensure with these regulations, the law requires the preparation of technical-economic reports. This article presents the methodology for preparing these reports which is followed by the Madrid City Council when it comes to calculating the taxes for the provision of services or activities or public prices.

Keywords: Economic-technical report; tax; fees; public price.

En los acuerdos de establecimiento de tasas y precios públicos de la administración local se incorporan unos estudios que tienen como último objetivo comparar los costes municipales con los ingresos que generan dichas tasas y precios públicos.

Estos estudios son los «informes técnico-económicos» a los que se refiere el artículo 25 del texto refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo (en adelante TRLHL) o, si siguiésemos la terminología de la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos, también llamados memorias económico-financieras(1).

Estos informes, cuando se refieren a prestaciones de servicios, recogen los resultados del análisis de ingresos y las cuantificaciones del coste que le supone a la administración prestar el servicio gravado. Cuando se refieren a tasas por la utilización privativa o el aprovechamiento especial del dominio público local, y siempre que no haya licitación pública ni se trate de la utilización que realizan las empresas explotadoras de servicios de suministros (como son el agua, el gas o la electricidad), en el informe se cuantificará tanto el ingreso como el valor que tendría en el mercado la utilidad derivada de dicha utilización o aprovechamiento, todo ello conforme al artículo 24.1 del TRLHL. Finalmente, en cuanto a los precios públicos, la Ley de Tasas y Precios Públicos regula en su artículo 26.2 que: "Toda propuesta de establecimiento o modificación de la cuantía de precios públicos deberá ir acompañada de una memoria económico-financiera que justificará el importe de los mismos que se proponga y el grado de cobertura financiera de los costes correspondientes".

En el TRLHL, los apartados 3, 4 y 5 del artículo 20 contienen las listas no cerradas de los hechos imponibles de las tasas por la utilización privativa y de las tasas por la prestación de servicios. Respecto a los precios públicos, los artículos 41 y 42 declaran que se podrán establecer siempre y cuando la retribución por la prestación del servicio no tenga ni la naturaleza de tasa ni se trate de los servicios y actividades enumerados en el artículo 21, el cual se refiere a los supuestos de no sujeción y de exención.

En definitiva, esos hechos imponibles y los servicios objeto de precios públicos son los que se estudian y analizan en los informes técnico-económicos. En el contenido de los informes se explica, por una parte, el cálculo de los costes que se generan en el proceso que se lleva a cabo por la administración a la hora de prestar el hecho objeto de imposición o, en el caso de las tasas por utilización del dominio público, el valor de la utilidad y, por otra parte, el cálculo de los ingresos que se prevé que genere la imposición de la tasa o del precio público.

El TRLHL completa la regulación de los informes técnico-económicos ordenando que:

- El importe que se fije para las tasas por la utilización privativa o aprovechamiento especial del dominio público local debe tomar como referencia "el valor que tendría en el mercado la utilidad derivada de dicha utilización o aprovechamiento, si los bienes afectados no fuesen de dominio público. A tal fin, las ordenanzas fiscales podrán señalar en cada caso, atendiendo a la naturaleza específica de la utilización privativa o del aprovechamiento especial de que se trate, los criterios y parámetros que permitan definir el valor de mercado de la utilidad derivada".

- En la prestación de un servicio municipal o en la realización de una actividad administrativa, el importe de la tasa que los usuarios tengan que satisfacer por recibir tal servicio o actividad no puede exceder del coste de lo que le supone a la Administración prestarlo. Los criterios para calcular este coste se definen en el segundo párrafo del apartado 2 del artículo 24 del TRLHL, que dice así:

"Para la determinación de dicho importe [el de la tasa] se tomarán en consideración los costes directos e indirectos, inclusive los de carácter financiero, amortización del inmovilizado y, en su caso, los necesarios para garantizar el mantenimiento y un desarrollo razonable del servicio o actividad por cuya prestación o realización se exige la tasa, todo ello con independencia del presupuesto u organismo que lo satisfaga. El mantenimiento y desarrollo razonable del servicio o actividad de que se trate se calculará con arreglo al presupuesto y proyecto aprobados por el órgano competente".

Atendiendo a los criterios fijados respecto a la extensión de los artículos y dada la diversidad y complejidad de la metodología, el presente trabajo se centra en la elaboración de los informes de las tasas por prestación de servicios y realización de actividades y de los precios públicos. En un artículo futuro se expondrá la metodología de la elaboración de los informes técnico-económicos relativos a la utilización privativa o el aprovechamiento especial del dominio público local.

(1) STS 2309/2010: «…tanto el "informe técnico-económico" como la "memoria económico financiera" son documentos que tienen contenido análogo, que se vienen a exigir como garantía para el administrado ya que a la vista de los mismos es como puede determinarse si el Ayuntamiento ha fijado el importe de las tasas conforme a Derecho.

Y la jurisprudencia de esta Sala, por entender sin duda que el contenido de ambos documentos es idéntico, hace referencia de forma indistinta tanto a la "memoria económico-financiera" como a los "informes técnico-económicos".»

(2) Artículo 44. Cuantía. del TRLHL:

1. El importe de los precios públicos deberá cubrir como mínimo el coste del servicio prestado o de la actividad realizada.

2. Cuando existan razones sociales, benéficas, culturales o de interés público que así lo aconsejen, la entidad podrá fijar precios públicos por debajo del límite previsto en el apartado anterior. En estos casos deberán consignarse en los presupuestos de la entidad las dotaciones oportunas para la cobertura de la diferencia resultante si la hubiera.

Los tribunales han decidido y resuelto sobre diversas cuestiones relativas a los informes técnico-económicos.

De toda esta amplia jurisprudencia son destacables la STS 5300/2016, de 13 de diciembre, en la que se pone de manifiesto que la falta del informe técnico-económico de entre los documentos que han de tenerse en cuenta para aprobar las Ordenanzas fiscales supone la nulidad de esta, o la STS 4011/2015, de 28 de septiembre que, en los mismos términos que la anterior, se refiere a los informes para el establecimiento de los precios públicos.

La STS 2925/2015, de 25 de junio, indica que los informes requieren incorporar una justificación razonada de su cuantificación, recogiendo los criterios tenidos en cuenta y las explicaciones suficientes que justifiquen el cumplimiento de los principios tributarios del art. 31.1 de la Constitución y al resto del ordenamiento jurídico, impidiendo que la discrecionalidad administrativa se convierta en arbitrariedad.

También, en relación al contenido de los informes, la STS 1643/2002, de 8 de marzo, hace referencia a que "la Memoria justificativa de esta Tasa de apertura de establecimientos, si se elabora con rigor técnico, debe contener, una vez calculado el coste total del servicio, acompañado de las series cronológicas ya indicadas, la justificación de los módulos de determinación de la base de la tarifa, de la propia tarifa o de las cuotas fijas ( art. 24, apartado 2, de la Ley 39/19888, de 28 de Diciembre), con indicación de su relación funcional con el coste del servicio y, si se aplicasen criterios o módulos de capacidad económica ( art. 24, apartado 3, de dicha Ley), es necesario justificar su correlación con la distinta capacidad económica, y, por último, es menester justificar la tarifa o el tipo de gravamen, si se han establecido, mediante el correspondiente análisis provisional, de manera que el resultado de su aplicación, así previsto, se ajuste a la tendencia de las series cronológicas del coste del servicio, del número de licencias y de la recaudación de dicha tasa». Aunque se recuerda que esto es «un desideratum, y que en ciertos aspectos será obligado admitir ciertas aproximaciones, sin base estadística suficiente, pero, en todo caso, exhorta sobre la necesidad ineludible de huir de la arbitrariedad y de evitar la indefensión de los contribuyentes".

Finalmente, entre otras muchas otras sentencias, también merece mención la STS 4335/1997, de 19 de junio, en la que, respecto al principio de equivalencia del art. 24 del TRLHL, dice que "no son los términos de comparación procedentes los costes y liquidaciones singulares, sino el cómputo del servicio y el rendimiento previsible de la tasa en su globalidad".

Resulta evidente que para conocer cuánto cuesta prestar un servicio es requisito indispensable conocer antes qué proceso se lleva a cabo en la prestación de aquel. Entiéndase por "proceso" las fases que se desarrollan en la administración para prestar el servicio. Por ejemplo, si un ciudadano solicita una autorización, el proceso que se desarrollaría en la administración podría, básicamente, seguir las siguientes cinco fases:

- Registro de entrada de la solicitud.

- Sentencia del Tribunal Supremo. Análisis técnico-jurídico de la documentación presentada.

- Redacción de la propuesta de resolución.

- Firma de la resolución.

- Notificación de la resolución al interesado.

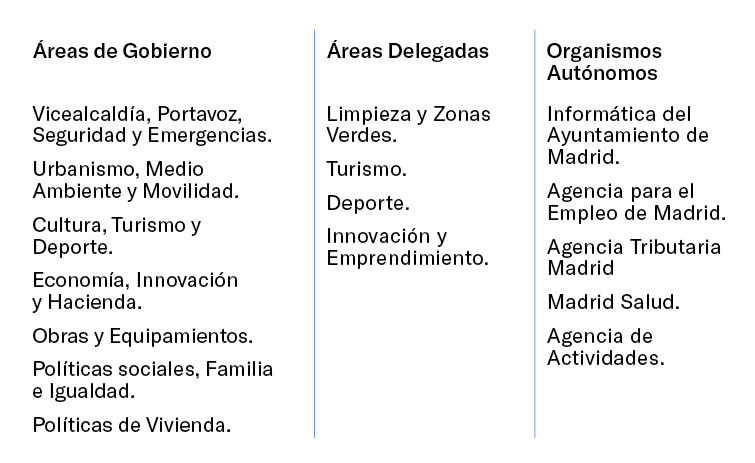

Para la prestación de los servicios que le compete, el Ayuntamiento de Madrid está organizado, actualmente(1), en una alcaldía, una coordinación general de la alcaldía, siete áreas de gobierno, cuatro áreas delegadas, veintiún distritos y cinco organismos autónomos.

A la directora del organismo autónomo Agencia Tributaria Madrid(2), (en adelante ATM), en calidad de titular del ente autónomo de gestión tributaria, le corresponde la elaboración del proyecto de Ordenanzas Fiscales y de Precios Públicos y de cualquier otra norma en materia tributaria y en materia de ordenación de los tributos y estudios tributarios, correspondiendo al titular del Área competente en materia de Hacienda proponer a la Junta de Gobierno de la Ciudad de Madrid su aprobación(3).

Por tanto, aunque la elaboración del informe técnico-económico le corresponde a la ATM, es un proceso que necesariamente ha de incluir a esos otros órganos gestores de las distintas Áreas ya que son los únicos que realmente pueden aportar toda la información necesaria para definir el servicio y dar respuesta a qué, cómo, cuánto y dónde se presta aquel. Aún más, la actividad ha de completarse necesariamente con las aportaciones de otras unidades del Ayuntamiento que conocen el gasto, debido a sus competencias como, por ejemplo, la Dirección General de Costes y Gestión de Personal o la Oficina de Contabilidad.

(1) Decreto del Alcalde de Madrid de 17 de junio de 2023.

(2) Creado por Acuerdo del Pleno del Ayuntamiento de Madrid de 29 de octubre de 2004.

(3) Estatutos del Organismo Autónomo Agencia Tributaria Madrid, de 22 de diciembre de 2008.

Habitualmente(1), en la petición de información a los distintos servicios del Ayuntamiento, que se suele realizar en el primer trimestre, se solicita la relación de puestos de trabajo del Ayuntamiento. A principios del segundo trimestre, se solicita la información de los centros de la estructura municipal, y a finales del segundo trimestre, se solicita información a quienes han propuesto modificaciones en tasas y precios públicos. Por último, a principios del cuarto trimestre, se envían los informes ya finalizados, con la concreción del porcentaje del coste del servicio que se cubre con la tasa o con el precio público, para que continúe la tramitación de la aprobación de la modificación de la ordenanza fiscal o del acuerdo del precio público.

En ciertas ocasiones se ha considerado la llevanza de una contabilidad de costes y aunque aún no se ha puesto en marcha, habrá que tener en cuenta los beneficios que esta supone.

Además de la información y los datos que se solicitan a los gestores de los servicios, existen otros instrumentos con información relevante para la elaboración de los informes técnico-económicos:

- la aplicación de la contabilidad,

- la aplicación de contratación,

- la aplicación de gestión de ingresos, v) aplicaciones de gestión de expedientes,

- documentación disponible en la intranet del Ayuntamiento: el presupuesto, los acuerdos de competencias, el organigrama, las memorias de actividad, normativa (ordenanzas técnicas municipales, leyes europeas, estatales y autonómicas),

- Portal de Datos Abiertos,

- Planes económicos,

- portales de otras entidades como, por ejemplo, AIReF, Banco de España, FUNCAS, INE,..

(1) Este esquema temporal no se sigue en aquellas ocasiones en las que es necesario que la modificación de la tasa o del precio público entre en vigor en el mismo año en el que se ha hecho la propuesta.

En la metodología aplicada, por «ingreso» se entiende los ingresos corrientes presupuestarios, en concreto tasas y precios públicos. Por ello, el análisis de los ingresos que se incluye en los informes técnico-económicos es la estimación de la retribución, en términos de derechos reconocidos(1), que percibirá la administración por la prestación de los servicios o la realización de las actividades.

En concreto, en el análisis se estudiará la previsión de ingresos de los subconceptos de los artículos(2) 30.Tasas por la prestación de servicios públicos básicos, 31. Tasas por la prestación de servicios públicos de carácter social y preferente, 32. Tasas por la realización de actividades de competencia local o 34. Precios públicos. No obstante, en ciertos estudios es necesario tener en cuenta también el capítulo de ingresos 4. Transferencias corrientes, si por la prestación del servicio se está percibiendo ingresos de esta índole.

En general, dado que los informes deben estar concluidos antes del cierre del ejercicio, lo primero que se hace en el análisis es estimar el importe anual de cierre del año vigente y después, se calcula la previsión para el siguiente ejercicio(3).

(1) En ciertas ocasiones, dependiendo del tributo, también se calcula el ingreso en términos de recaudación para tener en cuenta la alta probabilidad de incertidumbre en la recaudación de estos casos.

(2) Orden EHA/3565/2008, de 3 de diciembre, por la que se aprueba la estructura de los presupuestos de las entidades locales.

(3) Normalmente las magnitudes estudiadas son globales, son pocos los servicios que se estudian de forma unitaria. En estos casos, el informe no incluye una estimación de los ingresos, aunque sí se calcula y se aporta para otro de los documentos del expediente de aprobación de la ordenanza fiscal o del acuerdo del precio público.

Como en cualquier otro estudio, el de la previsión de los ingresos se puede realizar considerando distintos niveles de análisis. El análisis de ingresos, siempre ofreciendo una buena estimación del resultado, puede ser sencillo o infinitamente detallado.

Existen técnicas matemáticas aplicadas a la estadística fáciles de ejecutar y que resultan muy eficientes porque los datos suelen estar disponibles y son de fácil acceso, el tiempo que es necesario dedicar para realizar estas técnicas es escaso y, también, los resultados que se obtienen pueden ser tan fiables como los obtenidos con cualquier otra técnica. Un ejemplo de estas técnicas es calcular el importe del ingreso anual estimado utilizando los datos de los ingresos del ejercicio corriente o a utilizar conjuntamente los datos de los ingresos del ejercicio corriente y anterior para calcular la estimación del ingreso anual. Esta última formulación se utiliza cuando de los datos observados se pueda concluir que las condiciones, el comportamiento y las magnitudes de los valores del ejercicio precedente y del actual son similares.

Para aplicar cualquiera de estas dos técnicas es suficiente con conocer los derechos reconocidos y la recaudación, que son datos que ofrece la contabilidad. Obviamente estas técnicas no se podrán utilizar en la imposición de nuevas tasas y precios públicos, pero sí en las propuestas de modificación de tasas y precios existentes.

En la estimación de ingresos también se utiliza, para representar posibles valores futuros, líneas de tendencia, para lo cual basta con dos valores, aunque cuantos más valores mayor fortaleza tendrá la línea de tendencia. En las hojas de cálculo se ofrecen distintos tipos de líneas de tendencia, por ejemplo:

- Lineal. El resultado es una línea recta. Se usa si los valores de la variable siguen un patrón similar a una línea recta. La línea de tendencia muestra si la variable aumenta o disminuye. Su ecuación es: y = ax + b;

- Logarítmica. El resultado es una línea curva. Se usa si la pendiente que formasen los valores de la variable fuese grande e inmediatamente después aquella se redujese. Su ecuación es: y = a*ln(x) + b;

- Polinomial. . El resultado es una línea curva. Se usa cuando los valores fluctúan. Su ecuación es: y = ax^n + bx^(n-1) + … + zx^0;

- Potencial. El resultado es una línea curva. Se usa cuando el crecimiento observado en la variable está especificado. Su ecuación es y = a*x^b;

- Exponencial. El resultado es una línea curva. Se usa cuando los valores fluctúan. Su ecuación es: y = a*e^(bx);

- Media móvil. El resultado es una línea quebrada. Se usa cuando los valores fluctúan de forma inestable.

En el mercado existen softwares de analítica que ofrecen predicciones más complejas. Requieren, además de la compra del producto y su mantenimiento, la determinación de indicadores clave de desempeño, el diseño de los cuadros de mandos, de las palancas de los simuladores y la alimentación periódica de datos.

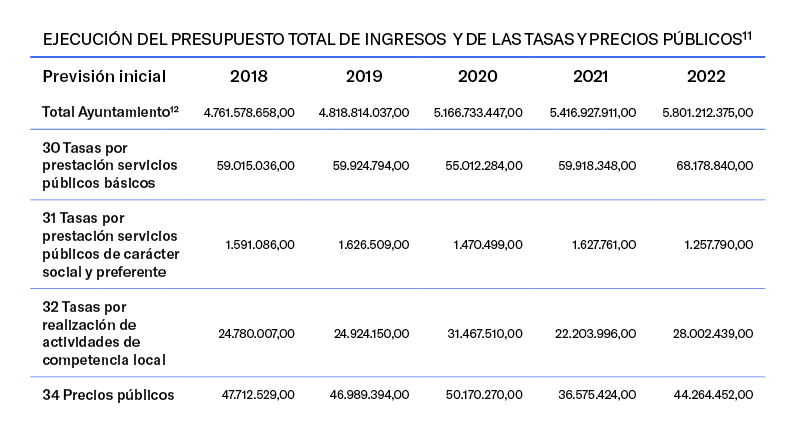

Cuando se estudia la modificación de una tasa o de un precio público se tiene en cuenta la capacidad recaudatoria del mismo, en términos relativos, teniendo en cuenta que el presupuesto de ingresos del Ayuntamiento de Madrid en 2023(1) es de 5.801.212.375 euros.

EJECUCIÓN DEL PRESUPUESTO TOTAL DE INGRESOS Y DE LAS TASAS Y PRECIOS PÚBLICOS(2)

Como puede observarse, tan solo la previsión inicial del artículo 30 puede tener cierta entidad al suponer el 1,18% del conjunto de los ingresos del Ayuntamiento. Con respecto a la previsión de todos los ingresos por precios públicos esta es de tan solo del 0,76% del presupuesto del Ayuntamiento.

Por lo que se refiere a la ejecución del presupuesto podemos decir que los derechos reconocidos se ajustan bastante a la previsión inicial.

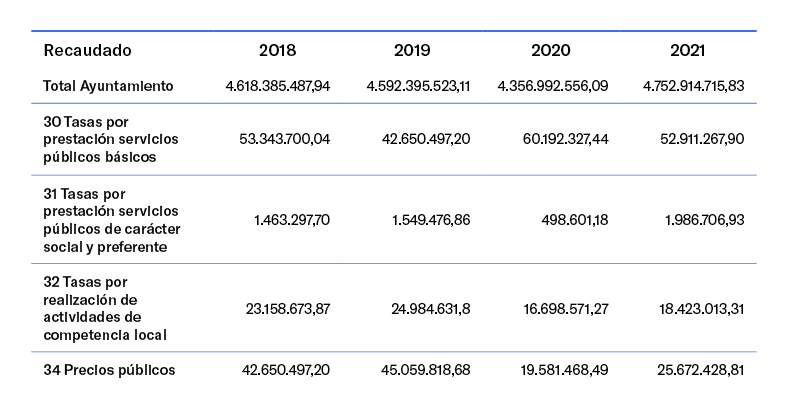

Por último, en la elaboración de los informes, se atiende también a los niveles recaudados por si resultase relevante obtener esta magnitud.

En la estimación de los ingresos de tasas y precios públicos que tienen poca capacidad recaudatoria se proyecta al año los ingresos reconocidos desde enero hasta cierto mes, que se establece en el mismo informe(3), o se utiliza, también, los ingresos del año inmediato anterior aplicando en todo caso, al resultado obtenido, la modificación que se proponga. La elección entre proyectar solo los ingresos del año en vigor o incluir también los de los años precedentes depende de cuánto se ajusten los datos de los ejercicios anteriores al actual.

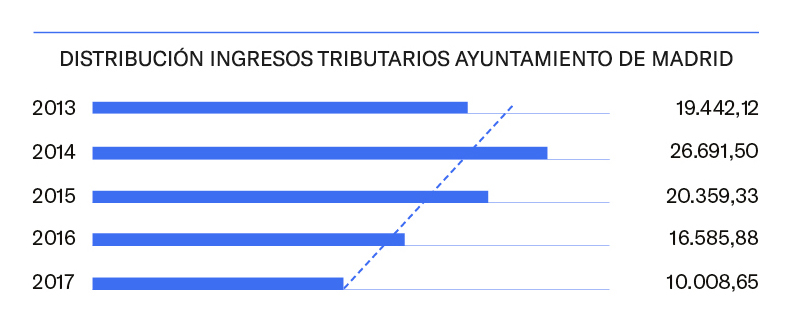

Como ejemplo, se incorpora un extracto del informe técnico-económico, redactado en 2017, para la modificación de la Ordenanza Fiscal reguladora de la Tasa por Prestación de Servicios de Reproducción de Imágenes y Documentos:

"Tabla 27. Derechos Reconocidos netos del Subconcepto 309.03, relativo a copias de reprografía y cartografía.

En el mes de agosto de 2017, el importe de los derechos reconocidos ascendía a 10.008,65 euros, que en una proyección simple nos da unos ingresos previstos para el año 2017 de 15.012,98 euros.

Calculando la regresión simple por el método de mínimos cuadrados, obtenemos que la recta y = a + bx tiene, para los parámetros a y b, los valores 25.307,53 y -1.896,39, respectivamente, por lo que la recta que obtenemos es

y = 25.307,53 – 1.896,39 x

En consecuencia, en 2018 el importe de los ingresos esperados es de 13.929,19 euros."

En la estimación de los ingresos de las tasas que se gestionan con matrícula, por ejemplo, la tasa por la prestación del servicio de gestión de residuos urbanos de actividades, se tienen en cuenta todos los recibos de la última matrícula aprobada. En ellos se varían los elementos de la cuota objeto del estudio de la modificación de la ordenanza fiscal para obtener la previsión del ejercicio en el que entre en vigor la nueva tasa. De forma parecida se procede en el cálculo de la estimación de las tasas y precios que tienen cierta capacidad recaudatoria. De estos servicios se acude a las aplicaciones de gestión de expedientes y se procede a hacer la simulación de los ingresos rectificando las variables que procedan, según las propuestas de modificación.

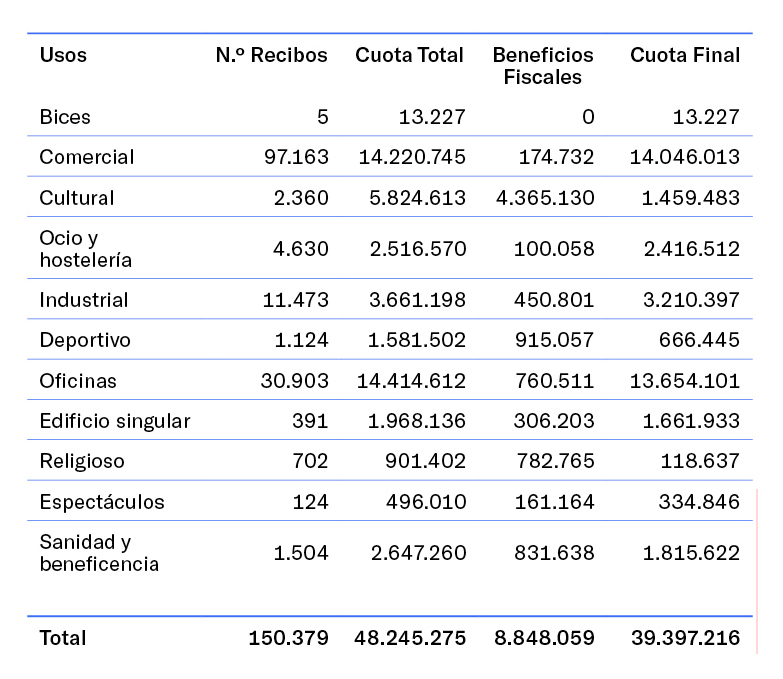

Como ejemplo, puede verse el siguiente extracto del informe técnico-económico, redactado en 2015, para la modificación de la Ordenanza Fiscal reguladora de las Tasas por Servicios y Actividades relacionados con el Medio Ambiente - Tasa por prestación del servicio de gestión de residuos urbanos de actividades:

- La estimación del ingreso previsto por la Tasa por prestación del servicio de gestión de residuos urbanos de actividades 2016 se ha realizado utilizando los datos obrantes en el Ayuntamiento relativos a actividades de la última matrícula aprobada de la tasa por la prestación del servicio de gestión de residuos urbanos. El resultado se muestra a continuación. Previsión de rendimiento de la Tasa por prestación del servicio de gestión de residuos urbanos de actividades 2016.

El resultado detallado de cada uno de los usos catastrales reflejados en el cuadro anterior se acompaña como Anexo XIV.

Como se observa en el cuadro anterior, el rendimiento previsto de la tasa asciende a 39.397.216 euros, que es el resultado de aplicar las nuevas cuotas previstas para 2016, en las que figura descontado el importe de los diferentes beneficios fiscales.

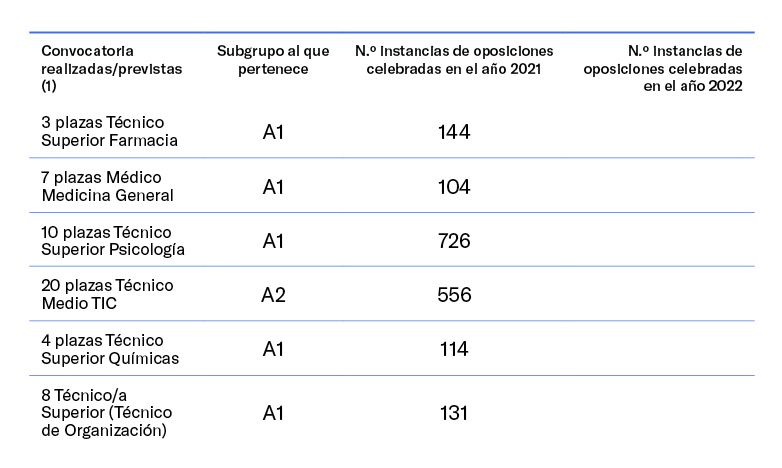

En otros casos será necesario que los gestores de los servicios realicen una estimación de la demanda. Para recabar esta información se elaboran unos cuestionarios, en formato de tabla, al objeto de que los gestores cumplimenten los datos bien de los ingresos esperados bien del número de servicios que se prevé que realizarán.

Ejemplo, extracto de la tabla enviada en 2022. subconcepto de ingreso 30905. Derechos de examen. Derechos reconocidos en 2021: 740.038,14 euros.

Cuando existe una completa incertidumbre sobre la demanda del servicio que se generará en el ejercicio siguiente o cuando se estudia la nueva creación de una tasa o de un precio público será necesario que el gestor del servicio que se va a gravar realice una previsión del número de servicios que se prestarán[4] ya que es quien conoce el mercado como oferente de este. Sin embargo, cuando no es posible obtener esta previsión hay que acudir a otras fuentes o a realizar hipótesis de trabajo.

Es el caso recogido en el siguiente ejemplo, relativo a un informe técnico-económico elaborado en 2012 para la creación de la nueva tasa por la prestación del servicio de celebración en sábado de matrimonios civiles. Subconcepto de ingreso 31900. Matrimonios civiles:

- "18 distritos x 11 sábados al año x 6 bodas cada sábado = 1.188 bodas al año en 18 distritos

- 3 distritos x 12 sábados al año x 6 bodas cada sábado = 216 bodas al año en 3 distritos

De donde,

- 1.188 + 216 = 1.404 bodas al año en los 21 distritos

La previsión de ingresos se obtiene de aplicar la tasa propuesta al número de bodas:

- 1.404 x 120,00 € = 168.480, 00€".

(1) El Proyecto de Presupuesto General del Ayuntamiento de Madrid 2023 se aprobó por la Junta de Gobierno de la Ciudad de Madrid el 3 de noviembre de 2022 pero no fue aprobado por el Pleno Municipal.

(2) Datos de las Cuentas Anuales del Ayuntamiento de Madrid.

(3) Datos sin consolidar. No incluye los organismos autónomos que no tienen, en sus presupuestos, ni tasas ni precios públicos.

(4) Normalmente se establece el mes de junio, pero depende del momento en el que se realice el informe.

El Ayuntamiento de Madrid tiene aprobadas(1):

- 17 Ordenanzas fiscales reguladoras de tasas por la prestación de servicios y realización de actividades. Para ellas estudiamos 143 servicios muy heterogéneos, por ejemplo:

- La realización de los análisis clínicos que realizan en el Laboratorio de Salud Pública que, dadas las circunstancias en las que se producen estos servicios (2), podemos determinar de forma unitaria, es decir, calculamos lo que le cuesta al Ayuntamiento realizar cada análisis.

- La expedición de las licencias de actividades que, además de que incumbe parcialmente a 23 órganos municipales, uno de ellos es un organismo autónomo, su coste lo determinamos de forma global.

- El mantenimiento de los servicios de emergencia de bomberos que, aunque tan solo le corresponde a un órgano municipal, este está compuesto por una amplia plantilla y un elevado presupuesto en bienes corrientes y servicios.

- 1 Ordenanza reguladora de los Precios Públicos por la Prestación de Servicios o la Realización de Actividades. Para ella estudiamos 21 servicios, los cuales se refieren, en una amplia mayoría, al mundo de la cultura, pero también a la ejecución de obras en la vía pública.

- 12 Acuerdos del Pleno del Ayuntamiento de Madrid por el que se establecen los precios públicos por la prestación de servicios. Para ellos estudiamos 15 servicios, también muy heterogéneos.

- Módulos del ICIO. En la Ordenanza Fiscal reguladora del Impuesto sobre Construcciones, Instalaciones y Obras recogemos unos módulos con los que se puede determinar la base imponible del impuesto cuando el visado del presupuesto no es requisito preceptivo. Estos módulos se refieren a lo que cuesta, por unidad, la realización de cada una de las obras que se detallan en la propia ordenanza del impuesto.

(1) Ordenanzas fiscales reguladoras de los tributos y precios públicos municipales - Portal del Contribuyente del Ayuntamiento de Madrid (madrid.es/ordenanzasfiscales).

(2) Para cada tipo de análisis se utiliza la misma cantidad de reactivo, el tiempo de uso de la maquinaria es uniforme, el personal dedica el mismo tiempo.

En la metodología que se sigue en el Ayuntamiento, el término "coste(1)" se equipara con gasto presupuestario porque, aunque en términos económicos no todos los gastos son costes y viceversa, calcular costes resulta difícil tanto a la hora de identificarlos como por su valoración en sí, en comparación con la facilidad de trabajar con los gastos presupuestarios y, además, dados los factores empleados en los procesos de producción de servicios, de cometerse alguna desviación esta sería insignificante.

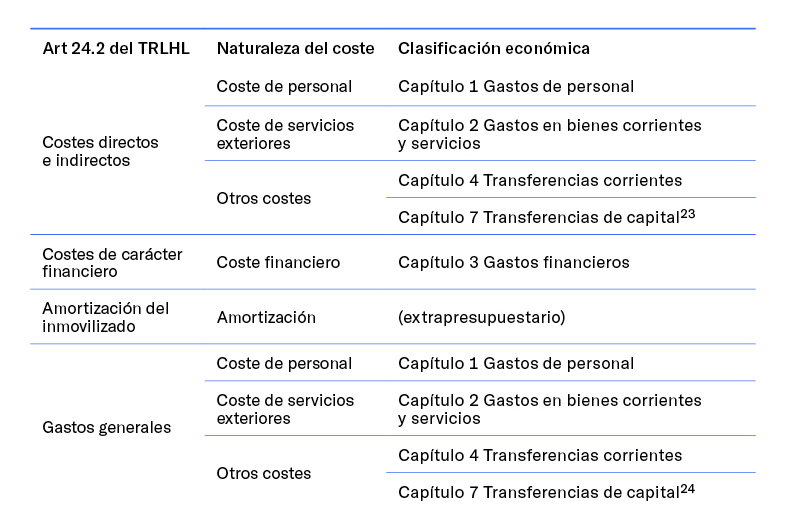

Los costes que se toman en consideración son los que prevé el apartado 2 del artículo 24 del TRLHL:

- a) Los costes directos e indirectos.

- b) Los costes de carácter financiero.

- c) La amortización del inmovilizado.

- d) Los gastos generales.

Los costes directos se vinculan con las unidades organizativas municipales sin necesidad de adoptar ningún criterio de reparto, sin embargo, para asignar los costes indirectos se necesita elegir un criterio de reparto. En costes directos e indirectos se incluye tanto la valoración de los consumos en recursos que hacen los centros cuando realizan las actividades gravadas con tasas o con precios públicos, como los consumos que se deben imputar, de forma indirecta, por tratarse de recursos consumidos en centros para realizar actividades que son necesarias para garantizar la prestación del servicio pero que no se pueden vincular directamente con el mismo. Estos últimos se incluyen, en la metodología, en lo que se denomina costes de estructura.

Por lo tanto, antes de valorar los costes es necesario identificar:

- Los centros principales de coste, que son las unidades organizativas en las que se estructura el Ayuntamiento. Son los órganos responsables de los programas presupuestarios porque, ya que se valora el consumo con el gasto presupuestario, tiene relevancia que se identifique por "centro" a la unidad responsable de este.

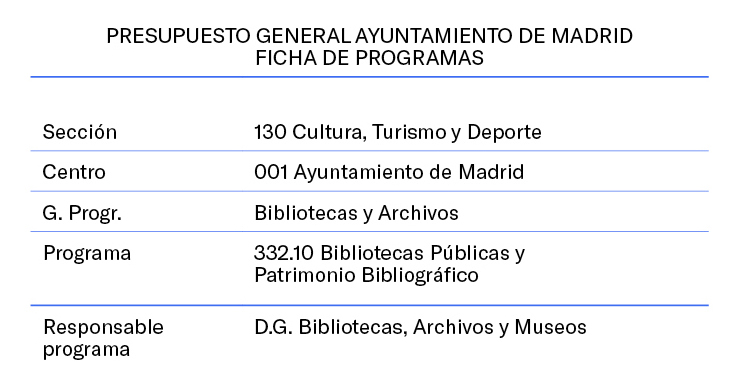

Como ejemplo, el siguiente extracto del Presupuesto General del Ayuntamiento de Madrid de 2022. Centro de coste: Dirección General Bibliotecas, Archivos y Museos(2)

-

Las actividades(3) que se prestan a la ciudadanía y que son objeto de imposición con tasas o con precios públicos, así como aquellas otras actividades que no se prestan directamente a la ciudadanía pero que dan soporte, de alguna manera, al servicio final que se presta. Tanto en los decretos y acuerdos de organización y competencias, como en los objetivos, indicadores y actividades del Presupuesto General del Ayuntamiento o por una comunicación directa con el servicio gestor se localizan las actividades con su centro de coste.

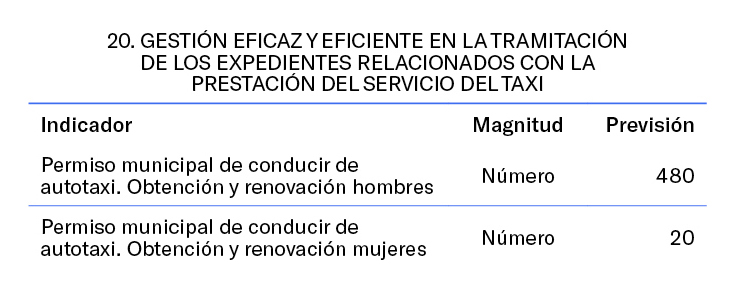

Ejemplo, extracto del Presupuesto General del Ayuntamiento de Madrid de 2022, programa 133.01 Tráfico. Responsable del programa DG Gestión y Vigilancia de la Circulación(4). Actividad: Tramitación del permiso municipal de conductor de autotaxi:

- Los procesos, esto es, qué se hace para prestar el servicio. Los procesos se componen de una serie de fases en las que intervienen los factores productivos del Ayuntamiento y cuyo resultado es el servicio final que se presta.

Los costes de carácter financiero que, aunque desvirtúan la naturaleza del coste del proceso porque su nacimiento se debe a circunstancias de índole financiera, se tienen en cuenta e incluyen los intereses y otros gastos derivados de operaciones financieras asumidas por el Ayuntamiento para la ejecución de sus inversiones.

En cuanto a la amortización del inmovilizado, se deberían calcular unas cuotas que midiesen la depreciación real con independencia de las normas financiero-fiscales. Sin embargo, el esfuerzo que habría que emplear para realizar estas mediciones no justificaría el resultado, por lo tanto, se acude a los coeficientes establecidos en el Decreto del Delegado del Área de Gobierno de Economía y Hacienda de 10 de diciembre de 2015, por el que se acuerda modificar la vida útil de los bienes que componen el activo no corriente del Ayuntamiento y sus Organismos Autónomos y se establece el criterio de valoración de determinadas inversiones.

Por último, en los gastos generales se incluyen los costes originados en los centros que no guardan una relación directa con la prestación del servicio, aun cuando son, en cierta medida, necesarios para que este se lleve a efecto. En la metodología se incluyen, junto con los costes indirectos necesarios para prestar el servicio, en lo que se denomina costes de estructura.

Al igual que lo comentado en el apartado de costes directos e indirectos, para los gastos generales se necesita identificar los centros principales de coste, las actividades y los procesos.

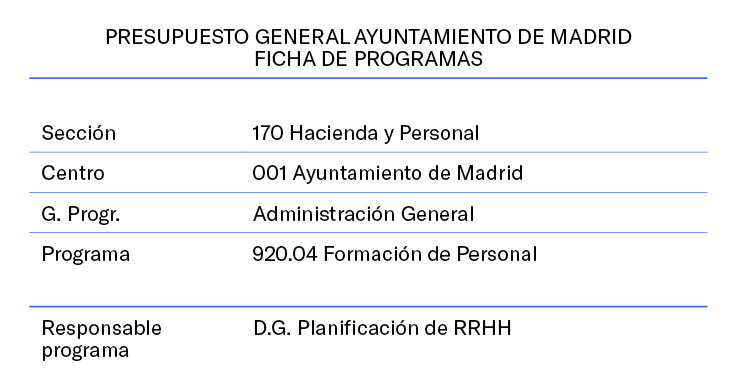

Ejemplo, extracto del Presupuesto General del Ayuntamiento de Madrid de 2022. Centro de coste: Dirección General Planificación de RRHH(5):

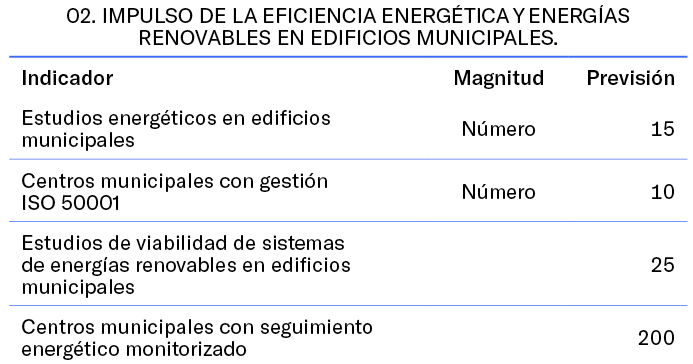

Ejemplo, extracto del Presupuesto General del Ayuntamiento de Madrid de 2022, programa 172.11 Sostenibilidad. Responsable del programa DG Sostenibilidad y Control Ambiental(6). Actividad: Impulso de la eficiencia energética y energías renovables en edificios municipales.

En resumen, los costes considerados resultan de los factores productivos o los recursos con los que cuenta esta administración para la realización de las actividades, los cuales son:

- El trabajo del personal municipal que presta directa o indirectamente los servicios a la ciudadanía.

- Los bienes y servicios que se adquieren a empresas externas para poder prestar el servicio.

- La financiación de las inversiones necesarias para prestar el servicio que generan gastos financieros.

- Los bienes en propiedad necesarios para prestar el servicio.

Otro personal municipal y otras adquisiciones en bienes corrientes y servicios que, de manera indirecta, se necesitan para el funcionamiento de la organización y, por ende, para la prestación de los servicios.

Siguiendo una clasificación en función de la naturaleza del coste, los costes del TRLHL y su correspondencia con la clasificación económica de gastos establecida por la Orden EHA/3565/2008, de 3 de diciembre, por la que se aprueba la estructura de los presupuestos de las entidades locales, sería:

(1]) La IGAE define «coste» como la valoración monetaria de los consumos necesarios realizados o previstos por la aplicación racional de los factores productivos en la obtención de los bienes, trabajos o servicios que constituyen los objetivos del sujeto contable.

Resolución de 28 de julio de 2011, de la Intervención General de la Administración del Estado, por la que se regulan los criterios para la elaboración de la información sobre los costes de actividades e indicadores de gestión a incluir en la memoria de las cuentas anuales del Plan General de Contabilidad Pública.

(2) Acuerdo de 4 de julio de 2019 de la Junta de Gobierno de la Ciudad de Madrid, de organización y competencias del Área de Gobierno de Cultura, Turismo y Deporte

"(…) 1.º Organización del Área de Gobierno de Cultura, Turismo y Deporte.

El Área de Gobierno de Cultura, Turismo y Deporte se organiza para el ejercicio de sus competencias en los siguientes órganos directivos, subdirecciones generales y empresas, así como en las demás unidades y puestos de trabajo que se determinen en la relación de puestos de trabajo:

1. Coordinación General de Cultura.

1.1. Dirección General de Bibliotecas, Archivos y Museos. (…)"

(3) En el Manual de procedimiento para la Implantación de un Sistema de Costes en la Administración Local (MAPISCAL), editado por la Federación Española de Municipios y Provincias (FEMP) se define actividad como el "conjunto de actuaciones que tiene como objetivo la aplicación de un valor añadido a un objeto, mediante la utilización combinada de factores en un proceso productivo, para obtener bienes o prestar servicios. Describe el contenido del proceso o de los procesos necesarios para llevar a cabo la prestación. El conjunto de actividades que de forma clara y concisa identifica a cada proceso, se denomina mapa de actividades".

(4)Acuerdo de 4 de julio de 2019 de la Junta de Gobierno de la Ciudad de Madrid, de organización y competencias del Área de Gobierno de Medio Ambiente y Movilidad. Competencia específica de la Dirección General de Gestión y Vigilancia de la Circulación. 1.2. "b) Gestionar los servicios de autotaxi en los términos previstos en la normativa que les es de aplicación, tanto en materia de licencias, titulares, conductores, vehículos, elementos mínimos obligatorios, régimen de descansos, duración máxima de prestación del servicio, como en aquellos otros que se encuentren previstos en la normativa sectorial."

(5) Acuerdo de 27 de junio de 2019 de la Junta de Gobierno de la Ciudad de Madrid, de organización y competencias del Área de Gobierno de Hacienda y Personal. 1.º Organización del Área de Gobierno de Hacienda y Personal.

"(…) 1. El Área de Gobierno de Hacienda y Personal se organiza para el ejercicio de sus competencias en los siguientes órganos directivos, subdirecciones generales y organismos, así como en las demás unidades y puestos de trabajo que se determinen en la relación de puestos de trabajo:

1. Coordinación General de Presupuestos y Recursos Humanos. (…)

1.2 Dirección General de Planificación de Recursos Humanos. (…)"

(6) Acuerdo de 4 de julio de 2019 de la Junta de Gobierno de la Ciudad de Madrid, de organización y competencias del Área de Gobierno de Medio Ambiente y Movilidad. Competencia específica de la Dirección General de Sostenibilidad y Control Ambiental."1.2.g) Impulsar la puesta en marcha de sistemas de gestión ambiental y la ejecución de auditorías y estudios energéticos en las dependencias municipales y prestar la asistencia técnica precisa para su implantación."

(7) Por supuesto que existe la posibilidad de que en el cómputo del coste del servicio haya que tener en cuenta algún gasto presupuestado en el capítulo 7, sin embargo, hasta la fecha, no se ha presentado ningún caso.

(8) (Ídem nota 6).

En los informes técnico-económicos se mide lo que le cuesta, adecuadamente periodificado, al Ayuntamiento prestar un servicio final. Antes de llegar a ese resultado es fundamental conocer:

- Qué se va a gravar, es decir, cuál es el proceso que conforma el servicio municipal que va a dar lugar a la contraprestación y qué otras operaciones intermedias se producen para ayudar a producir el servicio final.

- Quién realiza todos esos procesos.

- Cómo se realizan los procesos.

- Cuánto se dedica de los recursos municipales a los procesos.

La respuesta al "qué" la ofrecen las descripciones de los hechos imponibles, las descripciones de las actividades del presupuesto, los acuerdos de competencias o las comunicaciones directas con los centros gestores. Los responsables del programa presupuestario(1) proporcionan la respuesta a "quién". La respuesta al "cómo" es facilitada por la unidad municipal que presta el servicio, así como la respuesta al "cuánto".

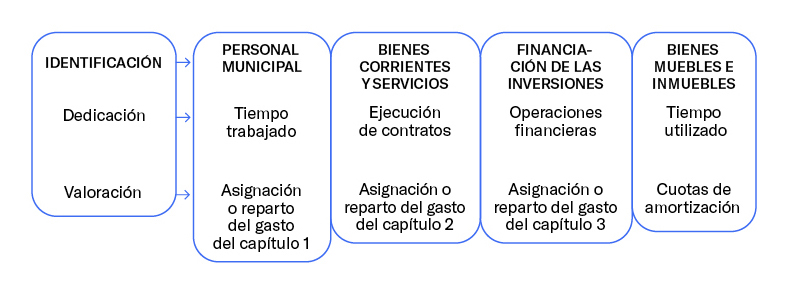

En el cálculo del coste de la prestación de servicios interviene:

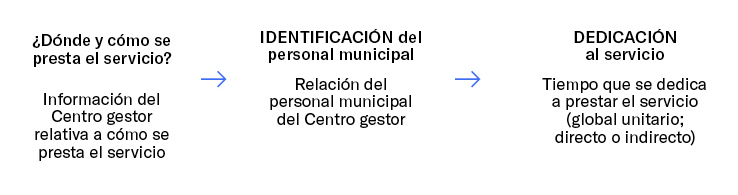

- La valoración del coste del personal, para lo cual previamente es necesario que la unidad municipal o centro gestor del servicio explique las fases que se suceden en la prestación del servicio y que identifiquen el personal municipal involucrado en el proceso. Estas tareas se concretan en la elaboración de un mapa de tareas y en una relación del personal que presta el servicio a la que se añade la dedicación al proceso que, generalmente, se trata de computar cuánto tiempo lleva prestar aquel. Esta medición suele venir en un porcentaje de la jornada anual por cada puesto de trabajo, aunque en ocasiones el porcentaje se adjudica a un grupo de puestos de trabajo. Menos común es que la medición venga por minutos por servicio.

La valoración de estas dedicaciones se realiza con base al gasto presupuestario de cada puesto de trabajo e incluye las retribuciones del puesto, las personales, las cuotas sociales, el transporte y otros costes sociales que se pueden imputar de forma directa.

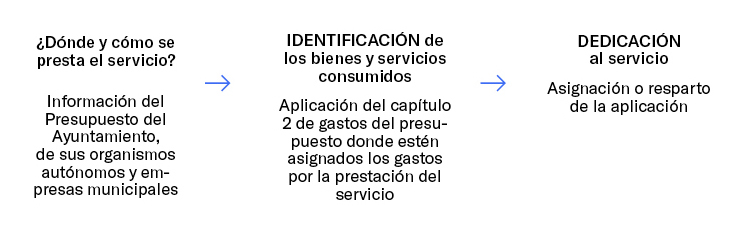

- La valoración de la adquisición de servicios exteriores, para lo cual previamente es necesario conocer el programa presupuestario. El centro gestor es quien indica las contrataciones que ha realizado, las aplicaciones que se asignan al proceso y a cuánto se eleva su gasto. Esto último no siempre es fácil porque las adquisiciones suelen dar respuesta a necesidades de varios servicios y no solo de uno, pero esta cuestión se suele solventar con los datos que contienen los pliegos de la contratación, sobre todo cuando se aprueban precios por módulos.

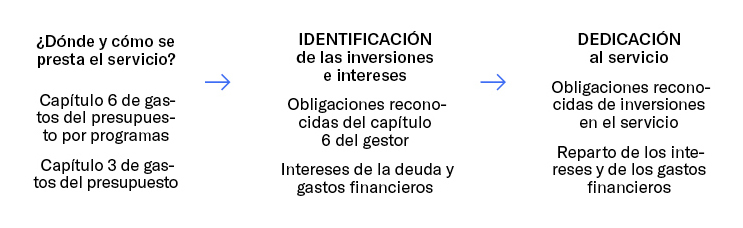

- La valoración del coste financiero(2), para lo cual se utiliza la estimación del gasto anual en intereses y gastos financieros que realiza la unidad municipal encargada de ejecutar la política financiera del Ayuntamiento. El reparto del gasto se hace en función del importe reconocido en inversiones.

Una vez determinadas las inversiones realizadas durante el periodo en el que la deuda contraída está viva se calcula el peso que tienen, año a año, las inversiones realizadas para el servicio que se esté estudiando. El coste financiero imputable al servicio final es el que se obtiene de aplicar los pesos calculados sobre el gasto financiero del Ayuntamiento.

- La valoración de la depreciación de los bienes muebles e inmuebles. Son los centros gestores quienes identifican el inmovilizado que utilizan en la prestación de los servicios. En aras de la eficiencia, tan solo se consideran las amortizaciones de inmuebles que en su totalidad o mayoritariamente se dedican a la prestación de un servicio. Con respecto a los bienes muebles, es indispensable que el centro gestor facilite información del uso del bien.

(1) Aunque se identifica "centro de coste" con el órgano responsable del programa presupuestario, lo normal es que cada órgano tenga una estructura por debajo y que cada una de las unidades en las que se ha organizado presten servicios diferenciados. Por ello, el responsable del órgano será quien identifique la unidad municipal que presta el servicio estudiado. Esa unidad será la que facilite los datos relativos a la prestación del servicio.

(2) No se incluye los de financiación afectada (excepto si estudiamos la inversión afectada), ni los de tesorería, ni los de demora.

En la propia cuantificación del coste por la prestación de servicios o la realización de actividades se sigue un proceso el cual está compuesto de las siguientes fases que van a dar respuesta a las consideraciones arriba planteadas:

Fase 1

A la vista del presupuesto en vigor, se clasifican los programas en finales, de estructura y mixtos. Los programas presupuestarios que, como vimos, se equiparan a los centros de coste, se clasifican en:

- Finales, son en los que se realizan las actividades o los servicios ofrecidos directamente a los ciudadanos, que pueden ser o no objeto imponible de tasas o precios públicos. Aunque también incluyen otros programas asimilables a los finales para no repartir sus costes, como por ejemplo el programa «91240. Grupos Políticos Municipales».

- De estructura, son aquellos centros de actividad imprescindibles para el funcionamiento de los restantes servicios del Ayuntamiento y de sus Organismos Autónomos pero que no están directamente vinculados a la prestación de un servicio al ciudadano. Incluyen tanto los centros cuyos costes suponen un coste indirecto en la prestación del servicio al ciudadano como los centros en los que se originan los gastos generales.

- Mixtos, son aquellos en los que se producen tanto costes directos como indirectos de los servicios prestados directamente a los ciudadanos. Por ejemplo, el programa «92009. Asesoría Jurídica» atiende tanto a la realización del bastanteo de poderes para actuar ante una administración que soliciten los ciudadanos(1), como a los servicios de asesoramiento jurídico y de asistencia procesal del Ayuntamiento.

En esta fase también se cuenta con el listado de los puestos de trabajo, organizados por programas.

Fase 2

Se preparan los cuestionarios que se remiten, para su cumplimentación, a los centros mixtos y a los de estructura de los que se necesite que aporten un criterio de reparto y se solicita información de su actividad, esto es, una breve descripción de las actividades que realizan y los medios humanos y materiales afectos al servicio.

El objeto de los cuestionarios es que recopilen toda la información precisa:

- Para identificar los recursos municipales que participan en la prestación del servicio objeto de estudio.

- Para conocer cuánto se dedica de cada recurso.

- Para valorar la dedicación de los recursos empleados en la prestación del servicio.

En general, se sigue el siguiente esquema:

Fase 3

La información recibida de los centros mixtos y de estructura es analizada y da comienzo el cálculo de sus costes estimados en el ejercicio vigente. El coste de estructura, calculado conforme a las reglas de valoración arriba enunciadas, se reparte entre todos los centros en función de unos coeficientes, al objeto de que este coste indirecto sea trasladado al coste de la prestación de los servicios finales a la ciudadanía. Cada coste indirecto se reparte en función de unos coeficientes que reflejan la interrelación entre los distintos centros municipales. El procedimiento de imputación consiste en repartir, sucesivamente(2), los costes de estructura entre todos los centros hasta que, finalmente, se trasladen a los centros finales(3). Esto supone que los costes de estructura quedan repartidos entre los centros a nivel de programa presupuestario por lo que para trasladarlos al coste del servicio será necesario acudir a un criterio de reparto.

Principalmente son cuatro los criterios utilizados para obtener los coeficientes de reparto:

- La relación entre el importe dotado en los capítulos 1 y 2 de los programas y la dotación total de los programas con los que tenga conexión, sin incluir las dotaciones de 227 "Trabajos realizados por otras empresas y profesionales", 250 " Trabajos realizados por administraciones públicas", 251 "Trabajos realizados por otras entidades públicas" y 260 " Trabajos realizados por instituciones sin fines de lucro".

- La relación del número de puestos, clasificados por programas. Este criterio de reparto se usa para el reparto del coste de los centros cuya actividad está muy ligada a los empleados, por ejemplo, el programa "22101. Acción Social para Empleados".

- Los gastos del programa "93401. Política Financiera" se reparten en función del peso que las inversiones de cada programa representan respecto de la inversión total del Ayuntamiento de Madrid. El peso que supone la superficie afectada respecto del total consignado en el presupuesto. Por ejemplo, es el criterio de reparto del programa "93302. Edificios".

En esta fase también se preparan los cuestionarios de los centros finales y se remiten las cartas en las que se solicitan información de la actividad que realizan.

Fase 4

Todos los datos reportados por los centros finales son analizados. Con ellos se calcula, para el ejercicio vigente: el coste directo de personal municipal, el coste directo en bienes corrientes y servicios y las cuotas de amortización del inmovilizado. A estos costes se añade el coste imputable de los gastos financieros que, como ya se ha indicado, se realiza en función de las inversiones acometidas y el coste de estructura imputable, el cual se calcula hallando la ratio entre el coste de personal más el coste en bienes corrientes y servicios de la actividad y el gasto en los capítulos 1 y 2 del programa en el que aquella se encuadra. Esta ratio aplicada al coste de estructura imputable al programa, calculado en la fase 3, nos da el coste de estructura de la actividad.

En general, con la suma de estos cinco(4) costes se obtiene el coste total en los que incurre el Ayuntamiento por la prestación del servicio.

A partir de esta estimación de cierre del ejercicio vigente y en atención a la naturaleza de cada coste, es decir, diferenciando el coste según se refiera a su origen se aplica, a cada uno de ellos, ciertas magnitudes que permitan prever el importe del coste para el ejercicio siguiente en el cual entraría en vigor la tasa o el precio público. Por ejemplo, el coste del personal municipal se podría variar en función de la modificación salarial de los funcionarios, publicada en el proyecto de la Ley de Presupuestos Generales del Estado; el coste en bienes corrientes y servicios, en función de las previsiones de revisiones de precios acordadas en las contrataciones; las cuotas de amortización, en función de la vida útil del inmovilizado o por información relativa a la puesta en funcionamiento de nuevas inversiones.

Esa magnitud de coste total prevista para el siguiente ejercicio es la que se compara con el ingreso previsto para comprobar que este, en las tasas, no supere al coste o que, en los precios públicos, cubre, en general, como mínimo el coste.

(1) Este servicio además es objeto imponible de la tasa por expedición de documentos administrativos.

(2) También se podría optar por seguir el procedimiento descrito para imputar los costes de los centros de nivel superior a los de último nivel del apartado Decimoquinto de la Resolución de 28 de julio de 2011, de la Intervención General de la Administración del Estado, por la que se regulan los criterios para la elaboración de la información sobre los costes de actividades e indicadores de gestión a incluir en la memoria de las cuentas anuales del Plan General de Contabilidad Pública, el cual se realiza en una sola fase.

(3) Aunque ciertos costes no se reparten, se quedan en los centros de estructura porque se entiende que son aplicables al propio sistema estructural.

(4) De personal municipal, bienes corrientes y servicios, financiero, amortización y estructura.

Eduardo García de Enterría y Tomás Ramón Fernández. Curso de Derecho Administrativo II. Editorial Civitas.