El principio de equivalencia: un principio estructural en la cuantificación de las tasas locales con contornos excesivamente imprecisos

Abril 2025

Miguel Alonso Gil

Presidente del Tribunal Económico-Administrativo Municipal. Ayuntamiento de Móstoles

Profesor Asociado de Derecho Financiero y Tributario UC3M

![]()

Resumen

El objeto de este estudio tiene es dar cuenta de algunos interrogantes que suscita la aplicación del principio de equivalencia en las tasas locales. Para ello, relacionaremos el principio de equivalencia con los principios tributarios más relevantes, y examinaremos las cuestiones más controvertidas en la cuantificación de las distintas modalidades de tasas. Asimismo, haremos referencia a los informes técnico-económicos previstos en el Texto refundido de la Ley reguladora de las Haciendas locales, y a las memorias económico-financieras recogidas en la Ley de Tasas y Precios Públicos, dado que conforman el medio por el que el ente justifica la imposición de la tasa y el obligado tributario controla que el principio de equivalencia se respeta.

Palabras clave: principio de equivalencia, tasas locales, cuantificación, prestación de un servicio, realización de una actividad, ocupación dominio público local.

Summary

The purpose of this work is to explain some of the questions raised by the application of the equivalence principle to local rate. To this end, we will link the equivalence principle to the most relevant tax principles and examine the most controversial issues in the quantification of the different types of rates. We will also refer to the technical and economic studies provided for in the Law Regulating Local Tax and the economic and financial reports included in the Law on Rates and Public Prices, given that they constitute the means by which the entity justifies the imposition of the rate and the taxpayer ensures that the equivalence principle is respected.

Key words: equivalence principle, local rates, quantification, public service, public activity, occupation of local public domain.

El Texto refundido de la Ley reguladora de Haciendas Locales omite, a pesar de su relevancia para la cuantificación de las tasas locales, la referencia directa al principio de equivalencia, aunque como veremos a continuación se infiere de los artículos 24 y 25 del TRLRHL que constituyen el sustrato normativo principal de nuestro estudio. Este principio se recoge expresamente en el artículo 7 de la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos, que tiene por rúbrica “principio de equivalencia”, y que dispone que “las tasas tenderán a cubrir el coste del servicio o de la actividad que constituya su hecho imponible” [1].

Si tomamos como referencia los diferentes presupuestos jurídicos que conforman los hechos imponibles de las tasas (artículo 2.2 a) de la LGT), el principio de equivalencia sirve para repercutir el coste de la actividad o el servicio o, en su caso, la utilidad del aprovechamiento del dominio público local sobre el sujeto beneficiario o destinatario de la actividad o el servicio de que se trate [2]. La doctrina también ha señalado que dentro del género principio de equivalencia, pueden distinguirse dos especies: el principio de equivalencia de coste, que relaciona la tasa con los costes en los que incurre la Administración para la provisión de un bien o servicio público, y el principio de equivalencia de beneficio enlazado con el beneficio que obtiene el obligado tributario al utilizar el dominio público [3].

A partir de la definición del principio de equivalencia expuesta, este estudio tiene por objeto dar cuenta de algunos interrogantes que suscita la aplicación del principio de equivalencia en las tasas locales. Para ello, en primer lugar, relacionaremos el principio de equivalencia con los principios tributarios más relevantes. A continuación, examinaremos las cuestiones más controvertidas en la cuantificación de las distintas modalidades de tasas, y también haremos referencia a los informes técnico-económicos previstos en el Texto refundido de la Ley reguladora de las Haciendas locales, y a las memorias económico financieras recogidas en la Ley de Tasas y Precios Públicos, dado que, como veremos, conforman el medio por el que el ente impositor justifica y el obligado tributario controla que el principio de equivalencia se respeta.

![]()

[1] El artículo 9.2 de la Ley 8/1989, de 13 de abril, recoge la aplicación supletoria de la citada ley a las tasas de las Comunidades Autónomas y las Haciendas Locales.

[2] Cfr. ORTIZ CALLE, E. (2011), página 209.

[3] MARTÍNEZ SÁNCHEZ, C. (2014), página 44. PAGÈS I GALTÉS, J. (1999), páginas 47-52 y (2001), páginas 17-20, matiza que si bien es habitual utilizar indistintamente los principios de equivalencia, del beneficio o de cobertura de costes, es posible dotarles de contenido propio, distinción que deriva del artículo 24.2 TRLRHL, tras la modificación operada por la Ley 25/1998, de 13 de julio, que añade una cuantificación subsidiaria de las tasas conforme al principio de equivalencia al hacer referencia al “valor de la prestación recibida”.

El principio de equivalencia y de los principios rectores de la política social y económica de la CE

El principio de equivalencia no se recoge expresamente entre los principios que inspiran el sistema tributario en el artículo 31.1 de la CE, es decir, no tiene un reflejo constitucional directo. No obstante, alguna opinión doctrinal admite en el principio de equivalencia cierta relevancia constitucional por vía indirecta, en cuanto manifestación del principio de igualdad entendida como justicia conmutativa [1].

El Tribunal Supremo también ha declarado que constituye “en cierta medida, una exigencia constitucional”, argumentando que: “parece que el máximo intérprete de nuestra Constitución ha mantenido que existe un concepto constitucional de tasa en el que debe incluirse como elemento esencial el principio de equivalencia, cuando ha afirmado, en varias ocasiones, que con la tasas «se pretende la contraprestación proporcional, más o menos aproximada, del coste de un servicio o realización de actividades en régimen de Derecho público» (SSTC 296/1994, de 10 de noviembre, FJ 4; y 16/2003, de 30 de enero, FJ 3; y AATC 407/2007, de 6 de noviembre, FJ 31 y 71/2008, de 26 de febrero, FJ 5 ); cuando, en el mismo sentido, ha sostenido que «el hecho imponible de la tasas se vincula a una actividad o servicio de la Administración pública», lo que determina que «el importe de la cuota se fije, esencialmente, atendiendo al coste de la actividad o servicio prestado por la Administración, con los que tiene una relación, más o menos intensa , de contraprestación» (SSTC 296/1994, de 10 de noviembre, FJ 4, y 16/2003, de 30 de enero, FJ 3; y ATC 407/2007, de 6 de noviembre, FJ 4; la cursiva es nuestra); o, por último, cuando ha afirmado que, pese a que el legislador calificaba el tributo como «tasa», «en la medida en que no se exige -como es esencial a las tasas- por un servicio o actividad de un ente público que se refiera, afecte o beneficie de modo particular a los sujetos pasivos», «y que, por ende, la cuantía de la contraprestación exigida no tiene conexión alguna con la prestación efectiva de un servicio público o la realización de una actividad administrativa», lo que en realidad establecía y regulaba la Ley era un «impuesto» (AATC 381/2005, 382/2005 y 383/2005, todos ellos de 25 de octubre, FJ 4 )” [2].

El examen de las cuestiones controvertidas que presenta el principio de equivalencia no puede realizarse aisladamente, su estudio requiere, aunque sea brevemente, conectarlo con los principios materiales y formales de justicia tributaria contenidos en el artículo 31 CE.

La relación con el principio de reserva de ley, proclamado en los artículos 9.3, 31.3 y 133 CE, debe realizarse a la luz de la doctrina constitucional que flexibiliza y relativiza la reserva de ley en materia tributaria, en primer lugar, en función de la clase de tributo ante el que nos encontremos y, en segundo lugar, del elemento esencial del tributo de que se trate.

Así, el Tribunal Constitucional ha declarado que la reserva de ley es de mayor rigidez en los impuestos, en los que la coactividad es máxima, y es más flexible en los tributos causales, que obedecen a la idea de equivalencia, como son las tasas y las contribuciones especiales, tributos en los que se evidencia su carácter sinalagmático.

En segundo lugar, por lo que se refiere, al “quantum” de la obligación, el Tribunal Constitucional ha expuesto que la ley no debe precisar de forma directa y completa todos los elementos determinantes de la cuantificación del tributo, y ha concluido que la reserva de ley prevista en el artículo 31.3 CE no excluye la posibilidad de que la ley pueda contener remisiones a normas infralegales, siempre que no se provoque, por su indeterminación, una degradación de la reserva formulada por la Constitución en favor del legislador [3].

Por ello, la reserva de ley en la cuantificación de las tasas es doblemente relativa.

Supera el contenido de este trabajo el examen particular de la nueva tasa por la prestación del servicio de gestión de residuos de competencia local recogida en el artículo 11 de la Ley 7/2022, de 8 de abril. Ahora bien, proyectada la jurisprudencia constitucional expuesta a la sucinta regulación legal no resulta difícil concluir que la reserva de ley en esta tasa más que relativa es írrita, lo que ha provocado que las entidades locales se hayan visto obligadas a completar reglamentariamente la escasa regulación legal, lo que generará más controversias en una tasa ya de por si discutida.

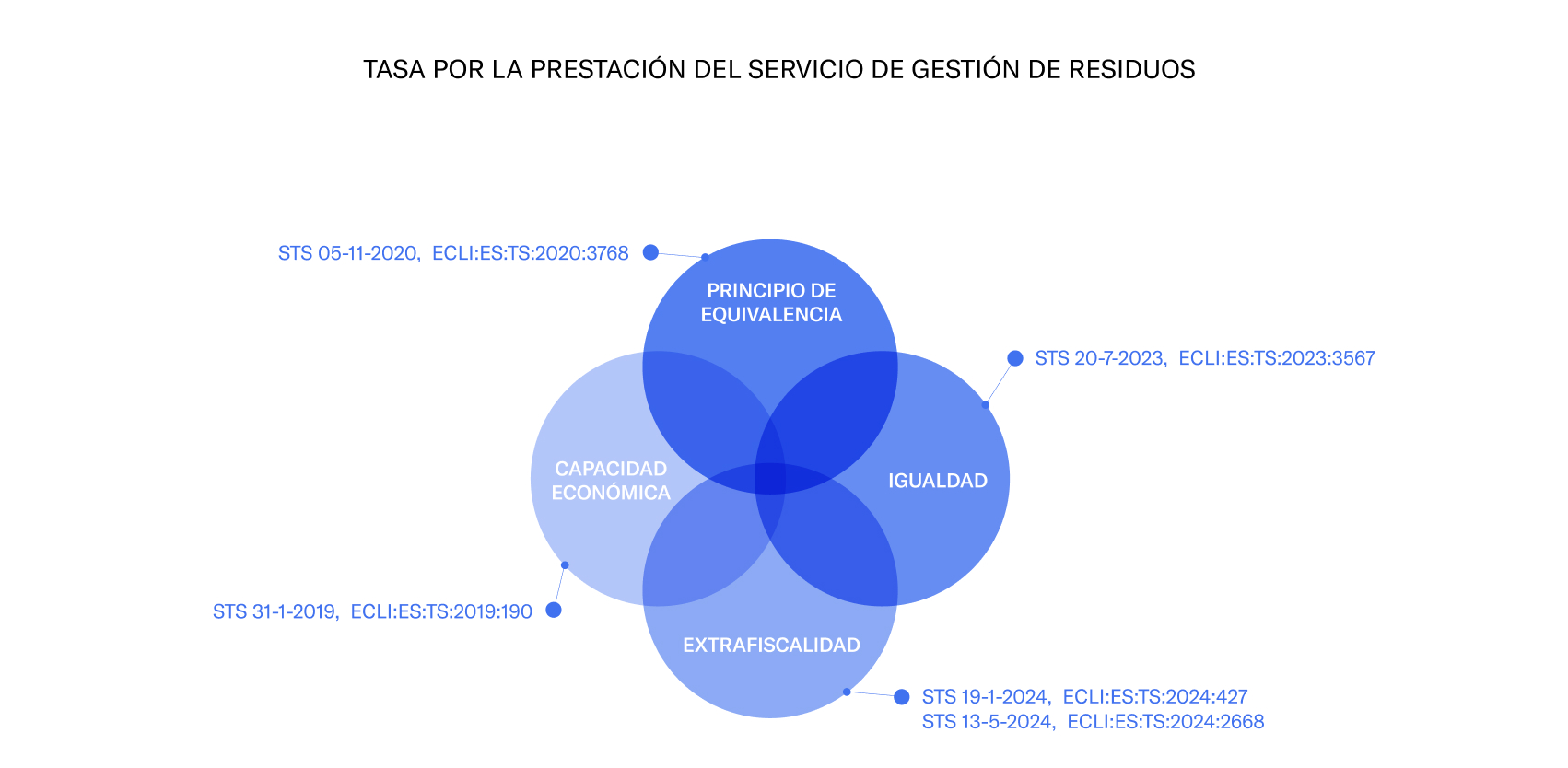

Por otra parte, es también obligado vincular el principio de equivalencia con el cumplimiento de los principios tributarios materiales proclamados en el artículo 31.1 de la CE, y en las tasas extrafiscales con los principios rectores de la política social y económica previstos en el capítulo III del Título I de la CE, es decir, es obligado conectar el principio de equivalencia, con el principio de capacidad económica, el principio de igualdad y, en su caso, con la extrafiscalidad tributaria.

La aplicación del principio de capacidad económica en el ámbito particular de las tasas y su conexión con el principio de equivalencia constituye una polémica doctrinal clásica. Como ha razonado, con una lógica evidente, el Profesor LOZANO SERRANO admitir que toda una especie de la categoría tributo, como es la tasa, se configure al margen de los principios previstos en el artículo 31.1 de la CE para el género tributo, no solo es una clara contradicción, sino jurídicamente inaceptable, es decir, no cabe aceptar el rango constitucional vinculante del citado artículo y, al mismo tiempo sostener que todo un sector del ámbito al que se dirige pueda configurarse por disposición legal, al margen del mismo [4].

En nuestro criterio, cuando el artículo 24.4 del TRLRHL dispone que “Para la determinación de la cuantía de las tasas podrán tenerse en cuenta criterios genéricos de capacidad económica de los sujetos obligados a satisfacerlas”, no significa que su aplicación derive de un criterio de oportunidad política o de discrecionalidad administrativa, sino de que las características de la tasa permitan su aplicación, dado que al igual que el principio de capacidad tiene distinta eficacia en las figuras impositivas, el grado de penetración en las tasas también diferirá en función de su modalidad. La regla general es que en la fijación de las tasas se debe tener en cuenta la capacidad económica de las personas que deban satisfacerlas, siempre que lo permita las características de la tasa. Por ello, la regulación legal debiera ser imperativa, y también más precisa para facilitar su aplicación efectiva [5].

Refuerza esta posición, la revitalización del principio de capacidad económica expresada por la doctrina más reciente del Tribunal Constitucional, que ha abandonado la fundamentación recogida en el ATC 71/2008, de 26 de febrero, según la cual la capacidad como «medida» no era exigible a todos los tributos, sino solo a los que constituyen los pilares estructurales del sistema, y ha declarado que “las tasas se basan en el principio de equivalencia, sin perjuicio de que no puedan desconocer la capacidad” [6].

El Tribunal Supremo también ha razonado que, una vez respetado el límite máximo derivado del coste total del conjunto de servicios, el reparto individual de la tasa puede ser desigual mediante su modulación con criterios de capacidad económica, que han de estar objetivados y ser razonables, y efectuarse con pautas de proporcionalidad que tengan en cuenta el grado de utilización del servicio [7], y el Alto Tribunal ha declarado que el sostenimiento de los gastos públicos debe realizarse de acuerdo con la capacidad económica a través de un sistema tributario en el que, evidentemente, se incluyen las tasas a las que no cabe negar su vertebración conforme a dicha capacidad [8].

Las entidades locales han tenido una magnífica oportunidad para aplicar este principio en los expedientes que han tenido que afrontar para establecer la tasa por la prestación del servicio de gestión de residuos de competencia local, y así materializar la previsión contenida en el artículo 11.4 d) de la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular, que habilita diferenciar o reducir las cuotas “para las personas y las unidades familiares en situación de riesgo de exclusión social”.

Por otra parte, desde la perspectiva del principio de igualdad, el Tribunal Supremo ha resuelto que el empadronamiento no se erige como un criterio razonable y objetivo a los efectos de justificar diferentes tarifas entre los usuarios. El Alto Tribunal se apoya, entre otros argumentos, en el artículo 24.4 del TRLRHL para evidenciar que este precepto permite la modulación de las cuotas tributarias en atención a la capacidad económica de los obligados tributarios, y el empadronamiento es ajeno a este criterio. El Tribunal Supremo tampoco acoge el argumento de que las personas empadronadas contribuyen por una doble vía al sostenimiento del servicio (abono de las tasas y contribución mediante el pago de los impuestos municipales), dado que los no empadronados también pueden estar sometidos a los tributos locales [9].

Por último, el deber de contribuir en el seno del Estado social y democrático de Derecho supone que los tributos no solo sirven para allegar los recursos necesarios para el sostenimiento de los gastos públicos (fin fiscal), sino que también se orientan a la satisfacción de los intereses públicos que la Constitución garantiza (fin extrafiscal) [10], finalidad esta última que puede manifestarse a través de medidas de gravamen que incrementan la carga tributaria (instrumentos de disuasión), e incentivos fiscales que la reducen (instrumentos de persuasión). Así, los tributos también pueden coadyuvar a la protección de los principios y derechos recogidos en el Capítulo III del Título I de la CE, por ejemplo, a la protección del derecho a disfrutar de un medio ambiente adecuado (artículo 45 de la CE).

El corolario de lo anterior es que en la cuantificación de las tasas el principio de equivalencia confluye con los principios que inspiran el sistema tributario en el artículo 31.1 de la CE, singularmente, con el principio de capacidad económica, y que el principio de equivalencia y la extrafiscalidad también pueden converger en la cuantificación de las tasas. Ahora bien, estos principios no constituyen compartimentos estancos, sino que se entrecruzan, por lo que lo realmente complejo es medir su justa proporción en la cuantificación.

De nuevo la reciente tasa por la prestación del servicio de gestión de residuos de competencia local derivada de la Ley 7/2022, de 8 de abril, nos sirve para visibilizar la asociación entre el principio de equivalencia y la extrafiscalidad, al prever reducciones de las cuotas, en función de prácticas de compostaje doméstico o comunitario o por la utilización de puntos limpios [11].

![]()

[1] ORTIZ CALLE, E. (2011), páginas 226-227.

[2] La SSTS de 20 de febrero de 2009 (ECLI:ES:TS:2009:3050, ECLI:ES:TS:2009:3051, ECLI:ES:TS:2009:3052, ECLI:ES:TS:2009:3053 y ECLI:ES:TS:2009:3055); de 11 de junio de 2009, (ECLI:ES:TS:2009:5734); de 2 y 8 de octubre de 2009 (ECLI:ES:TS:2009:7352 y ECLI:ES:TS:2009:7364); de 11 de febrero de 2010 (ECLI:ES:TS:2010:2009); de 10 de junio de 2010 (ECLI:ES:TS:2010:4029) y de 8 de octubre de 2010 (ECLI:ES:TS:2010:5174). Ponente: D. Ángel Aguallo Avilés.

[3] Por todas, la STC de 63/2019, de 9 de mayo, FJ 5º.

[4] LOZANO SERRANO, C. (2012): páginas 49-122, razona que en términos dogmáticos, la capacidad económica en las tasas se proyecta fundamentalmente en sus elementos de cuantificación y en la previsión de beneficios tributarios moduladores de su importe, y reviste menor significación que en el impuesto su presencia en el aspecto material del hecho imponible.

[5] Sobre la aplicación del principio de capacidad económica a las tasas locales nos permitimos reenviar a ALONSO GIL, M. (2024), páginas 99-118.

[6] SSTC 71/2014, de 6 de mayo, FJ 3, 85/2014, de 29 de mayo, FJ 3 a); 63/2019, de 9 de mayo, FJ 3, 125/2021, de 3 de junio, FJ 4 B, y 182/2021, de 26 de octubre, FJ 4 B.

[7] La STS de 31 de enero de 2019, ECLI:ES:TS:2019:190.

[8] La STS de 19 de enero de 2024, ECLI:ES:TS:2024:427.

[9] Las SSTS de 12 de julio de 2006, ECLI:ES:TS:2006:5352 y de 20 de julio de 2023, ECLI:ES:TS:2023:3567.

[10] Esta doble finalidad encuentra su reconocimiento legal en el artículo 2.1 de la LGT.

[11] GARCIA FRÍAS, A. (1991), página 176, que sobre la relación entre el principio de cobertura de costes y la extrafiscalidad en las tasas sostiene que difícilmente una tasa extrafiscal puede considerarse ilegítima por superar el límite derivado del principio de cobertura de costes. En nuestra opinión, el principio de cobertura costes constituye un límite máximo que la extrafiscalidad no habilita superar, lo contrario supondría desnaturalizar el propio concepto de tasa.

[12] Las SSTS de 12 de julio de 2006, ECLI:ES:TS:2006:5352 y de 20 de julio de 2023, ECLI:ES:TS:2023:3567.

[13] Esta doble finalidad encuentra su reconocimiento legal en el artículo 2.1 de la LGT.

[14] GARCIA FRÍAS, A. (1991), p.176, que sobre la relación entre el principio de cobertura de costes y la extrafiscalidad en las tasas sostiene que difícilmente una tasa extrafiscal puede considerarse ilegítima por superar el límite derivado del principio de cobertura de costes. En nuestra opinión, el principio de cobertura costes constituye un límite máximo que la extrafiscalidad no habilita superar, lo contrario supondría desnaturalizar el propio concepto de tasa.

3.1. La cuantificación de las tasas por la prestación de un servicio o por la realización de una actividad

El artículo 24.2 del TRLRHL dispone que el importe de las tasas por la prestación de un servicio o por la realización de una actividad no podrá exceder, en su conjunto, del coste real o previsible del servicio o actividad de que se trate o, en su defecto, del valor de la prestación recibida, y el artículo 7 de la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos, establece que las tasas tenderán a cubrir el coste del servicio o de la actividad que constituya su hecho imponible. Conforme con lo expuesto, “el coste real o previsible del servicio o actividad” o “el valor de la prestación recibida” son magnitudes que operan como umbrales máximos para determinar el importe de estas tasas.

El Tribunal Supremo entiende que el principio de equivalencia, que se expresa en la ecuación entre los costes del servicio y el importe de las tasas establecidas para retribuirlos, no opera en relación con el coste del servicio concreto prestado a cada obligado tributario, sino con el correspondiente al conjunto del servicio o la actividad, es decir, el límite viene constituido por el coste real o previsible global, no individual [1].

La doctrina considera criticable esta visión grupal del principio de equivalencia, que se desvincula de cada operación [2]. Sobre esta cuestión, consideramos oportuno resaltar, que el Tribunal Supremo ha diversificado en la jurisprudencia más reciente el principio de equivalencia en otros dos:

- El principio de cobertura de costes, que se materializa en la ecuación expuesta costes/recaudación por tasa.

- El principio de aprovechamiento obtenido o utilidad percibida, que se traduce en una cierta proporcionalidad entre la tasa recaudada y el valor que para el ciudadano tiene la prestación del servicio que recibe. Siendo de subrayar, en lo que hace a este segundo principio, que no basta para la validez del reparto individualizado con respetar el límite máximo de ese coste global, dado que dicho reparto individualizado ha de hacerse con criterios de proporcionalidad y ponderación de los grados de utilización [3].

A resultas de la normativa expuesta “no podrá exceder, en su conjunto, del coste real o previsible del servicio o actividad” y “tenderán a cubrir el coste del servicio o de la actividad” tanto el Tribunal Constitucional como el Tribunal Supremo han configurado el principio de equivalencia con cierta flexibilidad o relatividad.

Así, el Tribunal Constitucional interpreta que con las tasas “se pretende la contraprestación proporcional, más o menos aproximada, del coste de un servicio o realización de actividades en régimen de Derecho público”, y que “el importe de la cuota se fije, esencialmente , atendiendo al coste de la actividad o servicio prestado por la Administración, con los que tiene una relación, más o menos intensa, de contraprestación” [4].

En la misma línea, el Tribunal Supremo ha rechazado que el principio de equivalencia deba aplicarse con carácter general de una manera estricta o rígida. En este punto, la STS de 20 de febrero de 2009, Ponente: Don Ángel Aguallo Avilés, resulta especialmente ilustrativa, al reseñar algunos ejemplos de esta flexibilización:

- La «equivalencia entre el coste del servicio y la tasa», «no tiene necesariamente que ser total en cada ejercicio, sino razonablemente fundado en el conjunto de lo previsible» (Sentencia de 12 de marzo de 1998 (recurso de casación número 3161/1992), FD Cuarto).

- "Se flexibiliza la aplicación del principio de equivalencia que inspiraba las leyes anteriores", aunque se «continúa manteniendo el criterio de que el importe de las Tasas se ajuste lo más posible, sin superarlo injustificadamente, al coste de los servicios» [Sentencia de 11 de marzo de 2003, cit., FD A)].

- "Notorio es la dificultad que entraña ajustar exactamente los dos términos de la ecuación indicada [recaudación por la tasa y coste el servicio] por lo que sólo la prueba de una demasía arbitraria y carente de justificación podría dar lugar" a la lesión del principio de equivalencia [Sentencia de 15 de marzo de 2003 (recurso de casación número 3114/1998), FD Tercero].

- Hay que tener en cuenta el «carácter relativo del citado principio», de manera que el recurrente «partía del erróneo planteamiento de exigir una exacta equivalencia entre el coste del servicio y lo presupuestado» [Sentencia de 25 de enero de 2006 (recurso ordinario número 64/2003), FD Segundo; en casi idénticos términos, Sentencia de 23 de enero de 2006, cit., FD Primero, in fine].

- Lo que exige el principio de equivalencia es la existencia de un «razonable equilibrio» entre ingresos y costes (Sentencias de 19 de junio de 1997, cit., FD Segundo; y de 18 de septiembre de 2007, cit., FD Quinto).

- No se vulnera el principio de equivalencia porque, si bien para un determinado ejercicio «las previsiones recaudatorias excedieron notablemente del coste del servicio, de la propia constatación documental aportada» se «desprendía, también, que para el ejercicio siguiente» la «relación se invertía» (Sentencia de 19 de junio de 1997, cit., FD Segundo).

- Y, finalmente, que para «un examen crítico de correlación entre el coste global de los servicios y la liquidación de las tasas es preciso atenerse a series históricas» (Sentencia de 10 de febrero de 2003, cit., FD Séptimo) [5].

La regulación legal de la cuantificación de las tasas por prestación de servicios o realización de actividades se completa en el párrafo segundo del artículo 24.2 del TRLHRL, con la enumeración de los costes que deben tomarse en consideración para determinar su importe: “los costes directos e indirectos, inclusive los de carácter financiero, amortización del inmovilizado y, en su caso, los necesarios para garantizar el mantenimiento y un desarrollo razonable del servicio o actividad por cuya prestación o realización se exige la tasa, todo ello con independencia del presupuesto u organismo que lo satisfaga. El mantenimiento y desarrollo razonable del servicio o actividad de que se trate se calculará con arreglo al presupuesto y proyecto aprobados por el órgano competente” [6].

La inclusión de “los costes necesarios para garantizar el mantenimiento y un desarrollo razonable del servicio o actividad”, derivada de la modificación operada en la Ley reguladora de las Haciendas Locales por la Ley 25/1998, de 13 de julio, ha sido criticada por la doctrina por introducir un concepto jurídico indeterminado, al hacer referencia al “mantenimiento y un desarrollo razonable del servicio”, es claro que aquí la ley también debiera ser más precisa [7].

3.2 La cuantificación de la tasa por la gestión de residuos de competencia local: la autofinanciación plena

La exigencia de la autofinanciación plena, es decir que resulte obligado que las cantidades a recaudar cubran la totalidad del coste, ya estuvo vigente en el ámbito de las Haciendas locales una década aproximadamente entre 1979 y 1988 [8]. Así, se desprendía, primero, del artículo 18 del Real Decreto Ley 11/1979, de 20 de julio, sobre medidas urgentes de financiación de las Corporaciones Locales [9] y, posteriormente, del artículo 214 del Texto Refundido de las Disposiciones vigentes en materia de Régimen Local, aprobado por Real Decreto Legislativo 781/1986, de 18 de abril [10].

Actualmente, el artículo 11.3 de la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular obliga a las entidades locales a establecer una tasa o una prestación patrimonial de carácter público no tributaria, en lo que aquí interesa, no deficitaria. Así, a diferencia de lo hasta aquí expuesto sobre el principio de equivalencia, el artículo 11.3 de la citada Ley 7/2022 establece el principio de autofinanciación total del servicio.

No obstante, la guía para implantar esta tasa elaborada por representantes de la FEMP y de los diferentes ministerios implicados, suscrita por el Subdirector General de Tributos Locales del Ministerio de Hacienda, ha interpretado esta exigencia legal de autofinanciación plena como el necesario cumplimiento de un principio, y no como la imposición a los ayuntamientos de una absoluta precisión en la cobertura de los costes del servicio, aunque también ha precisado que el establecimiento de reducciones debe ser limitada, dado que cuanto mayor sea el importe global de los beneficios fiscales más se alejará la tasa del cumplimiento del objetivo de cobertura del coste del servicio, al considerar que la reducción no implica que el resto de sujetos pasivos deban pagar una mayor cuota equivalente [11].

Para alguna opinión doctrinal el principio de autofinanciación total del servicio en esta tasa es meramente programático, de lo que deduce que las ordenanzas podrán anularse si su cuantía excede del coste del servicio, pero no si resultan deficitarias [12]. En nuestra opinión, el principio de autofinanciación plena previsto en el artículo 11.3 de la Ley 7/2022, de 8 de abril no es una aspiración o una mera declaración programática, es evidente que el legislador ha querido expresarse en términos imperativos “las entidades locales establecerán (…) una tasa (…) no deficitaria”. La exactitud resultara prácticamente imposible, pero a diferencia del resto de tasas, las entidades locales deben acercarse en su cuantificación lo máximo posible al cumplimiento de la plena cobertura de costes del servicio.

Conforme a los datos publicados más recientes, esta exigencia legal de plena cobertura de costes resulta incumplida. Así, a partir de los presupuestos liquidados de las entidades locales del año 2023, en la versión provisional actualizada a fecha 29 de noviembre de 2024, el resultado de la suma de ingresos es de 2.335 millones de euros, mientras que los gastos totales son 4.453, lo que determina un nivel de cobertura de solo el 52,4% (inferior, incluso, a los ejercicios 2021 y 2022) [13]. Veremos cuál es el grado de cobertura de costes de esta tasa en los ejercicios 2024 y 2025, y cómo valoraran los órganos jurisdiccionales y los órganos de control el correspondiente nivel de cobertura [14].

Como hemos expuesto en el apartado anterior, la regulación legal de la cuantificación de las tasas por prestación de servicios o realización de actividades se completa en el párrafo segundo del artículo 24.2 del TRLHRL con la enumeración de los costes que deben tomarse en consideración para determinar su importe. Particularmente, el artículo 11.3 de la Ley 7/2022 dispone que en la tasa por la gestión de residuos de competencia local se deberá reflejar “el coste real, directo o indirecto, de las operaciones de recogida, transporte y tratamiento de los residuos, incluidos la vigilancia de estas operaciones y el mantenimiento y vigilancia posterior al cierre de los vertederos, las campañas de concienciación y comunicación, así como los ingresos derivados de la aplicación de la responsabilidad ampliada del productor, de la venta de materiales y de energía” [15].

La guía anteriormente mencionada interpreta que el importe de la tasa debe reflejar, por tanto, los costes y los ingresos a que se refiere la Ley 7/2022, pero ello no supone la obligatoriedad de actualizar cada año el informe económico-financiero ni las tarifas correspondientes, salvo que exista una variación sustancial en el coste neto del servicio o en el régimen de prestación del servicio.

En nuestro criterio, es previsible que cada año varíen los costes anudados al sistema de recogida de residuos, y que también sean distintos los ingresos e inversiones así como la cantidad de residuos generados, circunstancias que tienen una relación directa con el cumplimiento del principio de equivalencia, por lo que conforme a la regulación vigente del artículo 25 del TRLRHL y la jurisprudencia del Tribunal Supremo la regla será la obligatoriedad del informe técnico-económico si se modifica el “quantum” de la tasa.

Como hemos expuesto, la extrafiscalidad también penetra en la cuantificación de algunas tasas. La tasa por la gestión de residuos de competencia local es un claro ejemplo. Así lo recoge expresamente el artículo 11.3 de la Ley 7/2022, de 8 de abril, al disponer que “las entidades locales establecerán (…) una tasa o, en su caso, una prestación patrimonial de carácter público no tributaria (…) que permita implantar sistemas de pago por generación”.

El apartado 2 del Anexo V de la citada Ley 7/2022 identifica el pago por generación conforme con el siguiente detalle: “2. Sistemas de pago por generación de residuos («pay-as-you-throw») que impongan tasas a los productores de residuos según la cantidad real de residuos generados y proporcionen incentivos para la separación en origen de los residuos reciclables y para la reducción de los residuos mezclados”.

En este punto, el Subdirector General de Tributos Locales entiende en el documento citado que la Ley 7/2022 no impone la obligación taxativa de exigir una tasa totalmente individualizada para cada sujeto pasivo, sino que lo que pretende es que paulatinamente se incorporen estos sistemas, siendo admisibles junto a los sistemas que ya permitan una individualización de la cuota, otros que contemplen reducciones o incentivos de determinados comportamientos, y considera viables hasta tres sistemas de pago por generación (elemental, medio y avanzado) [16].

En nuestra opinión, la Ley 7/2022, de 8 de abril es imperativa en la autofinanciación plena (la tasa no puede ser deficitaria), pero se muestra menos rígida en el principio de pago por generación. El preámbulo señala que estas tasas “deberían tender” hacia el pago por generación, y el artículo 11.3 de la citada Ley prevé que las entidades locales establezcan una tasa o una prestación patrimonial de carácter público no tributario que “permita implantar” sistemas de pago por generación, es decir, los verbos utilizados marcan un objetivo o un propósito a alcanzar progresivamente, no una obligación inmediata.

En este punto no está de más recordar “el principio de subsidiariedad de la tasa respecto del servicio”, del que deriva que la tasa existe en función del servicio y no el servicio en función de la tasa [17]. Por lo que la ordenanza fiscal y, como veremos en el siguiente apartado, el informe técnico-económico deben ser la expresión económica de las competencias atribuidas por la Ley 7/2022, de 8 de abril a las entidades locales en esta materia, y tener una relación directa con las ordenanzas municipales de gestión de residuos. De esta forma, las ordenanza fiscales deben avanzar armónicamente con las ordenanzas de gestión de residuos municipales en el cumplimiento de los objetivos ambientales previstos en la citada Ley.

En todo caso, los órganos jurisdiccionales serán los que validarán o anularán los modelos de cuantificación (muy distintos) incluidos en las innumerables ordenanzas fiscales que han aprobado las entidades locales sobre esta tasa para su entrada en vigor en el año 2025, y como el Tribunal Supremo se ha cuidado de recordar, todavía no ha fijado criterio, por razones temporales, sobre las repercusiones tributarias de la aplicación de la citada Ley 7/2022, de 8 de abril [18].

La cuantificación de la tasa en función del volumen de los residuos realmente generados o la admisión de fórmulas indiciarias será una de las cuestiones principales a resolver.

La resolución de esta disyuntiva dependerá de múltiples factores, pero como ha señalado con carácter general alguna opinión doctrinal, que compartimos, el ente público debe acudir, en primer término, a la utilización real y efectiva de la prestación realizada. Ahora bien, cuando no sea viable, por resultar muy complejo o impracticable cuantificar con exactitud la prestación específica a cada obligado tributario cabe admitir “una suerte de «criterio de realidad y probabilidad» (Wirklichkeits- und Wahrscheinlichkeitsmaβtab) como punto de referencia cabal para la determinación del importe de la tasa en el supuesto de hecho concreto” [19].

3.3 La cuantificación de las tasas por la utilización privativa o el aprovechamiento especial del dominio público local: cuota general

Como cuestión aclaratoria previa advertimos que utilizamos los términos “cuota general” y “cuota especial”, conforme a la jurisprudencia más reciente del Tribunal Supremo, que ha calificado de confusa la jurisprudencia anterior que utilizaba las expresiones “tasa general” y tasa especial” [20].

Como es sabido, el artículo 24.1 del TRLRHL establece tres métodos para fijar el importe de las tasas previstas por la ocupación del dominio público local. Una regla general, que se recoge en la letra a), toma como referencia el valor que tendría en el mercado la utilidad derivada de la utilización privativa o aprovechamiento especial como si los bienes afectados no fuesen de dominio público. Esta regla trata de atribuir un valor de mercado presuntivo a bienes que son, por su protección constitucional, inalienables (artículo 132 CE), y que por lo tanto quedan fuera del comercio.

Una primera regla especial en la letra b), que resulta de aplicación a aquellos casos que utilicen procedimientos de licitación pública, y en la que el importe de la tasa estará determinado por el valor económico de la proposición sobre la que recaiga la concesión, autorización o adjudicación.

Y, por último, una segunda regla especial en la letra c), aplicable a la utilización privativa o aprovechamiento especial del suelo, subsuelo o vuelo de las vías públicas municipales realizado por empresas explotadoras de servicios de suministro de interés general o que afecten a la generalidad o a una parte importante del vecindario del municipio, y en la que el importe de la tasa es el 1,5% de los ingresos brutos de la facturación que obtengan anualmente dichas empresas en el término municipal, que será objeto de comentario particular en el siguiente apartado.

Asimismo, el citado precepto prevé que “las ordenanzas fiscales podrán señalar en cada caso, atendiendo a la naturaleza específica de la utilización privativa o del aprovechamiento especial de que se trate, los criterios y parámetros que permitan definir el valor de mercado de la utilidad derivada”. El Tribunal Supremo entiende que esta última previsión significa que la intensidad del uso o del aprovechamiento no es indiferente para el legislador [21], y que la ordenanza fiscal debe diferenciar la intensidad del aprovechamiento del demanio para cuantificar la tasa [22]. Así, el Tribunal Supremo ha anulado las ordenanzas fiscales que no han trasladado a la cuantificación de la tasa la diferente intensidad que implican la utilización privativa y aprovechamiento especial del dominio público [23].

Conforme con esta regulación, es doctrina jurisprudencial reiterada que si bien la cuantificación de estas tasas es una materia que escapa a la discrecionalidad administrativa, también es cierto que la dificultad es extremada, en tanto se está exigiendo que se concrete un valor de mercado de una utilidad que no tiene mercado, lo que indirectamente hace factible una amplia diversidad de métodos o modelos a seguir, siempre que los elementos, datos y criterios utilizados sean objetivos y adecuados para cumplir el mandato legal [24].

Como ya explicara GIANNINI a mediados del siglo pasado, los municipios pueden imponer tasas por la ocupación, permanente o temporal del espacio y las zonas públicas que le pertenezcan, con tal de que su cuantía dependa de la extensión del terreno ocupado, excluida, por tanto, toda referencia a la renta y a las utilidades económicas que puedan obtenerse por efecto de esta ocupación, y ello con el fin de impedir la transformación de la tasa en un impuesto [25].

Esta configuración de la tasa plasma nítidamente una polémica que ha perdurado en el tiempo, y que se ha puesto de manifiesto recientemente con la anulación por el Tribunal Superior de Justicia de Cataluña de la Ordenanza fiscal del Ayuntamiento de Barcelona por la que ha establecido la "Tasa por aprovechamiento especial del dominio público derivado de la distribución a destinos finales indicados por los consumidores de bienes adquiridos por comercio electrónico (Business to consumer, B2C)", conocida como ‘tasa Amazon’.

En lo que aquí interesa, el Tribunal Superior de Justicia de Cataluña ha razonado que la clasificación tributaria de este gravamen, más que una verdadera tasa, es la de un impuesto, al gravar los previsibles rendimientos obtenidos por actividades de las empresas distribuidoras de las mercancías adquiridas por comercio electrónico, de manera virtualmente idéntica a los impuestos que gravan la adquisición de renta por actividades económicas.

En definitiva, el Tribunal Superior de Justicia de Cataluña considera que la ordenanza no grava el valor de la utilidad de las plazas de aparcamiento de carga y descarga en la ciudad de Barcelona para los operadores postales de comercio electrónico, sino los ingresos de estos operadores en el ejercicio de su actividad y, que por lo tanto, aunque la ordenanza denomine tasa al tributo que regula, en realidad se trata de un impuesto, que grava ingresos, lo que no es competencia del ayuntamiento [26].

3.4. La cuantificación de las tasas por la utilización privativa o el aprovechamiento especial del dominio público local: cuota especial

Como hemos expuesto, el artículo 24.1 letra c) del TRLHRL establece una cuota especial para las tasas por utilización privativa o aprovechamiento especial del suelo, vuelo y subsuelo de vías públicas en favor de las empresas explotadores de servicios de suministros “que resulten de interés general o afecten a la generalidad o a una parte importante del vecindario”, cuyo importe consiste, en todo caso y sin excepción [27], en el 1,5% de los ingresos brutos procedentes de la facturación que obtengan anualmente en cada término municipal.

Para este supuesto concreto, el legislador adapta el principio general de “utilidad pública” recogido en la letra a) del citado artículo 24.1 del TRLHRL, que cuantifica la cuota general, en el entendimiento de que cuanto mayor es la facturación bruta por los suministros, mayor debe reputarse la utilidad que se deriva para las entidades suministradoras del aprovechamiento o utilización de las vías públicas [28].

Esta fórmula indiciaria fue avalada por el Tribunal Constitucional, en la redacción originaria de la Ley reguladora de las Haciendas Locales, que había configurado como precio público la utilización privativa o el aprovechamiento especial del dominio público, razonando que “obedece a la dificultad de cuantificar mediante el procedimiento general (el valor de mercado o la utilidad), las utilizaciones o aprovechamientos del dominio público que, como sucede con las que llevan a cabo las empresas explotadoras de suministros, implican la ocupación de gran parte (en ocasiones la práctica totalidad) del subsuelo, suelo o vuelo de las vías públicas municipales” [29].

El particular método de cuantificación de esta tasa ha sido objeto de crítica por alejarse de los principios de las tasas y acercarse a un impuesto encubierto sobre los rendimientos de las empresas explotadoras de servicios de suministro [30]. El Tribunal Supremo ha negado su presunta naturaleza impositiva razonando que “no considera que la tasa a la que hace referencia el citado artículo 24.1.c) TRLRHL pueda ser calificada materialmente como un impuesto, en la medida en que, como señala la Sala de instancia, se exige efectivamente por el aprovechamiento especial del dominio público local en beneficio particular, con independencia de que dicho aprovechamiento se cuantifique por referencia a una cifra global consistente en un pequeño porcentaje -el 1,5%- de los ingresos brutos percibidos por la empresa comercializadora en el término municipal. Fórmula de cuantificación de la tasa que, desde luego, no muta su naturaleza en la de un impuesto” [31].

La redacción vigente del artículo 24 del TRLRHL, que deriva, en esencia, de la reforma operada a través de la Ley 51/2002, de 27 de diciembre, sigue siendo controvertida, especialmente en la determinación y cómputo de los distintos conceptos que conforman los ingresos brutos procedentes de la facturación [32].

El concepto legal de ingresos brutos comprende todos los obtenidos por las empresas que prestan estos servicios como contraprestación por los servicios prestados en cada término municipal. Si bien, por no ser imputables a las empresas explotadoras de servicios de suministros, no se incluyen entre los ingresos brutos: ni los impuestos indirectos que graven los servicios prestados, ni las partidas o cantidades cobradas por cuenta de terceros que no constituyan un ingreso propio de la entidad a la que se aplique este régimen especial de cuantificación de la tasa.

Al considerarse imputables a la entidad explotadora las cantidades satisfechas por otras empresas en concepto de acceso o interconexión a las redes de las mismas, estas cantidades se incluyen en los ingresos de facturación y, paralelamente, las empresas explotadoras de servicios de suministros que empleen redes ajenas deducirán esas cantidades satisfechas a la hora de cuantificar la cuota de la tasa [33].

El artículo 15 de la Ley 62/2003, de 30 de diciembre, añadió un nuevo supuesto de exclusión para las cantidades percibidas por los servicios de suministro que vayan a utilizarse en las instalaciones que se hallan inscritas en la sección 1ª o 2ª del Registro administrativo de instalaciones de producción de energía eléctrica del Ministerio de Economía, como materia prima necesaria para la generación de energía susceptible de tributación por este régimen especial [34].

La regulación actual, que ha pretendido adecuar esta cuantificación especial al proceso de liberación de los servicios públicos de suministros, no ha evitado que se mantenga la elevada conflictividad.

Por ejemplo, a efectos del cálculo de la tasa, la jurisprudencia más reciente del Tribunal Supremo ha excluido de los ingresos brutos sobre los que aplicar el porcentaje del 1,5% las cuotas o costes con destinos específicos del Sistema Eléctrico Nacional [35].

También, el Tribunal Supremo ha fijado recientemente como doctrina que en el cómputo de la cuota tributaria de los suministros comprendidos en el artículo 24.1.c) del TRLRHL deben excluirse del parámetro de ingresos brutos procedentes de la facturación de las empresas suministradoras de energía eléctrica, el importe de los servicios adicionales o de valor añadido como venta e instalación de equipos ajenos a los de recepción o medición del suministro, tales como calderas, termos, equipos de aire acondicionado, climatización, etcétera, así como su revisión, inspección, mantenimiento y reparación; servicios de gestión integral de estos equipos instalados en el domicilio o instalaciones del usuario del suministro; venta e instalación de placas fotovoltaicas; estudios de eficiencia energética; intermediación de contratos de seguros de riesgo de impagos [36].

Por último, como hemos expuesto anteriormente, la tasa por la utilización privativa o el aprovechamiento especial del dominio público local es única con dos cuotas: una general (artículo 24.1 a) del TRLRHL) y otra especial (artículo 24.1 c) del TRLRHL). El citado precepto también prevé que los obligados tributarios por la cuota especial quedan excluidos por “la exacción de otras tasas derivadas de la utilización privativa o el aprovechamiento especial constituido en el suelo, subsuelo o vuelo de las vías públicas municipales”. En consecuencia, las entidades locales no pueden exigir ambas cuotas en virtud de la ocupación de las vías públicas. Ahora bien, sí podrán gravar la utilización privativa o el aprovechamiento especial de todos los bienes integrantes del dominio público (tanto de las vías públicas municipales como de cualquier otro bien integrante del dominio público local), dado que es jurisprudencia reiterada la compatibilidad de las cuotas general y especial previstas en los artículos 24.1.a) y 24.1.c) TRLRHL.

Así lo ha declarado el Tribunal Supremo en una jurisprudencia consolidada [37]: “En el supuesto que el Ayuntamiento decida gravar la utilización privativa o el aprovechamiento especial de todos los bienes integrantes de su dominio público local, los particulares y empresas no explotadoras de servicios de suministros deberían satisfacer siempre la cuota general prevista en el artículo 24.1.a) TRLRHL tanto por la utilización privativa como por el aprovechamiento especial de cualquier bien integrante del dominio público local, sean o no vías públicas municipales. Ahora bien, en esta hipótesis (gravar el uso sobre todos los bienes integrantes del dominio público local), las empresas explotadoras de servicios de suministros que resulten de interés general o afecten a la generalidad o a una parte importante del vecindario, verán cuantificada la tasa, por un lado, sobre la base de la cuota especial, prevista en el artículo 24.1.c) TRLRHL, por la utilización privativa o por el aprovechamiento especial constituidos en el suelo, subsuelo o vuelo de las vías públicas municipales y, por otro lado, a tenor de la cuota general prevista en el artículo 24.1.a) TRLRHL, por la utilización privativa o por el aprovechamiento especial de cualquier bien de dominio público local, distinto a las vías públicas municipales”.

3.5. La cuantificación de la tasa por ocupación del dominio público local exigible a las operadoras de telefonía

La cuota especial que acabamos de exponer prevista en el artículo 24.1 c) del TRLHRL recoge expresamente que “no se incluirán en este régimen especial de cuantificación de la tasa los servicios de telefonía móvil”.

Como es conocido, este marco normativo sugirió dos interpretaciones radicalmente contrapuestas en relación con la tributación de las operadoras de telefonía móvil. La primera, sustentada por los obligados tributarios, consideraba que, a partir de la reforma operada por la Ley 51/2002, el artículo 24.1 c) del TRLRHL excluía expresamente a los servicios de telefonía móvil respecto de la tasa por ocupación o el aprovechamiento del dominio público local. La segunda, defendida por los ayuntamientos, entendía que la exclusión de la telefonía móvil en el artículo 24.1 c) del TRLRHL solo hacía referencia al régimen especial de cuantificación, lo que implícitamente determinaba que las operadores de telefonía móvil estuvieran incluidas en el régimen general de cuantificación previsto en el artículo 24.1 a) del TRLRHL [38].

El Tribunal Supremo planteó cuestión prejudicial sobre esta controversia, que fue resuelta por el Tribunal de Justicia en la Unión Europea sosteniendo: en primer lugar, que el artículo 13 de la Directiva 2002/20/CE del Parlamento Europeo y del Consejo, de 7 de marzo de 2002, relativa a la autorización de redes y servicios de comunicaciones electrónicas (Directiva autorización), debía interpretarse en el sentido de que se opone a la aplicación de un canon por derechos de instalación de recursos en una propiedad pública o privada, o por encima o por debajo de la misma, a los operadores que, sin ser propietarios de dichos recursos, los utilizan para prestar servicios de telefonía móvil y, en segundo lugar, que el artículo 13 de la Directiva 2002/20 tenía efecto directo, de suerte que confiere a los particulares el derecho a invocarlo directamente ante los órganos jurisdiccionales nacionales para oponerse a la aplicación de una resolución de los poderes públicos incompatible con dicho artículo [39].

De acuerdo con esta doctrina, el Tribunal Supremo anuló un sinfín de ordenanzas fiscales que gravaban a aquellas empresas explotadoras de servicios de telefonía móvil que no eran titulares de las redes, anulación que también alcanzó al método de cuantificación [40]. Con fundamento en la citada doctrina jurisprudencial, las operadores de telefonía móvil vieron estimados la mayoría de recursos presentados antes los órganos jurisdiccionales.

La litigiosidad y jurisprudencia expuesta han provocado que la mayoría de ayuntamientos no exijan esta tasa a las operadoras de telefonía móvil. Así lo puso de manifiesto el Tribunal de Cuentas en el informe de fiscalización de las tasas y precios públicos de los ayuntamientos de municipios de población superior a 500.000 habitantes, correspondiente al ejercicio 2017, que en relación con la tasa por utilización privativa o aprovechamiento especial del dominio público en favor de empresas de telefonía móvil subrayó que solo el Ayuntamiento de Madrid liquidó esta tasa en el ejercicio fiscalizado [41].

En consecuencia, es muy reducido el número de entidades locales que lograron conciliar en sus ordenanzas fiscales las exigencias de la normativa interna y los límites impuestos por el conjunto de Directivas comunitarias en materia de telecomunicaciones [42]. Ahora bien, incluso en estos ayuntamientos la conflictividad no ha desaparecido. Algunas operadoras de telefonía han adoptado modificaciones societarias, segregando la titularidad de las redes de la actividad de prestación de servicio de telefonía para quedar exonerados de tributación conforme al criterio del TJUE. En nuestra opinión, esta decisión podría acercarse más a un conflicto en aplicación de la norma que a una economía de opción.

A lo que se añade que el Tribunal Superior de Justicia de Madrid, con posterioridad a las sentencias del Tribunal Supremo que avalaron la ordenanza fiscal de telefonía móvil del Ayuntamiento de Madrid, ha anulado su fórmula de cálculo por aplicar en la cuantificación el interés legal sobre el valor del suelo [43].

Esta conflictividad se trasladó inmediatamente a los servicios de telefonía fija. Así, la mayoría de los Tribunales Superiores de Justicia consideraron extrapolables al ámbito de la telefonía fija y los servicios de internet las limitaciones derivadas de los artículos 12 y 13 de la Directiva autorización, según fueron interpretados por el Tribunal de Justicia de la Unión Europea y por las sentencias del Tribunal Supremo para las operadoras de telefonía móvil.

Ante esta situación, el Tribunal Supremo acordó plantear al TJUE una nueva cuestión prejudicial para determinar si las limitaciones que derivan de la Directiva autorización para la potestad de los Estados miembros en orden a la imposición de tasas y cánones a las compañías que actúan en el sector de las telecomunicaciones móviles, se extienden también a las que lo hacen en los de la telefonía fija y de los servicios de internet, al no contar con un pronunciamiento expreso de dicho Tribunal sobre la aplicación de la Directiva 2002/20/CE a las operadoras de servicios de telefonía fija e internet.

Sobre esta cuestión, la sentencia de 27 de enero de 2021 del Tribunal de Justicia de la Unión Europea (Asunto C‑764/18) ha declarado que [44]:

- “La Directiva 2002/20/CE del Parlamento Europeo y del Consejo, de 7 de marzo de 2002, relativa a la autorización de redes y servicios de comunicaciones electrónicas (Directiva autorización), en su versión modificada por la Directiva 2009/140/CE del Parlamento Europeo y del Consejo, de 25 de noviembre de 2009, debe interpretarse en el sentido de que es aplicable también a las empresas que prestan servicios de telefonía fija y de acceso a Internet.

- Los artículos 12 y 13 de la Directiva 2002/20, en su versión modificada por la Directiva 2009/140, deben interpretarse en el sentido de que no se oponen a una normativa nacional que impone, a las empresas propietarias de infraestructuras o de redes necesarias para las comunicaciones electrónicas y que utilicen estas para prestar servicios de telefonía fija y de acceso a Internet, una tasa cuyo importe se determina exclusivamente en función de los ingresos brutos obtenidos anualmente por estas empresas en el territorio del Estado miembro de que se trate”.

En aplicación de la citada doctrina del Tribunal de Justicia de la Unión Europea, el Tribunal Supremo ha fijado como doctrina al respecto la siguiente [45]: “Las limitaciones que para la potestad tributaria de los Estados miembros se derivan de los artículos 12 y 13 de la Directiva 2002/20/CE del Parlamento Europeo y del Consejo, de 7 de marzo de 2002, relativa a la autorización de redes y servicios de telecomunicaciones (Directiva autorización), tal como han sido interpretados por la STJUE (Sala Cuarta) de 27 de enero de 2021, Orange, C-764/18, no rigen para las tasas por utilización privativa o aprovechamiento especial del dominio público local exigidas a las compañías que actúan en el sector de la telefonía fija y de los servicios de internet, tanto si éstas son las titulares de las redes o infraestructuras utilizadas como si son titulares de un derecho de uso, acceso o interconexión a las mismas”.

En nuestra opinión, las recientes sentencias del Tribunal Supremo no eliminarán la litigiosidad respecto de esta tasa, incluso añadirán nuevas controversias, dado que incluso cabría cuestionarse una expansión de su doctrina a través de la oportuna reforma legal, en este caso en dirección inversa a la derivada de la STJUE de 12 de junio de 2012, (C-55/11, C-5711 y C-58/1), a las operadores de telefonía móvil. Ahora bien, lo que resulta claro es que, en aplicación de la STJUE de 27 de enero de 2021 y de la jurisprudencia expuesta, el Tribunal Supremo ha avalado la tasa municipal por utilización privativa o aprovechamiento especial del dominio público local a las compañías que actúan en el sector de la telefonía fija y de acceso a internet.

Una visión completa del marco normativo vigente aplicable a las operadoras de telecomunicaciones también requiere hacer una breve referencia al régimen legal previsto en el artículo 4 de la Ley 15/1987, de 30 de julio, de tributación de la Compañía Telefónica Nacional de España, actualmente Telefónica de España SAU, que satisface a los ayuntamientos y a las diputaciones provinciales una compensación en metálico de periodicidad anual, que consiste en un 1,9 por 100 de los ingresos brutos procedentes de la facturación que obtiene en cada término municipal y en un 0,1% de los que obtiene en cada demarcación provincial.

El artículo 21.5 de la Ley 50/1998, de 30 de diciembre, de medidas fiscales, administrativas y del orden social, limitó expresamente la aplicación del régimen especial a la empresa del Grupo Telefónica a la que le hubiera sido transmitida la concesión para la prestación de los servicios de telecomunicación establecida en el contrato de concesión entre el Estado y Telefónica de fecha 26 de diciembre de 1991 y, consecuentemente, también determinó que las restantes empresas del grupo quedaran sometidas al régimen general de tributación local.

La Comisión para la estudio y propuesta de medidas para la reforma de la financiación de las HHLL (2002) propuso diversas alternativas para modificar este régimen jurídico, sin embargo, la Ley 51/2002, de 27 de diciembre mantuvo el régimen de tributación local de la Compañía Telefónica previsto en la Ley 15/1987, de 30 de julio, desarrollado por el RD 1334/1998, de 4 de noviembre.

El Tribunal Supremo ha analizado su naturaleza jurídica a efectos de reconocer la procedencia de que Telefónica de España pudiera acordar la compensación del importe íntegro de la liquidación en los términos del artículo 4 de la Ley 15/1987, de 30 de julio, con las deudas de las entidades locales con la citada entidad. El Tribunal Supremo razonó que no pueden aplicarse las normas de compensación de deuda, argumentando que las entidades locales no son acreedoras principales del importe que resulta de la declaración-liquidación de Telefónica, sino “simples beneficiarias”. La citada sentencia recoge un voto particular, que compartimos, que distingue entre el régimen material de la exacción impuesta a Telefónica de España y el procedimiento para hacerla efectiva, y razona que el hecho de que la Ley 15/1987 prevea la forma en que debe hacerse el pago y el sujeto al que se le reserva su gestión no altera la naturaleza jurídica de la relación jurídico-tributaria establecida entre las entidades locales y la Compañía Telefónica de España [46].

El procedimiento para comprobar la facturación de la Compañía Telefónica ha sido desarrollado por el RD 1334/1998, de 4 de noviembre, que en su artículo 3 apartado 5 regula un régimen de gestión a través de la presentación de declaraciones-liquidaciones trimestrales y de una declaración-liquidación definitiva ante la Caja de la Dirección General del Tesoro y Política Financiera y ante la Dirección General de Coordinación con las Haciendas Territoriales, y en la D.A. 5 del citado Real Decreto recoge, expresamente, que la comprobación e inspección se llevará a cabo por los servicios competentes del Ministerio de Economía y Hacienda.

En nuestra opinión, este régimen jurídico y, en particular, la atribución a la Hacienda estatal de las competencias gestoras e inspectoras, como una competencia originaria y exclusiva, resulta contraria al régimen general de aplicación de los tributos locales previsto en los artículos 106.3 de la LRBRL y 12 del TRLRHL, que originariamente atribuyen la titularidad de la gestión e inspección de los tributos locales a las entidades locales. La administración tributaria estatal no puede atribuirse por vía reglamentaria una competencia que legalmente corresponde a las entidades locales.

![]()

[1] Por todas, la STS de 19 de enero de 2024, ECLI:ES:TS:2024:427, que recuerda que ha declarado con reiteración que, pese a la idea de contraprestación que subyace en su concepto, en las tasas por la prestación de un servicio o desarrollo de una actividad no son retribución del coste concreto de ese servicio o de esa actividad sino los reales o previsibles que "globalmente" pueda representar para cada Corporación la prestación de esos servicios o la realización de esas actividades.

[2] MERINO JARA, I. (2011) página 142. En la misma línea, RUIZ GARIJO, M. (2011), páginas 104-105, considera que cuantificar las tasas con el único límite del coste global del servicio público es un error y contradice el fundamento y la naturaleza jurídica de las tasas. También, LAGO MONTERO, J. Mª. y GUERVÓS MAÍLLO, M.A. (2004), página 107, que entienden que se viola el principio de igualdad si se obliga a contribuir a cada cual por una tasa en función de unos costes imputados que no se correspondan con los singularmente imputables.

[3] SSTS de 26 de abril de 2017, ECLI:ES:TS:2017:1600; de 31 de enero de 2019, ECLI:ES:TS:2019:190 y de 5 de noviembre de 2020, ECLI:ES:TS:2020:3768.

[4] Las SSTC 296/1994, de 10 de noviembre, FJ 4, y 16/2003, de 30 de enero, FJ 3; y ATC 407/2007, de 6 de noviembre, FJ 4 y 71/2014, de 6 de mayo de 2014 FJ 3.

[5] La STS de 20 de febrero de 2009, ECLI:ES:TS:2009:3055.

[6] DE LA MORENA SÁNCHEZ, M. (2023), páginas 29-52, que realiza un estudio detallado de la metodología en el cálculo de los ingresos y costes de las tasas por prestaciones de servicios.

[7] PÀGES I GALTÉS, J. (1999), páginas 88-89. También, LAGO MONTERO, J. Mª. y GUERVÓS MAÍLLO, M.A. (2004), página103.

[8] AGUALLO AVILÉS, A. (1992), página 177. También LOZANO SERRANO, C. (2012), páginas 49-122.

[9] El artículo 18 del Real Decreto Ley 11/1979, de 20 de julio, sobre medidas urgentes de financiación de las Corporaciones Locales. El preámbulo del citado Real Decreto-Ley era concluyente en este punto al señalar que “respecto a los servicios públicos financiados mediante tasas afectadas, se establece la autofinanciación como principio general para la fijación de las tarifas, debiendo, en consecuencia, cubrirse la totalidad de los costes en que se incurra con las aportaciones de los usuarios”.

[10] El artículo 214 del Real Decreto Legislativo 781/1986, de 18 de abril, que dispuso igualmente: "La fijación de las tarifas de las tasas por prestación de servicios y realización de actividades se efectuará de forma que su rendimiento total cubra el coste de aquéllos, para cuya determinación se tendrán en cuenta tanto los costes directos como el porcentaje de costes generales que les sea imputable”.

[11] DEL ALMO GALÁN, O. (2024), páginas 5-6. Por el contrario, HERRERA MOLINA, P. M. y TANDAZO RODRÍGUEZ, A. V. (2024), página 174, critican que el documento suscrito por el Subdirector de Tributos Locales apunta a una excesiva flexibilidad, difícilmente compatible con la ley, al admitir reducir la cobertura de costes con el importe de los beneficios fiscales y señalar que como regla general que no resulta necesario revisar los costes e ingresos anualmente.

[12] PÀGES I GALTÉS, J. (2024), páginas 84-86.

[13] RÀFOLS FLORENCIANO, R. (2024), página 30.

[14] El Programa de fiscalizaciones 2025 del Tribunal de Cuentas, aprobado por el Pleno el 18 de diciembre de 2024, ha previsto en el ámbito del sector público local, y en el marco de la prioridad estratégica sobre sostenibilidad medioambiental, la “Fiscalización del establecimiento por los ayuntamientos de las tasas por la gestión de residuos previstas en la Ley de residuos y suelos contaminados para una economía circular, ejercicios 2024 y 2055”, en tcu.es.

[15] El documento elaborado en el seno de un grupo de trabajo integrado por representantes de la FEMP y de los diferentes ministerios implicados, y suscrito por el Subdirector General de Tributos Locales del Ministerio de Hacienda, páginas 7-10. También, PÀGES I GALTÉS, J. (2024), páginas 84-93.

[16] PUIG VENTOSA, I. y CALAF FORN, M. (2024), páginas 260-263, que se muestran en contra de esta clasificación.

[17] Por ejemplo, la STSJ de Andalucía de 29 de enero de 2016, ECLI:ES:TSJAND:2016:2048.

[18] Las SSTS de 19 de enero, y de 13 de mayo de 2024 (ECLI:ES:TS:2024:427 y ECLI:ES:TS:2024:2668).

[19] ORTÍZ CALLE, E. (2011), página 209.

[20] La STS de 3 de mayo de 2022, ECLI:ES:TS:2022:1697, que recoge “en realidad, nos encontramos ante una única tasa por la utilización privativa o el aprovechamiento especial del dominio público local con dos cuotas, una general y otra especial, interpretación que resulta sin esfuerzo de la simple lectura del artículo 24 TRLHL”.

[21] STS de 24 de mayo de 2022, ECLI:ES:TS:2022:2133.

[22] La STS de 3 de diciembre de 2020, ECLI ECLI:ES:TS:2020:4162, relativa a instalaciones de transporte de energía eléctrica, y la STS de 18 de diciembre de 2023, ECLI:ES:TS:2023:5696, que extiende esta doctrina a las instalaciones de gas, agua e hidrocarburos. Como pone de manifiesto CHICO DE LA CÁMARA, P. (2024), página 277, “el Tribunal Supremo ha confirmado que la catalogación como <utilización privativa> versus <aprovechamiento especial> no es pleonástica, sino que debe tener efectos en la cuantificación de la tasa en función de su calificación”.

[23] SSTS de 14 y 19 de julio de 2023, (ECLI:ES:TS:2023:3315 y ECLI:ES:TS:2023:3508) y 12 de julio de 2024 (ECLI:ES:TS:2024:4006).

[24] STS de 19 de julio de 2016, ECLI:ES:TS:2016:3484.

[25] GIANNINI, A.D. (1957), página 585.

[26] Las SSTSJC de 19 de julio de 2024, ECLI:ES:TSJCAT:2024:4704 y ECLI:ES:TSJCAT:2024:4705 y de 1 de octubre de 2024, ECLI:ES:TSJCAT:2024:8003. Estas sentencias cuentan con un fundamentado voto particular de la Magistrada Doña Isabel Hernández Pascual que sobre esta cuestión considera que “el parámetro ingresos brutos en la ciudad de Barcelona se utiliza única y exclusivamente para determinar el reparto entre los operadores postales de comercio electrónico del valor de la utilidad obtenida por ellos de las plazas de estacionamiento, y no para determinar el valor de la utilidad gravado con la Tasa”.

[27] La STS de 14 de junio de 2022, ECLI:ES:TS:2022:2427, que resuelve que no es posible sustituir la cuantificación del 1,5 por una tarifa derivada de un convenio o acuerdo con el contribuyente.

[28] TEJERIZO LÓPEZ, J. M. (2001), página 21, que considera “dentro de la lógica que la utilización del dominio sea más intensa cuanto mayor sea el tamaño de la empresa, y uno de los mejores baremos de medida, es sin duda, el volumen de operaciones”.

[29] STC 233/1999, de 16 de diciembre FJ 19 b).

[30] MUÑOZ MERINO, A. (2002), páginas 55-57, que observa una clara desconexión entre el hecho generador de la tasa (utilización del suelo, vuelo o subsuelo del dominio público local) y el método de cuantificación de la base imponible, que recae sobre una magnitud en la que influyen (obligatoriamente) otros elementos que nada tienen que ver con la utilización del demanio público local. No participa de esta opinión ORTIZ CALLE, E. (2012), página 236, que mantiene que si lo que persigue la tasa es retribuir la utilidad que reporta a las empresas de suministros la ocupación del dominio público, el principio de equivalencia conduce a tomar como referencia los ingresos obtenidos por aquéllas, lo que permite además modular la carga tributaria en función de la capacidad económica.

[31] Las SSTS de 22 de enero de 2009, ECLI:ES:TS:2009:1452, y de 26 de marzo de 2009, ECLI:ES:TS:2009:2144.

[32] ZORNOZA PÉREZ, J. y ORTIZ CALLE, E. (2010), páginas 897-903. También, PEIRÓ MARTÍNEZ DE LA RIVA, S. (2016) y (2024) que de forma didáctica sintetiza la mecánica liquidatoria: Base Imponible = (Ingresos brutos de facturación) – (Ingresos por cuenta de terceros) – (Acceso /Interconexión a redes ajenas) + (Acceso/Interconexión a redes propias) y describe la evolución normativa y jurisprudencial del concepto de “ingresos brutos procedentes de la facturación” en los diferentes sectores económicos. (electricidad, gas, telecomunicaciones).

[33] La consulta V0070-23 de la Subdirección General de Tributos Locales, en el caso de las empresas de comercialización de energía eléctrica, a los efectos de determinar el importe de la tasa del artículo 24.1.c) del TRLRHL, ha considerado que deberán computar los ingresos brutos procedentes de la facturación a sus clientes por los servicios de suministro de la energía eléctrica, sin que proceda disminuir dichos ingresos brutos en el importe de la minoración de la retribución de la actividad de producción de energía eléctrica regulada en el título III del Real Decreto-ley 17/2021.

[34] STSJ de Galicia de 25 de septiembre de 2023, ECLI:ES:TSJGAL:2023:6202.

[35] STS de 16 de diciembre de 2020, ECLI:ES:TS:2020:4370.

[36] STS de 14 de febrero de 2023, ECLI:ES:TS:2023:415.

[37] Por todas, la STS de 9 de abril de 2024, ECLI:ES:TS:2024:1885.

[38] Sobre las cuestiones que suscita la aplicación de la tasa por ocupación del dominio público local a las operadoras de telefonía nos permitimos reenviar a ALONSO GIL, M. (2021), páginas 101-121.

[39] La STJUE de 12 de julio de 2012, Vodafone España y France Telecom España (C‑55/11, C‑57/11 y C‑58/11), ECLI:EU:C:2012:446. Por auto de 8 de enero de 2013, el Juzgado de lo Contencioso-Administrativo número 17 de Barcelona planteó una segunda cuestión prejudicial y el Tribunal de Justicia de la Unión Europea concluyó que en el ATJUE de 30 de enero de 2014, C-25/13, ECLI:EU:C:2014:58, que el Derecho de la Unión debía interpretarse, a la vista de la doctrina fijada en sentencia de 12 de julio de 2012, Vodafone España y France Telecom España (C‑55/11, C‑57/11 y C‑58/11).

[40] Por todas, SSTS de 10 de octubre de 2012 ECLI:ES:TS:2012:6485 de 15 de octubre de 2012, ECLI:ES:TS:2012:6484 y de 18 de enero de 2013 ECLI:ES:TS:2013:158.

[41] El Informe del Tribunal de Cuentas número 1417 de 22 de diciembre de 2020 de fiscalización de las tasas y precios públicos de los ayuntamientos de municipios de población superior a 500.000 habitantes, ejercicio 2017, en tcu.es.

[42] La STS de 20 de mayo de 2016, ECLI:ES:TS:2016:2188, y el ATS de 12 de julio de 2016, ECLI:ES:TS:2016:6989A, que desestimó el incidente de nulidad promovido por ORANGE ESPAGNE, S.A.U. La STS de 8 de junio de 2016, ECLI:ES:TS:2016:2662 y el ATS de 14 de septiembre de 2016, ECLI:ES:TS:2016:8525A que desestimó el incidente de nulidad promovido por Vodafone España, S.A.U. También la sentencia del TSJ de Madrid de 30 de julio de 2020, ECLI:ES:TSJM:2020:11242 y la STSJ de Cataluña de 30 de junio de 2017, ECLI:ES:TSJCAT:2017:5294.

[43] SSTSJM de 17 de octubre de 2022, ECLI:ES:TSJM:2022:12793 y de 25 de octubre de 2023, ECLI:ES:TSJM:2023:1167.

[44] STSJUE de 27 de enero de 2021, ECLI:EU:C:2021:70.

[45] STS de 26 de abril de 2021, ECLI:ES:TS:2021:1532, Ponente Don Isaac Merino Jara, y las siguientes sentencias que se remiten a lo declarado en esta primera: SSTS de 27 de abril de 2021, ECLI:ES:TS:2021:1718, ECLI:ES:TS:2021:1716 y ECLI:ES:TS:2021:1717; SSTS de 29 de abril de 2021, ECLI:ES:TS:2021:1724, ECLI:ES:TS:2021:1728, ECLI:ES:TS:2021:1726, ECLI:ES:TS:2021:1729, ECLI:ES:TS:2021:1725 y ECLI:ES:TS:2021:1730 y SSTS 4 de mayo de 2021, ECLI:ES:TS:2021:1888, ECLI:ES:TS:2021:1890 y ECLI:ES:TS:2021:1889.

[46] La STS de 30 de septiembre de 2014, ECLI:ES:TS:2014:4043 y el voto particular suscrito por Don José Antonio Montero Fernández, al que se adhiere Don Joaquín Huelin Martínez de Velasco.

El informe técnico-económico previsto en el artículo 25 del TRLRHL y la memoria económico-financiera recogida en el artículo 20 de la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos coinciden en fundamento y contenido [1]. Representan el medio por el que el ente impositor justifica y el obligado tributario controla que el principio de equivalencia se respeta. Por ello, no constituye un mero requisito formal sino una pieza clave para la exacción de las tasas. Así lo ha expresado, claramente, la doctrina al poner de manifiesto que “la memoria es pieza esencial de la ordenanza misma, a la que complementa y alimenta de forma inseparable. La ordenanza no se entiende sin la memoria” [2].

4.1. Fundamento, regulación y contenido

El artículo 25 de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, en su texto original, disponía que: “Los acuerdos de establecimiento de tasas para financiar total o parcialmente los nuevos servicios deberán adoptarse a la vista de informes técnico-económicos en los que se ponga de manifiesto la previsible cobertura del coste de aquéllos”.

Como es sabido, en la redacción inicial de la Ley reguladora de las Haciendas Locales de 1988 la utilización privativa o el aprovechamiento especial del dominio público municipal se instrumentó a través de los precios públicos. Ahora bien, la STC 185/1995, de 14 de diciembre, declaró que las exacciones por la utilización privativa o el aprovechamiento especial del dominio público no podían revestir la forma de precios públicos, lo que determinó, en lo que aquí interesa, la reforma del artículo 25 de la TRLRHL por la ley 25/1998, de 13 de julio, de modificación del Régimen Legal de las Tasas Estatales y Locales y de Reordenación de las Prestaciones Patrimoniales de Carácter Público, a fin de adaptar también al ámbito local la nueva delimitación del concepto de tasa.

De esta forma, el artículo 25 de la TRLRHL recogió que: “Los acuerdos de establecimiento de tasas por la utilización privativa o el aprovechamiento especial del dominio público, o para financiar total o parcialmente los nuevos servicios, deberán adoptarse a la vista de informes técnico-económicos en los que se ponga de manifiesto el valor de mercado o la previsible cobertura del coste de aquéllos, respectivamente”.

Esta regulación difiere de la contenida en el artículo 20.1 de la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos, en la redacción también dada por la Ley 25/1998, de 13 de julio, que obliga a la elaboración de la memoria económico-financiera tanto para la propuesta de “establecimiento” de una nueva tasa como para “la modificación” específica de la cuantía de una preexistente.

Esta dispar regulación no obedece a que el informe técnico o la memoria económica financiera sean distintos. Como hemos expuesto, el fundamento de ambos documentos es análogo: servir de garantía para que el administrado pueda conocer si se ha fijado el importe de las tasas conforme a Derecho [3]. Por ello, el Tribunal Supremo mantiene una jurisprudencia consolidada sobre la obligatoriedad del informe técnico-económico también ante acuerdos de modificación de las tasas locales [4]. No obstante, ha matizado que la simple actualización de las tarifas por la variación del IPC no hace preciso el estudio económico-financiero [5].

El legislador modificó de nuevo este precepto, con efectos desde el 1 de enero de 2013, a través de la Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas a la consolidación de las finanzas públicas y al impulso de la actividad económica. El preámbulo de la citada ley 16/2012 calificó la modificación como una “mejora técnica”, y como veremos a continuación aminoró su ámbito material de exigencia.

Así, suprimió la obligatoriedad del informe técnico-económico para las revalorizaciones o actualizaciones de carácter general y para los supuestos de disminución del importe de las tasas, salvo en el caso de reducción sustancial del coste del servicio correspondiente. A estos efectos se consideraba que la reducción era sustancial cuando la disminución del coste del servicio era superior al 15% del coste del servicio previsto en el estudio técnico-económico previo al acuerdo de establecimiento o de modificación sustancial inmediato anterior, circunstancia que el órgano gestor del gasto debía motivar expresamente. La reforma también recogió de forma expresa una evidencia: que los informes técnicos-económicos debían incorporarse a los acuerdos de establecimiento de las tasas.

Esta redacción del artículo 25 del TRLRHL estuvo vigente hasta que la D.F. 4ª de la Ley 2/2015, de 30 de marzo, de desindexación de la economía española, con efectos 1 de abril de 2015, eliminó estas excepciones [6]. Así lo recoge expresamente su preámbulo que aclara que la reforma tuvo por objeto que el informe técnico-económico fuera exigible para el establecimiento y la revisión de las tasas en todos los casos. En este punto no está de más recordar que si bien las exposiciones de motivos carecen de valor normativo, constituyen un servicio de interpretación sistemática del articulado, que atiende al sentido unitario del texto legal [7].

Actualmente, el artículo 25 del TRLRHL dispone que: “Los acuerdos de establecimiento de tasas por la utilización privativa o el aprovechamiento especial del dominio público, o para financiar total o parcialmente los nuevos servicios, deberán adoptarse a la vista de informes técnico-económicos en los que se ponga de manifiesto el valor de mercado o la previsible cobertura del coste de aquellos, respectivamente. Dicho informe se incorporará al expediente para la adopción del correspondiente acuerdo”.

Como consecuencia de las reformas expuestas, la jurisprudencia recaída sobre este precepto debe contextualizarse por razón del tiempo en que se adoptaron los acuerdos de establecimiento o modificación de las ordenanzas fiscales, teniendo presente que la redacción actual es coincidente con la vigente con anterioridad a la modificación operada por la Ley 16/2012, de 27 de diciembre.

Como hemos expuesto, una interpretación literal del artículo 25 del TRLHRL permitiría entender que este precepto solo exige el informe técnico-económico en los casos de “establecimiento” de tasas. Ahora bien, es doctrina del Tribunal Supremo que esta redacción no pueda servir de base para permitir que las posteriores modificaciones de las tarifas se hagan sin la justificación del principio de equivalencia, lo contrario supondría dejar al administrado en posible situación de indefensión ante cualquier actuación administrativa de carácter arbitrario [8].

Con la redacción actual del artículo 25 del TRLRHL, incluso cuando la modificación de las tasas está vinculada a la actualización al IPC, algún Tribunal Superior de Justicia exige el informe técnico-económico ordenado por el artículo 25 TRLRHL [9]. También la Cámara de Cuentas de la Comunidad de Madrid ha concluido, que tras la modificación operada en el artículo 25 del TRLHRL por la Ley 2/2015, de desindexación de la economía, el informe técnico-económico ha pasado a ser imperativo tanto en el establecimiento como en cualquier modificación que suponga variar el importe de las tasas [10].