Resultados de la implantación del Impuesto sobre Bienes Inmuebles en la nueva aplicación de gestión de los tributos municipales de Madrid

Abril 2025

Carmen Almeida Boldo

Jefa de Servicio del Impuesto sobre Bienes Inmuebles. Agencia Tributaria Madrid

![]()

Resumen

El artículo aborda la implementación del sistema SAP TRM para gestionar el Impuesto sobre Bienes Inmuebles (IBI) en la Agencia Tributaria de Madrid. Este cambio ha transformado los procesos, simplificando procedimientos y aumentando la automatización, facilitando la interacción con los contribuyentes a través de una plataforma digital. SAP TRM ha permitido la unificación de datos y ha optimizado el procesamiento de beneficios fiscales, exenciones y modificaciones de recibos. Aunque se ha avanzado, persisten desafíos, como la mejora de la tramitación de devoluciones y la gestión masiva de expedientes, pero se espera que estas mejoras sigan evolucionando.

Palabras clave: Impuesto sobre Bienes Inmuebles (IBI); SAP TRM; Transformación digital; Gestión tributaria; Automatización; Beneficios fiscales; Exenciones; Recibos; Simplificación de procesos; Administración electrónica; Datos catastrales; Innovación; Eficiencia en la gestión; Gestión masiva; Procedimientos tributarios; Transformación organizativa.

Abstract

The article discusses the implementation of the SAP TRM system to manage the Property Tax (IBI) at the Madrid Tax Agency. This change has transformed processes, simplifying procedures and increasing automation, while facilitating interaction with taxpayers through a digital platform. SAP TRM has enabled data unification, optimized the processing of tax benefits, exemptions, and receipt modifications. Although progress has been made, challenges remain, such as improving the handling of refunds and the mass processing of cases, but these improvements are expected to continue evolving.

Keywords: Property Tax (IBI); SAP TRM; Digital transformation; Tax management; Automation; Tax benefits; Exemptions; Receipts; Process simplification; Electronic administration; Cadastral data; Innovation; Management efficiency; Mass processing; Tax procedures; Organizational transformation.

El Impuesto sobre Bienes Inmuebles (en adelante IBI) es un tributo directo de carácter real, de titularidad municipal y exacción obligatoria que grava el valor de los bienes inmuebles. Su gestión se comparte entre la Administración del Estado y los ayuntamientos exactores.

La normativa básica a nivel estatal es la prevista en:

- El texto refundido de Ley reguladora de las Haciendas Locales (a partir de ahora TRLRHL), aprobado por el Real Decreto Legislativo 2/2004.

- El texto refundido de la Ley del Catastro Inmobiliario (a partir de ahora TRLCI), aprobado por el Real Decreto Legislativo 1/2004, así como su Reglamento de desarrollo, aprobado por RD 417/2006.

La regulación aplicable en la Ciudad de Madrid está contenida en la Ordenanza Fiscal Reguladora del Impuesto sobre Bienes Inmuebles, de 15 de diciembre de 1989, cuya última actualización fue publicada el pasado 27/12/2024. [1]

El hecho imponible está constituido por la titularidad sobre los bienes inmuebles urbanos, rústicos y de características especiales, de alguno de los siguientes derechos (TRLRHL artículo 61):

- Concesión administrativa sobre los propios inmuebles o sobre los servicios públicos a los que se hallan afectos.

- Derecho real de superficie.

- Derecho real de usufructo.

- Derecho de propiedad.

Por lo tanto, una vez hecha la necesaria introducción normativa del impuesto, podemos definir el IBI como el impuesto más importante del sistema tributario local por distintos motivos:

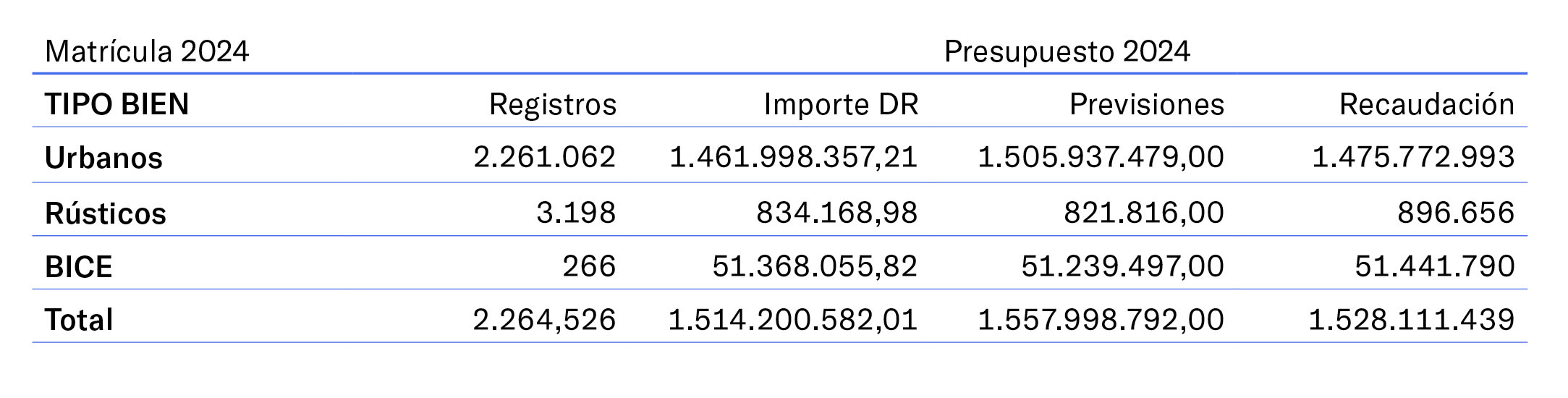

- Después de las transferencias corrientes de la Administración del Estado, es el recurso que más ingresos genera para la Hacienda Local. De acuerdo con los datos del Presupuesto consolidado del Ayuntamiento de Madrid y sus organismos autónomos en el año 2024 se presupuestó un total de ingresos por este concepto de 1.557.998.792 euros, habiéndose recaudado a fecha 30 de noviembre de 2024 un importe de 1.528.111.439 euros.

- Es poco conflictivo y los sujetos pasivos asumen bien la obligación de pago.

- Tiene una eficacia recaudatoria superior al 88%. La eficacia recaudatoria se define como el cociente entre la recaudación obtenida y los derechos liquidados, es decir, la proporción entre lo cobrado y lo que se debería haber cobrado. En el caso de Madrid teniendo en cuenta el importe de la previsión presupuestaria del IBI de 2024 y los datos de recaudación recogidos en el presupuesto consolidado a 30 de noviembre de 2024, la eficacia recaudatoria es del 98,08% [2].

- Es anticíclico y permite modular la presión fiscal en cualquier contexto.

Para hacer comprensible todos los procesos que comprenden la gestión de IBI y como se han ido transformando a través de la implantación de SAP TRM es preciso resumir la normativa que determina la gestión y como se desarrollan las tareas a lo largo de cada ejercicio.

Como ya se ha indicado al inicio, la gestión del IBI es compartida entre la Administración del Estado y los ayuntamientos del municipio donde se encuentra ubicado el inmueble.

En consecuencia, para poder llegar a la recaudación del impuesto intervienen tanto el Estado, a través de la Dirección General del Catastro y el Ayuntamiento, de conformidad con lo dispuesto en el artículo 77 del TRLRHL.

El artículo 77.1 del TRLRHL enumera las competencias de los Ayuntamiento que son:

- Las liquidaciones conducentes a la determinación de las deudas tributarias.

- La recaudación, que comprende la emisión de los documentos de cobro.

- La revisión de los actos dictados en vía de gestión tributaria, que supone:

- La resolución de los expedientes de devolución de ingresos indebidos.

- La resolución de los recursos que se interpongan contra dichos actos.

- Reconocimiento y denegación de exenciones y bonificaciones.

- Actuaciones para la asistencia e información al contribuyente referidas a las materias comprendidas en este apartado.

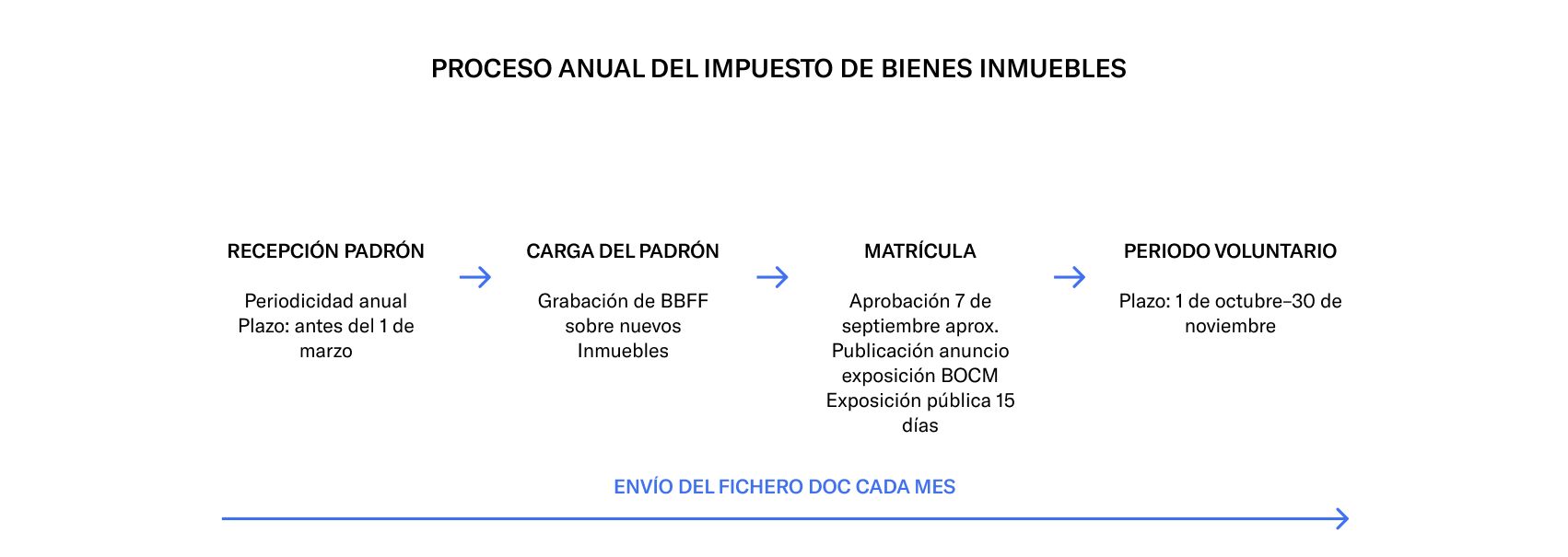

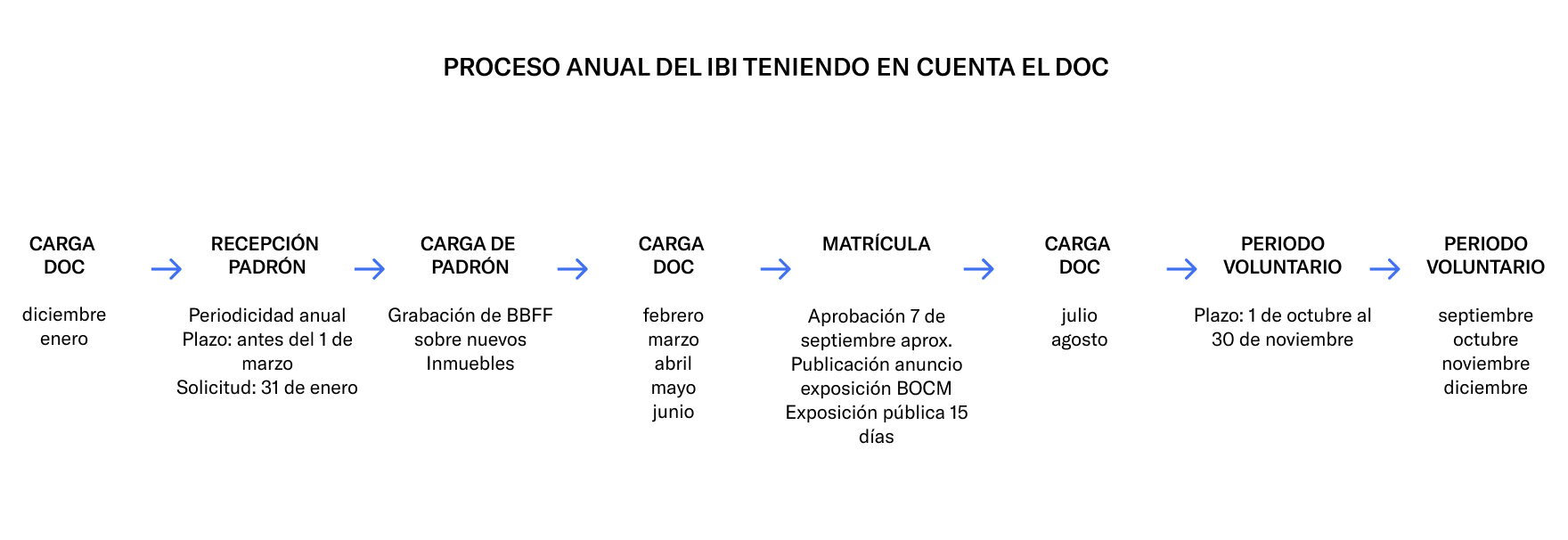

Posteriormente, conviene prestar especial atención al apartado 5 del citado artículo 77 que establece: “El impuesto se gestiona a partir de la información contenida en el padrón catastral y en los demás documentos expresivos de sus variaciones elaborados al efecto por la Dirección General del Catastro. Dicho padrón, que se formará anualmente para cada término municipal, contendrá la información relativa a los bienes inmuebles, separadamente para los de cada clase y será remitido a las entidades gestoras del impuesto antes del 1 de marzo de cada año”.

Y el apartado 6 añade: “Los datos contenidos en el padrón catastral y en los demás documentos citados en el apartado anterior deberán figurar en las listas cobratorias, documentos de ingreso y justificantes de pago del Impuesto sobre Bienes Inmuebles”.

Por lo tanto, una vez recibido el PADRON, se elaboran las listas cobratorias del impuesto que es lo que denominamos la Matrícula del IBI.

Atendiendo a la normativa expuesta, se puede resumir el proceso anual de gestión del IBI de la siguiente forma:

Sin embargo, a este esquema hay que añadirle lo dispuesto en el apartado 7 del mismo artículo: “En los supuestos en los que resulte acreditada, con posterioridad a la emisión de los documentos a que se refiere el apartado anterior, la no coincidencia del sujeto pasivo con el titular catastral, las rectificaciones que respecto a aquél pueda acordar el órgano gestor a efectos de liquidación del impuesto devengado por el correspondiente ejercicio, deberán ser inmediatamente comunicadas a la Dirección General del Catastro en la forma en que por ésta se determine. Esta liquidación tendrá carácter provisional cuando no exista convenio de delegación de funciones entre el Catastro y el ayuntamiento o entidad local correspondiente.

Sin embargo, a este esquema hay que añadirle lo dispuesto en el apartado 7 del mismo artículo: “En los supuestos en los que resulte acreditada, con posterioridad a la emisión de los documentos a que se refiere el apartado anterior, la no coincidencia del sujeto pasivo con el titular catastral, las rectificaciones que respecto a aquél pueda acordar el órgano gestor a efectos de liquidación del impuesto devengado por el correspondiente ejercicio, deberán ser inmediatamente comunicadas a la Dirección General del Catastro en la forma en que por ésta se determine. Esta liquidación tendrá carácter provisional cuando no exista convenio de delegación de funciones entre el Catastro y el ayuntamiento o entidad local correspondiente.

En este caso, a la vista de la información remitida, la Dirección General del Catastro confirmará o modificará el titular catastral mediante acuerdo que comunicará al ayuntamiento o entidad local para que se practique, en su caso, liquidación definitiva.”

Pues bien, ¿Cómo se refleja el cumplimiento de este artículo en el proceso descrito? Una vez emitido el PADRÓN del IBI por la Gerencia del Catastro, la forma de comunicar posteriores alteraciones catastrales realizadas por la Gerencia (o por el propio Ayuntamiento, en cumplimiento del Convenio de encomienda de gestión) con efectos en dicho PADRÓN o anteriores es a través del fichero DOC.

Es decir, el fichero DOC es aquel a través del cual la Gerencia del Catastro expresa para unos determinados bienes inmuebles lo que ahora sabe acerca de ejercicios anteriores, y que en su día no supo por diferentes motivos (retrasos en la gestión, resolución de recursos, subsanación de discrepancias, etcétera).

El formato DOC no es más que una sucesión de registros de padrón para diferentes años que se emite con carácter mensual por la Gerencia del Catastro. Ya que la realidad inmobiliaria de la ciudad sigue cambiando cada día, y en el Catastro Inmobiliario se van reflejando estas variaciones.

En conclusión, el proceso quedaría definido de la siguiente forma:

![]()

La Agencia Tributaria Madrid (ATM) ha articulado su Plan Estratégico como una hoja de ruta destinada a transformar los procesos de gestión tributaria en la ciudad, adaptándolos a las exigencias de una sociedad cada vez más digitalizada y demandante de servicios eficientes y accesibles. En este contexto, la implantación de la aplicación SAP Tax and Revenue Management (SAP TRM) se alinea con varias de sus líneas estratégicas.

En este artículo, se aborda cómo la implantación de SAP TRM en la gestión del Impuesto sobre Bienes Inmuebles (IBI) se convierte en un caso práctico de cómo estos objetivos estratégicos han comenzado a materializarse.

Se analizará el impacto de esta herramienta no solo desde el punto de vista tecnológico, sino también en términos de transformación organizativa y beneficios tangibles para los contribuyentes. Esta reflexión permitirá destacar la relevancia de la innovación como motor de mejora en la administración tributaria local y su contribución al desarrollo de una gestión pública moderna y eficiente.

Las líneas del Plan Estratégico de la Agencia Tributaria Madrid 2021-2024 relacionadas con la implantación del Impuesto de Bienes Inmuebles en la nueva aplicación de gestión de los tributos municipales de Madrid son las siguientes:

2.1. Línea 2 “Aplicación del proceso de transformación digital”

Es la más importante, ya que en su propia descripción ya se hizo referencia a que: “Coincidiendo con el desarrollo del Plan Estratégico se está ejecutando un importante Contrato de Servicios para la Transformación de los Sistemas de Gestión interna, que afecta a todos los procesos de gestión, recaudación e inspección de los tributos, y que será una de las principales palancas de modernización de la gestión de ingresos en la ATM, y en el resto de las áreas de gobierno municipales.

Junto a esta iniciativa, desde el IAM se están desarrollando distintas líneas de servicios horizontales para todo el Ayuntamiento (registro, notificación, firma, impresión, etc.) que también deben ser incluidas dentro de esta estrategia de transformación digital y que tiene por objeto la reducción de trámites, la simplificación y la eliminación del papel en las relaciones con el contribuyente.

La suma de ambas líneas de trabajo permitirá, en un período breve, dar cumplimiento a un importante objetivo estratégico que se ha definido como “Cero papel”, que busca la implantación plena del expediente electrónico tributario en todas sus fases, lo que incluye la desaparición de la presentación en papel de cualquier tipo de documento.”

Dentro de esta línea hay que destacar los siguientes objetivos estratégicos y operativos que se han ido implantando en la gestión del IBI:

- 2.2. Desarrollo del Contrato de Servicios para la Transformación de los Sistemas de Gestión interna SAP-TRM (Lote 3).

- 2.2.3. Desarrollo de procesos de simplificación en el marco del contrato de Transformación de los sistemas de Gestión Interna que permitan la mejora de la eficiencia de los procesos.

- 2.3. Implantación plena de las herramientas tecnológicas de administración electrónica institucionales del Ayuntamiento.

- 2.3.1. Implantación de las herramientas de administración electrónica transversales que permitan la reducción de cargas y la mejora de los procesos.

- 2.4. Objetivo “Cero papel”.

- 2.4.1. Eliminación de la presentación de documentos en papel para los sujetos obligados a relacionarse electrónicamente y reducción para el resto.

- 2.4.2. Implantación del expediente electrónico tributario.

- 2.4.3. Implantación de la notificación y la comunicación electrónica.

- 2.4.4. Potenciar el intercambio de información electrónica con otros organismos y Administraciones.

2.2. Línea 3 “Desarrollo de un modelo de transformación basado en “tributos inteligentes” (Smart taxes)”

Incluye también una serie de objetivos operativos íntimamente relacionados con la transformación del Impuesto sobre Bienes inmuebles, que son:

- 3.1. Implantación de la “cultura smart taxes” en una ATM enfocada en la innovación.

- 3.1.1. Implantación de una gestión tributaria que permita potenciar la automatización, la proactividad y la precisión en la aplicación de los tributos.

- 3.1.2. Implantación de una gestión tributaria basada en la innovación.

- 3.3. Implantación del Laboratorio Tributario.

- 3.3.1. Creación de un laboratorio tributario capaz de dar servicio a las necesidades de analítica avanzada de datos y análisis de escenarios requeridos para la mejora del modelo tributario.

- 3.3.2. Análisis de las posibilidades del Big Data en la mejora de la eficiencia en la gestión tributaria y la lucha contra el fraude.

En este sentido, se trabaja actualmente en colaboración con el Laboratorio Tributario, para mejorar la eficiencia en la gestión del Impuesto, fundamentalmente en dos aspectos de la gestión:

- Control de los plazos de tramitación de los expedientes de alteración de titularidad catastral que se tramitan en la ATM, como consecuencia de la gestión compartida del impuesto y de la encomienda de gestión realizada desde la Dirección General del Catastro al Ayuntamiento de Madrid.

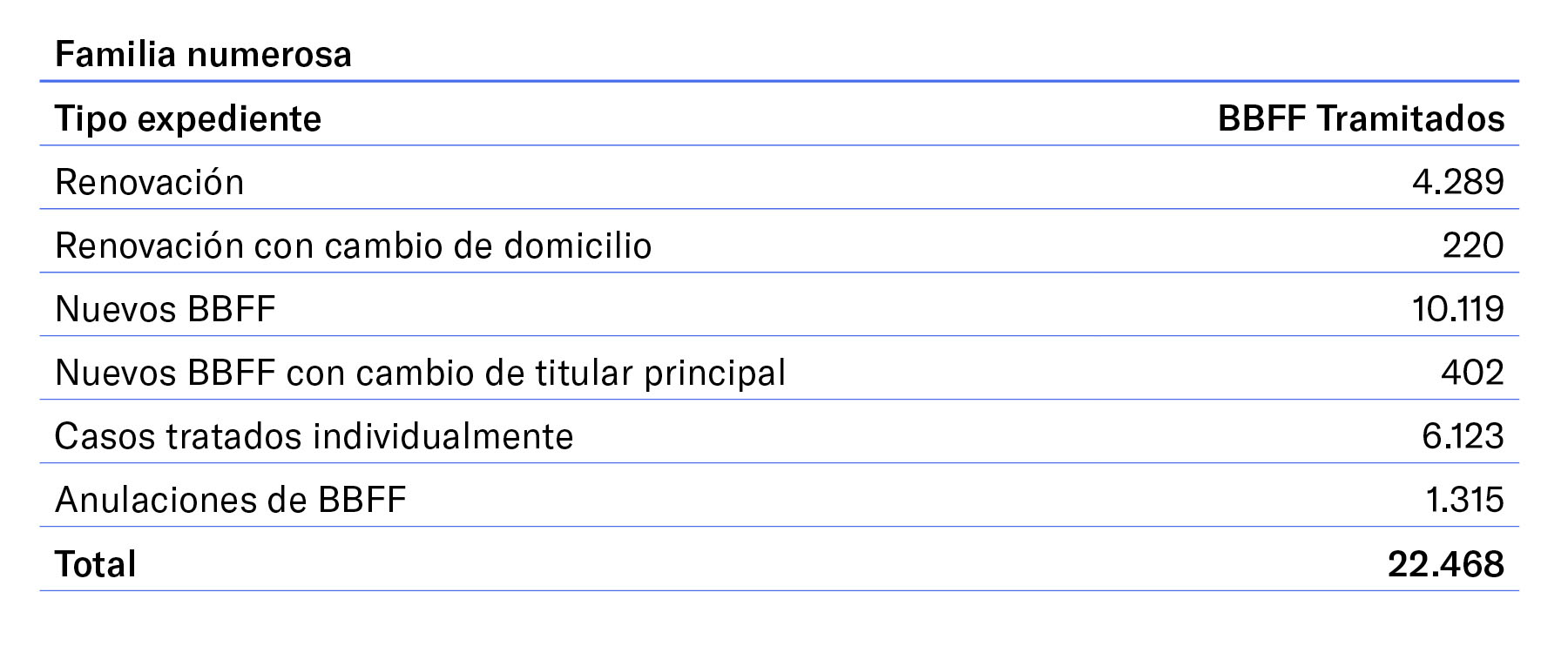

- Gestion de la tramitación de oficio del beneficio fiscal de familia numerosa. Esta bonificación regulada en el artículo 12 de la ordenanza fiscal, se ha modificado en el ejercicio 2024 aprovechando la necesaria modificación que impuso la renovación automática que del título de familia numerosa estableció la regulación autonómica, y con el fin de articular un procedimiento de reconocimiento del beneficio fiscal en cuestión bajo el prisma del principio de mínima intervención o molestia administrativa.

Se ha configurado como una bonificación de oficio, no siendo necesaria la solicitud ab initio ni la solicitud de su prórroga. Asimismo, se ha procedido a eliminar el requisito de convivencia del sujeto pasivo beneficiario y el resto de los integrantes de la familia, convivencia que a partir de 2024 se presume.

Como consecuencia de esta novedosa regulación se ha tramitado este beneficio fiscal por primera vez de oficio en colaboración con el Laboratorio Tributario que ha trabajado en la comprobación automatizada de los requisitos que deben cumplir los contribuyentes para la concesión del beneficio fiscal. Sin perjuicio, de que también ha sido necesaria la tramitación de expedientes individuales.

Asimismo, se comprobó el cumplimiento de requisitos para todos los beneficios fiscales de familia numerosa activos a la fecha del devengo del impuesto en 2024, resultando que se han grabado 1.315 anulaciones del beneficio fiscal porque ya no se cumplía el requisito de empadronamiento o de ostentación de título de familia numerosa.

El resumen en cifras de esta tramitación es el siguiente:

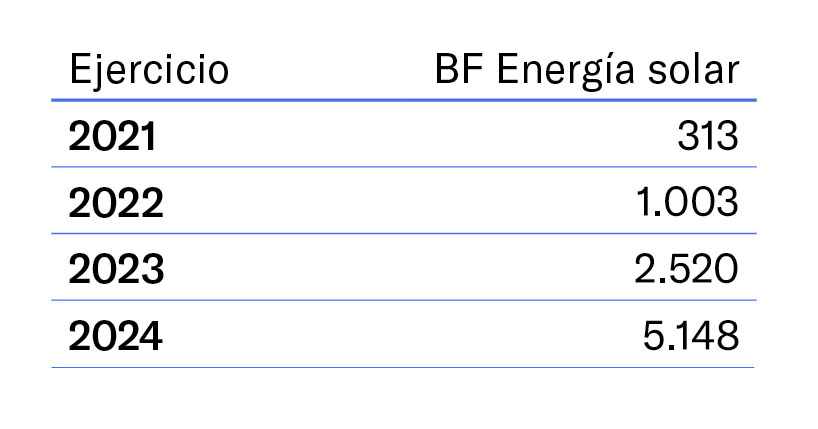

2.3. Línea 4 Implantación de un modelo de “fiscalidad medioambiental”

Su plasmación en el IBI se ha realizado a través de la ampliación de la bonificación por aprovechamiento de la energía solar, pasando de 3 a 5 años, aumentando el porcentaje de bonificación y simplificando la documentación a presentar.

Por su parte la ciudadanía ha sido muy reactiva a esta modificación, ya que el número de solicitudes de bonificación por aprovechamiento de la energía solar ha aumentado significativamente.

2.4. Línea 5 Aplicación de un modelo eficiente de cooperación en la gestión tributaria

Como no podía ser de otra forma en este proceso de transformación siempre se ha tenido presente esta línea, ya que sin la cooperación dentro de la ATM y con otras áreas del Ayuntamiento u otras Administraciones y organizaciones ni la gestión, ni la transformación de la gestión sería posible.

Para conocer los avances reales de la implantación de SAP TRM es necesario comparar con la situación previa, es decir, comparar la gestión en 2021 del impuesto con la de 2025.

Esta situación se puede resumir en 4 puntos:

- Fragmentación en la gestión tributaria. La gestión del impuesto de bienes inmuebles estaba marcada por una fragmentación significativa, lo que implicaba el uso de diversas herramientas y sistemas para completar procesos relacionados, siendo estas herramientas las siguientes:

- Sistema de Gestión Catastral, en adelante, SIGECA: se define como un Sistema distribuido en las 52 Gerencias del Catastro que permite realizar de forma automatizada todos los trámites y procedimientos catastrales, desde el registro inicial de cualquier documento, requerimiento o solicitud presentado por los contribuyentes a la emisión de certificaciones y documentos catastrales. Permite la actualización de los datos de valoración de bienes inmuebles, la emisión de padrones con las bases liquidables del Impuesto de Bienes Inmuebles, valoración masiva, etcétera. En el marco de la encomienda de gestión existente entre la Dirección General de Catastro y el Ayuntamiento de Madrid, es la herramienta que se debe utilizar para la consulta de titularidad de los bienes inmuebles y la gestión de sus alteraciones.

- Gestión Integral de Impuestos Municipales, GIIM: esta herramienta era precisa para la emisión de liquidaciones y recibos en periodo voluntario de pago.

- Sistema de Información de Gestión y Tramitación Administrativa, SIGSA: donde se tramitaban expedientes relacionados con el bien, es decir, expedientes de bonificaciones y exenciones, de división de recibos, de devoluciones y expedientes de índole tributaria relacionados con alteraciones jurídicas o físico- económicas previamente reflejadas en la base de datos catastral.

- SAP ECOFIN: aplicación para ejecución de devoluciones, es decir, para la elaboración de Propuestas de devolución de Ingresos (PDI), ya que la tramitación de requerimientos y de las propuestas jurídicas se tramitan a través de SIGSA.

- Sistema de consulta de Archivo Digital Agencia Tributaria, ADAT: que permitía el almacenamiento de documentación en papel y que ha sido posteriormente digitalizada.

A estas aplicaciones, se sumaban herramientas adicionales como el sistema de distribución de registro (BAREG), el sistema de notificaciones y comunicaciones (COMCD) y el portafirmas electrónico (PFIRM).

La existencia de esta multiplicidad de aplicaciones requería que gran parte de los procesos necesitaran de consultas manuales en múltiples plataformas. Esta complejidad, además de agotar al personal técnico, hacía ineficientes los procesos de gestión tributaria.

Otra dificultad añadida es la complejidad de transmitir el conocimiento al nuevo personal en estas circunstancias.

Asimismo, la información que se podía proporcionar al contribuyente con este sistema informático fragmentado era muy limitada, y consecuentemente los servicios online también lo eran.

- Situación de los procesos masivos necesarios para la adecuada gestión de impuesto. Como he indicado al inicio, por el Impuesto sobre Bienes Inmuebles tributan aproximadamente 2.200.000 de inmuebles en la ciudad de Madrid.

Este volumen hace imprescindible que determinados procesos se deban realizar de forma masiva. Se puede poner como ejemplo, la carga de los ficheros DOC procedentes de Catastro y la realización de anulaciones de liquidaciones y la correspondiente emisión y notificación masiva de liquidaciones como consecuencia de la carga.

Pues bien, en 2021 todos estos procesos eran realizados por un organismo municipal externo, Informática Ayuntamiento de Madrid (en adelante IAM), lo que suponía que coexistían con el resto de los procesos procedentes de otras de otras áreas municipales y también suponía que el desarrollo y mejora de estos procesos dependía también de IAM.

- Problemas de calidad y tratamiento de los datos. La utilización de múltiples aplicaciones tenía como consecuencia directa una mala calidad de los datos. Entre los problemas más comunes se encontraban:

- Duplicidad de registros de una misma persona con datos inconsistentes.

- Dificultades en la comunicación efectiva con los contribuyentes.

- Impacto negativo en la recaudación final de los tributos debido a errores en la información.

Estos problemas perjudicaban directamente el trabajo realizado en la gestión tributaria, ya que, a pesar del esfuerzo invertido, los resultados esperados, como la recaudación óptima, no se alcanzaban en muchos casos.

- Limitaciones en la elaboración de estadísticas y análisis. Otra limitación importante era la dificultad para elaborar estadísticas y realizar análisis en tiempo real. Los sistemas previos no permitían una explotación de datos ágil ni accesible para los usuarios finales. Entre los inconvenientes destacaban:

- La generación de informes dependía de procesos manuales o peticiones al organismo autónomo IAM.

- GIIM no permitía realizar previsiones presupuestarias de manera directa, lo que obligaba a solicitar datos programados o informes específicos.

- En el caso de IBI, las herramientas como DATA solo proporcionaban una "foto fija" de la matrícula, sin capacidad de realizar análisis dinámicos o predictivos.

En conclusión, el sistema de gestión del IBI antes de la implementación de SAP TRM presentaba serias deficiencias en términos de integración, eficiencia y calidad de los datos, lo que dificultaba tanto la gestión interna como la experiencia del contribuyente.

4.1. Definición de SAP TRM

Para entender la transformación del impuesto con SAP TRM, es necesario conocer las características de esta aplicación.

SAP TRM se puede definir como una solución integrada basada en SAP S/4HANA para la administración y gestión de tributos y tasas. Sus características principales son:

- Arquitectura basada en datos en tiempo real, con alta capacidad de procesamiento.

- Modularidad: permite adaptarse a diferentes tipos de tributos municipales.

- Cumplimiento normativo: está diseñado para adaptarse a las regulaciones locales.

4.2. Proceso de implantación

El proceso de implantación de la aplicación comenzó en el año 2020, desarrollándose su implementación en el mes de mayo de 2022. Como todo proceso de implantación de aplicaciones se han ido desarrollado las siguientes fases:

- Evaluación inicial: fue desarrollada en el año 2020 y consistió en una serie de jornadas de trabajo encaminadas a recopilar y analizar los requerimientos de la ATM y mapeo de procesos actuales.

- Diseño funcional y técnico: Durante el ejercicio 2021 el trabajo consistió en la adaptación de SAP TRM para adaptarse a IBI y TRUA, y a todos los procesos transversales necesarios para la gestión de cualquier tributo en la nueva aplicación.

- Implementación: Durante los primeros meses del año 2022 se produjo la migración de datos desde el sistema anterior para poder continuar con la gestión de los recibos y liquidaciones ya activos y contar con los datos suficientes para la emisión de las matrículas de IBI y TRUA de los ejercicios futuros.

- Pruebas integrales: las simulaciones de casos reales para verificar la funcionalidad y la precisión del sistema se realizaron igualmente durante el ejercicio 2022.

- Despliegue y soporte: se realizó en mayo de 2022, emitiendo la primera matrícula de IBI en SAP TRM, pero tomando los datos y cálculos de la aplicación anterior GIIM. La matrícula de IBI de 2023 se realizó íntegramente en SAP TRM, habiendo previamente cargado el fichero PADRON y los DOC mensuales directamente en SAP TRM.

Este proceso no hubiera sido posible sin la estrecha coordinación y colaboración interdepartamental.

4.3. Cambios clave de SAP TRM en el contexto del IBI

4.3.1. Simplificación de herramientas

Una vez implantado SAP TRM, se han simplificado las herramientas que utilizamos en la gestión del impuesto, ya que, hoy en día, ya sustituye a las siguientes aplicaciones:

- A GIIM, en el cálculo de las deuda y la gestión y la recaudación.

- A SIGSA, en la tramitación de expedientes de beneficios fiscales y divisiones de recibos.

- A ADAT, ya que no se generan expedientes en papel, toda la documentación está recogida en los expedientes de concesión o denegación o en el expediente general del contribuyente, donde se almacenan todas las resoluciones de liquidación y anulación que se hayan emitido, sus correspondientes notificaciones y, en su caso, las cartas de pago que se hayan emitido.

- A PFIRM, en la tramitación de expedientes de beneficios fiscales y divisiones de recibo.

- A BAREG, en los casos en los que los contribuyentes presentan sus solicitudes través de los Servicios Digitales a los que se puede acceder a través del portal del Contribuyente.

- A COMCD, en la tramitación de expedientes de beneficios fiscales y divisiones de recibo.

Además, en este ejercicio 2025 se concluirá la tramitación de los expedientes de devolución de ingresos a través de SAP TRM, con una pasarela de información a SAP ECOFIN, lo que permitirá que los usuarios también dejen de utilizar esta última aplicación.

Queda pendiente articular un procedimiento dentro de SAP TRM y en el ámbito de IBI para la tramitación de solicitudes de rectificación de errores, que no impliquen una devolución.

Por lo que, de las ocho aplicaciones descritas al inicio, en muy breve periodo de tiempo, únicamente se van a utilizar prácticamente en todos los procesos de gestión de IBI: SIGECA o SINTRA para el ámbito catastral y SAP TRM para la gestión tributaria. Por ello, puede considerarse que estamos en el camino de conseguir el objetivo de una aplicación única para la gestión tributaria.

4.3.2. Simplificación de la información de sujetos pasivos y objetos tributarios

Otra de las principales novedades y ventajas es la unificación de sujetos que se ha realizado en SAP TRM.

A través de los cruces de información con distintas bases de datos, como son la Dirección General de la Policía, Catastro, Agencia Estatal de Administración Tributaria y Padrón Municipal de habitantes se ha conseguido que la existencia de sujetos pasivos duplicados en la aplicación sea prácticamente nula.

Esto ha simplificado enormemente las tareas de gestión del impuesto. GIIM permitía la creación de sujetos por los usuarios sin control de si existía o no ya en la base de datos, por lo que podían existir varias entradas de datos que se correspondían con la misma persona. Esto implicaba que no disponíamos de su información básica asociada unificada en un mismo registro.

Esta situación complicaba enormemente la gestión de las notificaciones que se tuvieran que realizar. Además, podía existir otra información contradictoria en SIGSA. Esto implicaba que desde el Servicio de gestión de IBI en muchos casos se debía decidir caso a caso y para cada notificación a donde se enviaría.

Esta tarea hoy está automatizada, porque SAP TRM para el envío de notificaciones, ya sea de expedientes o de liquidaciones, envía a la dirección preferente de notificación en caso de que así se haya indicado en el expediente y las liquidaciones a la dirección fiscal. Por lo que el usuario, en principio no tiene que optar.

Toda esta información personal está unificada en una sola transacción por lo que podemos conocer a través de ella sus datos personales, sus datos de dirección, así como determinadas características determinantes para el cálculo de la cuota del impuesto, por ejemplo, si tiene la condición de familia numerosa.

También se ha producido la unificación de los objetos tributarios. La aplicación GIIM estaba basada en el sistema de inscripciones.

La inscripción podría definirse como aquella entrada en el sistema que definía un hecho imponible, es decir establecía la relación entre el objeto, en el caso del IBI el bien inmueble, y el sujeto pasivo que ostentaba la titularidad de este y que daba lugar al devengo del impuesto.

Esta forma de organizar los datos implicaba que, si cambiaba el sujeto, al producirse una transmisión del bien, en el sistema debía generarse una nueva inscripción. Por lo que, para un mismo bien, existían varias inscripciones. Si era necesario consultar la evolución de un bien, puede que fuera necesario consultar varias inscripciones. Además, existían otras inscripciones sobre los mismos bienes destinadas a generar liquidaciones complementarias o que sustituían a los recibos.

Esta situación es radicalmente distinta en SAP TRM, por cada referencia catastral, solo existe un objeto, que aglutina toda la información actual e histórica sobre el bien. Dentro de la misma tiene varias secciones, titularidad, valores económicos, beneficios fiscales, dirección del inmueble, división de recibos… Esto permite conocer de forma unificada la historia de titularidad, de los beneficios fiscales que ha ostentado, así como los cambios de valoración catastral que ha tenido.

Esta nueva organización de los datos ha supuesto la reducción de incidencias relacionadas con duplicidad de datos y que la consulta de la información sea extremadamente simple y rápida.

4.3.3. Control por la ATM de los procesos masivos

La carga de los ficheros PADRON y DOC procedentes de Catastro, ya no se realizan desde IAM, sino que se controlan directamente por la ATM en estrecha colaboración entre el Servicio de Datos Tributarios y el Servicio de IBI.

En este sentido, se ha definido por la ATM la carga del fichero DOC. Esta carga de datos supone la realización de anulaciones de liquidaciones o recibos, así como la emisión de liquidaciones de forma automatizada, en función de las alteraciones catastrales que vienen en el DOC.

Esta ha sido la parte de la implantación más complicada en lo que afecta al módulo de gestión. El proceso en el sistema se denomina “consecuencias tributarias”, y opera tanto para las cargas masivas, como para las cargas individuales que puede hacer cualquier usuario.

El programa de consecuencias tributarias sigue mejorando día a día, ya que en la actualidad se siguen detectando algunas necesidades, toda vez que abarca una casuística muy amplia.

A través del fichero DOC se cargan alteraciones de titularidad, de valores catastrales, bajas de referencias catastrales y creación de nuevas referencias. Estas variaciones hay que combinarlas con todas las situaciones en las que se puede encontrar la deuda tributaria (pendiente de pago, pagada, pagada parcialmente, anulada, pendiente de regularización con el Pago a la Carta o el Sistema Especial de Pago o ya regularizado). Teniendo en cuenta toda esta casuística se ha tenido que definir lo que debe hacer el sistema en cada caso.

La ventaja de que la ATM haya asumido estos procesos y que la organización tenga el control total sobre los mismos, permite tomar decisiones sobre el momento en que se pueden realizar las cargas y sobre su diseño.

A través de este programa, durante el ejercicio 2024 se han cargado un total de 119.956 registros.

De igual manera, se controla por los Servicios de Datos Tributarios y de IBI la emisión anual de la matrícula del impuesto y sus correspondientes recibos.

Por último, y en consecuencia, la ATM también tiene la capacidad para controlar la emisión de las notificaciones y comunicaciones correspondientes a estas cargas. Anteriormente, se realizaban por IAM a través de remesas de notificaciones masivas que solo se podían realizar por envío postal. Ahora estas notificaciones se elaboran directamente desde SAP TRM y se envían a través de COMCD, que realiza la notificación electrónica y en caso de no ser recibida por el contribuyente, se emite la notificación en papel y se envía por vía postal si procede. También se controla desde el sistema la notificación a través de edictos, ya sea de liquidaciones o de resoluciones de expedientes.

Desde el punto de vista técnico con respecto a la aplicación anterior, SAP es mucho más eficiente, toda vez que:

- Realiza un procesamiento más rápido gracias a la base de datos HANA.

- Tiene capacidad de manejar mayores volúmenes de datos sin pérdida de rendimiento.

- La interfaz es moderna, ya que cuenta con un portal de autoservicio para contribuyentes y un entorno de trabajo más intuitivo para empleados.

4.3.4. Simplificación en la tramitación de expedientes

En el ámbito del IBI ya se tramita y ejecuta la totalidad de los expedientes de beneficios fiscales y de división de recibos en la misma aplicación, SAP TRM. Con anterioridad era necesario tramitar el expediente en SIGSA y la ejecución en GIIM.

La tramitación se ha simplificado enormemente desde la entrada en SAP:

- Presentación de solicitudes a través de los Servicios Digitales: Una parte muy importante de las solicitudes de inicio son presentadas por los contribuyentes a través de los servicios digitales, todas las solicitudes que entran por esta vía no pasan por las unidades de Registro de la ATM (aunque son una anotación de registro), ya que, son un alta de expediente directa en el sistema, es decir, las unidades de registro no las tienen que revisar y redirigir y en el Servicio gestor no es necesario tramitar el alta en el sistema. En conclusión, desde el mismo momento en el que el ciudadano termina la presentación en la web el expediente ya se ha dado de alta, estando listo para ser tramitado.

- Presentación de aportes de documentación: También se ha habilitado recientemente la posibilidad de realizar aportes de documentación desde los servicios digitales, dichos aportes se incorporan directamente al expediente, por lo que el usuario solo debe revisarlos y resolver. En este sentido queda pendiente el desarrollo de un monitor que permita el control periódico de los aportes que van entrando en el sistema.

- Grabación directa en el objeto tributario de los beneficios fiscales o exenciones: desde el momento de la elaboración de la propuesta de resolución estimatoria, de forma que la aplicación sobre la cuota llega a ser inmediata.

- Automatización de la firma y notificación de las resoluciones: estos expedientes también cuentan con un sistema automatizado de firma de resoluciones por el órgano competente y su notificación, de forma que una vez se ratifica la resolución, el sistema prepara todos los documentos necesarios para la notificación y envío al libro de resoluciones de forma automatizada y quedan en el monitor de notificaciones donde se pueden enviar de forma masiva.

- Emisión de recibos divididos: una ventaja importante con respecto a los expedientes de división de recibos es la posibilidad de emisión de recibos divididos en lugar de liquidaciones como se hacía con el aplicativo anterior. Esto permite no tener que replicar las liquidaciones cada año, y permite al contribuyente domiciliar estos recibos divididos e incluirlos en el Pago a la Carta y en el Sistema Especial de Pago si lo desea.

- Parametrización de los presupuestos para el cálculo de la cuota tributaria: por último, debe mencionarse también que los tipos de gravamen y las características de los beneficios fiscales se pueden parametrizar directamente por el usuario a través de transacciones, lo que permite aplicar de forma inmediata las modificaciones normativas que se vayan produciendo en el tributo.

4.3.5. Herramienta ágil de explotación de datos

En SAP podemos extraer directamente la información que visualizamos en pantalla e incluso filtrarla en la propia aplicación. Por ejemplo, esto es posible en el monitor de cálculo de la matrícula y en muchos de los monitores de búsqueda, lo que permite una mejor gestión del tributo.

La implantación de SAP TRM, ha provocado cambios en nuestra organización que pueden resumirse en tres puntos clave:

- Refuerzo en la formación técnica.

- Colaboración con los Servicios técnicos.

- Reorganización del Servicio para la optimización de las tareas encomendadas.

5.1. Refuerzo en la formación técnica

Desde la implantación de la nueva aplicación fue necesario organizar un sistema de capacitación en SAP TRM para el Servicio de IBI, que fue organizado en cascada.

En primer término, se organizaron unas jornadas de formación impartidas por los propios consultores encargados de la implantación del sistema, a las que se incorporaron determinados miembros del Servicio de IBI, que a continuación se han encargado de formar al resto del equipo.

Durante los años 2023 y 2024, se han desarrollado dos cursos anuales de formación con dos ediciones cada uno, organizados por Madrid Talento e impartidos por personal del Servicio de IBI:

- Introducción actualizada de SAP TRM Modulo IBI.

- Especialización Técnica Actualizada de SAP TRM Modulo IBI.

Con este plan de formación se ha logrado, no solo que el personal de IBI esté perfectamente capacitado para el manejo de la aplicación, si no que se transmita el conocimiento al resto de unidades de la ATM que necesitan conocer, para el desarrollo de sus funciones, la forma de gestión del impuesto.

A partir de 2025, se va a mantener el curso de “Especialización Técnica Actualizada de SAP TRM Modulo IBI”, es un curso de tres jornadas, que pretende exponer las especialidades del módulo de IBI para las personas que necesiten comenzar a trabajar con la herramienta o profundizar en su conocimiento.

5.2. Colaboración con los Servicios Técnicos de la ATM

Para lograr que la gestión sea más ágil y eficiente, el Servicio de IBI trabaja en estrecha colaboración con los Servicios dependientes de la Subdirección General Tecnología e Información Tributaria, especialmente con el Servicio de Datos Tributarios.

Esta colaboración es crucial para seguir desarrollando el programa y para que las incidencias que se producen se resuelvan con rapidez.

Se trabaja conjuntamente especialmente en tres aspectos:

- Gestión de las cargas de DOC y PADRON.

- Elaboración de la matricula anual del impuesto, intentando detectar todas las posibles incidencias producidas antes de su aprobación y envío.

- Depuración de sujetos no identificados. El Servicio de Datos Tributarios localiza y graba en el sistema los datos que permiten identificar correctamente al sujeto pasivo y el Servicio de IBI se encarga de actualizar en el sistema la titularidad de los bienes de estos sujetos que previamente eran no identificados.

5.3. Reorganización del Servicio para la optimización de las tareas encomendadas

Una vez asentado el cambio de las aplicaciones, y que en el equipo hayamos adquirido un conocimiento suficiente para manejar la aplicación con fluidez, hemos considerado que era oportuno reorganizar por procesos las tareas del Servicio.

Del Servicio de IBI dependen tres departamentos que, hasta febrero de 2024, tenían encomendado cada uno de ellos una zona de la ciudad, de forma que cada departamento tenía que gestionar todas las cuestiones relacionadas con siete distritos.

En cada uno de estos departamentos se gestionaba cualquier tipo de expediente. Esta forma de organización hacía que la carga de trabajo entre los departamentos fuera desigual, y, en ocasiones, las solicitudes pasaban por demasiadas instancias antes de su resolución. Y, aunque los departamentos actuaban coordinadamente, se corría el riesgo de dar soluciones distintas a supuestos iguales.

Por tanto, con la nueva organización se perseguían los siguientes objetivos:

- Que los escritos y solicitudes llegaran lo antes posible a las personas que deben tramitar y resolver.

- Reducir trámites intermedios, para reducir el plazo de tramitación de expedientes.

- Evitar la presentación de escritos reiterativos de los ciudadanos solicitando la resolución de expedientes.

- Reporte de resultados más ágil, evitando que cada una de las personas que conforman el servicio tenga que llevar la cuenta de los expedientes tramitados.

Para ello, se crearon grupos de trabajo que se corresponden con las tareas encomendadas al Servicio de IBI:

- Grupo Transversal y de devoluciones.

- Grupo de beneficios fiscales de familia numerosa y energía solar.

- Grupo de exenciones y bonificaciones.

- Grupo de gestión de titularidad y división de recibos.

El equipo transversal se encarga de las siguientes tareas:

- Registro.

- Gestión de notificaciones y publicación por edictos.

- Incidencias informáticas.

- Relaciones con otros servicios.

- Devoluciones de ingresos.

El reparto de personas en los equipos se realizó de acuerdo con el volumen de expedientes o solicitudes pendientes, teniendo en cuenta inicialmente, en qué tarea cada persona puede ser más efectiva.

Asimismo, el personal se va trasladando de una tarea a otra en función de las necesidades del Servicio en cada momento.

Desde el negociado de Registro se distribuye la entrada de BAREG y de SAP TRM a cada uno de los equipos directamente, evitando así que previamente pase por una persona del departamento que tenga que determinar a qué materia pertenece como se hacía con la anterior organización.

También se ha puesto especial interés dentro de cada equipo en fijar una organización homogénea del reparto del trabajo y del reporte de resultados, de forma que todos los equipos trabajan con ficheros homogéneos, que contabilizan los expedientes que se dan de alta y los que se cierran de forma automática, para evitar así que cada uno de los miembros del equipo tenga que reportar sus resultados.

Cuando comenzamos a trabajar con esta nueva filosofía, partíamos de una acumulación inusual de expedientes ocasionada por el cambio de aplicación. Una vez transcurridos unos meses, nuestro balance es muy positivo, ya que, a través de esta organización basada en la especialización hemos conseguido atajar este retraso significativamente.

SAP TRM ha permitido ampliar y mejorar los servicios online a los contribuyentes para que puedan gestionar su situación tributaria de manera ágil y eficiente, a través de la denominada carpeta tributaria, en la que actualmente es posible:

- Consulta de datos del IBI: permite acceder a la información de los inmuebles asociados al contribuyente, incluyendo su referencia catastral, dirección y valor catastral.

- Descarga de recibos y justificantes de pago: se pueden obtener los recibos del IBI de los últimos años y los justificantes de los pagos realizados.

- Domiciliación y modificación de datos bancarios: posibilita la domiciliación del pago del IBI o la modificación de la cuenta bancaria donde se cargará el importe.

- Consulta y gestión de fraccionamientos y aplazamientos: permite solicitar y consultar fraccionamientos o aplazamientos del pago del impuesto en caso de dificultades económicas.

- Notificaciones electrónicas: acceso a las notificaciones relacionadas con el IBI enviadas por la Agencia Tributaria Madrid.

- Solicitud de bonificaciones, exenciones y de divisiones de recibo: se pueden tramitar bonificaciones como la de familia numerosa o exenciones aplicables según la normativa vigente.

- Consulta del calendario fiscal y fechas de pago: ofrece información sobre los plazos y periodos de pago del impuesto.

- Pago telemático del impuesto: se puede realizar el pago del IBI a través de la plataforma online con tarjeta de crédito o débito.

- Histórico de pagos y deudas pendientes: permite consultar los pagos realizados en ejercicios anteriores y comprobar si existen deudas pendientes.

Esto facilita que el contribuyente pueda realizar sus trámites con mayor celeridad y sin necesidad de acudir presencialmente a las oficinas de la ATM.

De acuerdo con lo expuesto a lo largo de este artículo, queda claro que se han logrado muchas mejoras en la gestión del IBI, a través de la implantación de SAP TRM. Sin embargo, seguimos en el camino de seguir mejorando, ya que quedan aspectos pendientes de desarrollar y otros en los que la práctica de estos dos primeros ejercicios ha puesto de manifiesto que es necesaria su mejora.

El primer desarrollo que se encuentra en proceso de finalización es el módulo de devoluciones de ingresos, de manera que las devoluciones realizadas quedan correctamente reflejadas en SAP ECOFIN y en SAP TRM, de forma que el sistema tenga en cuenta este estado en el momento de continuar con la gestión de las deudas de ese inmueble y ejercicio.

El segundo punto de mejora necesario son los programas de carga de PADRON y DOC. Estos programas funcionan teniendo en cuenta la clase de alteración que se carga en el sistema procedente de Catastro. Es decir, en función de la clase de alteración, el sistema carga los datos necesarios en el objeto tributario y liquida. La práctica nos ha hecho ver que esta forma de actuar supone que no siempre se cargan todos los datos modificados. Por ello, está previsto modificar este programa para simplificarlo y que se carguen todos los datos que vienen en el fichero y al simular la nueva liquidación, si contiene diferencias con respecto a la original se procede a su emisión, y en caso contrario, únicamente se cargan los datos para su actualización.

La tercera de las cuestiones pendientes es avanzar en el desarrollo de la tramitación masiva de expedientes. Si bien existen ciertas funcionalidades previstas como es el alta de expedientes a través de la carga de un fichero Excel, se podría avanzar en este sentido, de forma que pudiera aprobarse una única resolución que afectara a varios expedientes.

También está pendiente articular un procedimiento para la tramitación de solicitudes de rectificación de errores, que puedan implicar una devolución de ingresos o la anulación o emisión de liquidaciones. Por el momento, la gestión de los expedientes de reclamación y los recursos administrativos continúan tramitándose por SIGSA.

Por último, otro de los retos es hacer más sencilla para el usuario la extracción de datos del sistema, de forma que pudiera evaluarse, incluso la posibilidad de implementar analítica avanzada y machine learning en el sistema.

La implementación de SAP TRM ha permitido una transformación significativa en la gestión del Impuesto sobre Bienes Inmuebles (IBI), optimizando tanto los procesos internos como la experiencia del contribuyente.

Gracias a esta herramienta, la Agencia Tributaria Madrid ha logrado simplificar procedimientos, mejorar la calidad de los datos y hacer más eficiente la tramitación masiva, lo que se traduce en un mejor servicio para los ciudadanos. Este éxito no hubiera sido posible sin el esfuerzo conjunto y el compromiso del equipo, que ha trabajado arduamente en cada fase del proceso, desde la formación continua hasta la reorganización de tareas para adaptarse a la nueva tecnología.

Asimismo, queremos expresar nuestro más sincero agradecimiento a los consultores que han guiado y facilitado la implementación, y a los contribuyentes por su paciencia y comprensión durante este periodo de transición. Sin su colaboración, este proceso no hubiera sido posible.

- Marín -Barnuevo Fabo, D. “La tributación local en esquemas” Editorial: Tirant Lo Blanch. 2022. Páginas 39-43.

- Presupuestos abiertos del Ayuntamiento de Madrid.

- Plan Estratégico de la Agencia Tributaria Madrid 2021-2024.